В данном обзоре мы рассмотрим публиковавшуюся в феврале 2021 года макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития, ВВП в реальном выражении в январе снизился на 2,4% по сравнению с январем 2020 года. Напомним, снижение ВВП по итогам 2020 года составило 3,1%. Данные показывают, что темпы снижения экономики замедляются. Возможное объяснение этому – восстанавливающийся спрос. Так, ведомство отметило, что поддержку ВВП страны в начале года оказало восстановление потребительской активности.

Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей.

В первую очередь, обратимся к производственным показателям. По данным Росстата, в январе 2021 года промышленное производство снизилось на 2,5% к соответствующему периоду предыдущего года после увеличения на 2,1% в декабре прошлого года по уточненным данным. При этом с исключением сезонного и календарного факторов снижение промпроизводства составило 3,8%.

Переходя к анализу динамики производства в разрезе сегментов, отметим, что падение в сегменте «Добыча полезных ископаемых» на 7,5% в декабре прошлого года замедлилось до 7,1% в январе. Сегмент «Обрабатывающие производства» после роста на 7,9% в декабре перешел к снижению на 1%. В сегменте «Электроэнергия, газ и пар» рост выпуска, наоборот, ускорился до 7,3% после 5,6% в декабре 2020 года. В свою очередь, рост в сегменте «Водоснабжение» ускорился до 10,7% после увеличения на 6,5% в декабре прошлого года.

Таким образом, переход к спаду в «Обрабатывающих производствах» в январе во многом обусловил отрицательную динамику общего индекса промышленного производства. При этом значительное ускорение в сегментах «Электроэнергия, газ и пар» и «Водоснабжение» не смогло компенсировать снижение в обрабатывающей промышленности и добывающих отраслях. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте отметим увеличение объемов добычи угля и природного газа (на 3,5% и 5,7% соответственно) при одновременном сокращении добычи нефти (-9,8%) на фоне действия договора ОПЕК+ об ограничении добычи. В продовольственном сегменте динамика выпуска разнонаправленная: так, производство мяса скота в январе выросло на 3,4%, при этом выпуск мяса птицы сократился на 7,1%, а выпуск рыбы - снизился на 13,7%. Динамика производства стройматериалов в январе была отрицательной, а темпы снижения варьировались от 6% до 9%. Наиболее сильное сокращение показали объемы выпуска блоков и других сборных строительных изделий (-9,2%). В тяжелой промышленности динамика выпуска была разнонаправленной. Так, производство стальных труб сократилось на 13,4%, а готового проката – выросло на 4,9%. При этом производство легковых автомобилей в январе практически не изменилось по сравнению с соответствующим периодом 2020 года, а выпуск грузовых автотранспортных средств взлетел на 50,1%. Следует отметить, что, по сообщению Интерфакса, это рекордные темпы роста для данной позиции за последние 10 лет.

Переходя к финансовым результатам российских компаний, отметим, что в феврале Росстат не публиковал традиционных данных о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора). Публикация данных о сальдированном финансовом результате российских компаний по итогам 2020 года состоялась уже в первой декаде марта. Тем не менее, Банк России в отчетном периоде предоставил данные о прибыли банковского сектора по итогам января 2021 года.

Банковский сектор после прибыли в 159 млрд руб. в декабре прошлого года в январе 2021 года заработал 205 млрд руб. на фоне положительной валютной переоценки вследствие ослабления рубля При этом прибыль Сбербанка за этот же период составила 86,7 млрд руб. В январе 2020 года прибыль сектора составила 223 млрд руб.

Что касается прочих показателей банковского сектора, то размер его активов увеличился на 1,4%, составив 105,3 трлн руб. Объем кредитов нефинансовым организациям увеличился на 1,7 трлн руб. (+4,6%) до 38,3 трлн руб. При этом кредитный портфель физических лиц увеличился на 484 млрд руб. (+2,4%) до 20,5 трлн руб. По состоянию на 1 февраля 2021 года совокупный объем кредитов экономике (без учета финансовых организаций) составил 58,8 трлн руб. (+3,8%).

Что касается инфляции на потребительском рынке, то в феврале 2021 года недельный рост цен держался на уровне 0,2%. По итогам месяца цены увеличились на 0,78%. С начала текущего года инфляция составила 1,46%. В годовом выражении по состоянию на 1 марта инфляция ускорилась до 5,67% после 5,19% на 1 февраля.

Динамика обменного курса рубля – это один из ключевых факторов, влияющих на рост потребительских цен. В феврале текущего года среднее значение курса доллара изменилось незначительно (74,3 руб. после 74,2 руб. за доллар в январе). Однако на фоне роста цен на нефть более чем на 18% за месяц, к концу февраля курс доллара снизился до 74,4 руб. с 76,3 на начало месяца.

Стоит отметить, что 12 февраля состоялось очередное заседание Совета директоров Банка России, по итогам которого ключевая ставка была сохранена на уровне 4,25%. В заявлении по итогам заседания отмечалось, что темп роста потребительских цен продолжает оставаться на повышенном уровне, а восстановление спроса происходит быстрее и носит более устойчивый характер, чем ожидалось ранее. Кроме того, сохраняются ограничения со стороны предложения, что продолжает оказывать повышательное давление на цены. Инфляционные ожидания, по оценке ЦБ, также остаются на повышенном уровне. На фоне этих условий, по прогнозу регулятора, в феврале-марте годовая инфляция достигнет своего максимума и в дальнейшем будет снижаться, а по итогам года окажется в диапазоне 3,7-4,2%. Наш текущий прогноз по инфляции на 2021 год составляет 3,9%. При этом уже 19 марта, на следующем Совете директоров ЦБ, регулятор повысил ставку на 0,25 б.п. до 4,5%.

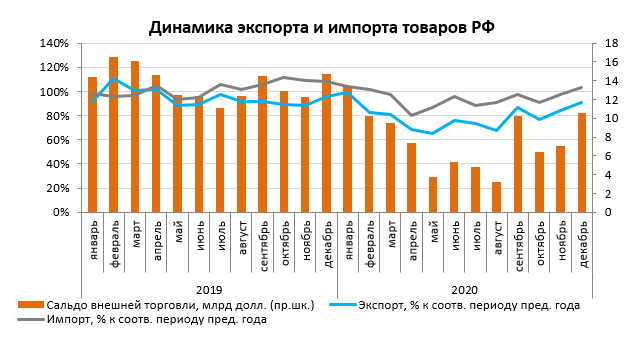

Помимо решений в области денежно-кредитной политики, существенное влияние на курс рубля оказывает состояние внешней торговли. В отчетном периоде ЦБ опубликовал данные о внешней торговле товарами по итогам 2020 года. По данным Банка России, товарный экспорт составил 331,7 млрд долл. (-20,8%). В то же время товарный импорт составил 239,7 млрд долл., сократившись на 5,7% к 2019 году. Положительное сальдо торгового баланса в отчетном периоде составило 92 млрд долл. (-44%).

Как можно видеть, после достижения в первом квартале 2020 года экспортом и импортом товаров максимальных темпов снижения на годовом окне, в дальнейшем наблюдалось их постепенное восстановление. Ускоренное снижение экспорта над импортом в 2020 году обусловило повышенное давление на сальдо внешней торговли в мае-августе прошедшего года (в этот период оно находилось на уровне 3-5 млрд долл.), и только в сентябре положительное сальдо внешней торговли составило 10 млрд долл., что оказалось максимальным уровнем с января 2020 года. Затем, в октябре-ноябре последовало очередное снижение сальдо внешней торговли (до 6-7 млрд долл.), обусловленное ускоренным сокращением экспорта над импортом товаров, а в декабре величина сальдо внешней торговли вернулась к 10 млрд долл. (уровень февраля 2020 года). В таблице ниже представлена динамика ввоза и вывоза важнейших товаров по итогам прошедшего года.

Переходя к отдельным товарным группам, отметим, что динамика экспорта важнейших товаров оказалась преимущественно отрицательной за исключением отдельных позиций, в то время как объемы импорта представленных ключевых позиций сократились по итогам года без исключений. Наиболее сильное снижение экспорта по итогам года показали топливно-энергетические товары (-36,6%) на фоне снижения среднегодовых цен на нефть и ограничения добычи в рамках договора ОПЕК+. Вывоз металлов и изделий из них сократился на 7,2%. На фоне сокращения общего экспорта продукции химической промышленности (-11,9%), экспорт калийных и азотных удобрений сократились на 24% и 14,2% соответственно. Из всех показателей выделяется экспорт продовольственных товаров и с/х сырья (+19,2%), вероятно, на фоне роста мировых цен на продовольствие. Что касается импорта, то здесь наиболее сильное снижение показал ввоз продукции химической промышленности (-11,4%), в то время как импорт машин и оборудования, а также продовольственных товаров изменился незначительно (минус 2,2% и 0,9% соответственно).

Продолжение сокращения товарного экспорта привело, в частности, к падению положительного сальдо платежного баланса в начале 2021 года. Этот и другие ключевые агрегаты платежного баланса по итогам января были опубликованы в первой половине февраля. Они представлены в следующей таблице:

По пояснениям Банка России, на динамику величины сальдо счета текущих операций, упавшего почти на 36% к январю 2020 года, оказало влияние сжатие профицита торгового баланса, во многом обусловленное сокращением экспорта товаров из-за менее благоприятной ценовой конъюнктуры рынка углеводородов. Что касается оттока капитала, то объем чистого вывоза капитала частным сектором по итогам января в размере 8 млрд долл. (-12,1%) был сформирован преимущественно небанковским сектором.

Выводы:

- В январе 2021 года падение ВВП, согласно оценке Минэкономразвития, составило 2,4% к январю 2020 года;

- Промышленное производство в январе 2021 года в годовом выражении сократилось на 2,5% после увеличения на 2,1% в декабре 2020 года. При этом с исключением сезонного и календарного факторов промышленное производство снизилось на 3,8%;

- Банковский сектор в январе 2021 года заработал 205 млрд руб. прибыли, при этом на Сбербанк пришлось 86,7 млрд руб. В январе 2020 года прибыль сектора составила 223 млрд руб.;

- Потребительская инфляция в феврале 2021 года составила 0,78% после 0,67% по итогам января, при этом с начала года цены выросли на 1,5%, а в годовом выражении по состоянию на 1 марта инфляция ускорилась до 5,67% с 5,19% на 1 февраля;

- Среднее значение курса доллара США в феврале 2021 года изменилось незначительно, составив 74,3 руб. по сравнению с 74,4 руб. в январе;

- Товарный экспорт по итогам 2020 года составил 331,7 млрд долл. (-20,8%), при этом товарный импорт составил 239,7 млрд долл. (-5,7%). Положительное сальдо торгового баланса составило 92 млрд долл. (-44%);

- Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января 2021 года упало на 35,8% до 6,8 млрд долл. При этом чистый вывоз частного капитала сократился на 12,1% и составил 8 млрд долл.