Макропоказатели

Макроэкономика

Макрообзор – данные за февраль 2022

В данном обзоре мы рассмотрим макроэкономическую информацию, публиковавшуюся в феврале 2022 года.

В первую очередь отметим, что в феврале Росстат опубликовал первую оценку ВВП России по итогам 2021 года. Так, согласно ведомству, реальный рост ВВП страны составил 4,7%, что оказалось выше оценок Центрального Банка (4-4,5%) и Минэкономразвития, которое прогнозировало рост на 4,2%. Объем ВВП в текущих ценах составил 130,8 трлн руб., в номинальном выражении рост составил 21,9% (последняя оценка ВВП по итогам 2020 года – 107,3 трлн руб.).

Далее проанализируем ситуацию в ключевых отраслях экономики, рассмотрим динамику основных макроэкономических показателей и затронем ряд других важных экономических событий. Начнем анализ традиционно со статистики о промышленном производстве.

По данным Росстата, в январе 2022 года промышленное производство показало рост на 8,6% к соответствующему периоду предыдущего года после увеличения на 6,1% в декабре прошлого года. Ускорение промпроизводства в начале года дает надежду на положительные значения показателя в феврале, однако, начиная с марта, картина в промышленности может кардинально измениться.

Переходя к анализу динамики производства в разрезе сегментов, отметим, что рост в сегменте «Добыча полезных ископаемых» на 10% в декабре прошлого года замедлился до 9,1% в январе. В сегменте «Обрабатывающие производства» рост, напротив, ускорился с 4,3% до 10,1%. В сегменте «Электроэнергия, газ и пар» выпуск увеличился на 2% (примерно такой же рост отмечался и в декабре). В свою очередь, рост в сегменте «Водоснабжение» практически сошел на нет (+0,4%) после увеличения выпуска на 9,6% в декабре прошлого года.

Таким образом, ускорение роста совокупного индекса промышленного производства в январе было обусловлено ускорением выпуска в добывающих и обрабатывающих отраслях. При этом близкая к нулевой динамика производства в «Водоснабжении» ограничивала темпы роста общего индекса промпроизводства. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте отметим увеличение объемов добычи угля и нефти (на 3,1% и 8,1% соответственно) при одновременном сохранении добычи природного газа (+0,4%). В продовольственном сегменте динамика выпуска разнонаправленная: так, производство мяса скота в январе увеличлось на 2,9%, выпуск мяса птицы - вырос на 8,3%, при этом выпуск рыбы - снизился на 2,4%. Динамика производства стройматериалов была положительной, при этом темпы роста по основным позициям были двузначными (около 10-30%). Наиболее сильный рост продемонстрировали объемы выпуска товарного бетона (+29%), за ним следует цемент (+21,3%), блоки и другие сборные строительные изделия (+19,8%), а наиболее скромный рост выпуска показали керамические кирпичи (+11%). В тяжелой промышленности динамика выпуска также сохранялась преимущественно положительной. Так, производство стальных труб выросло на 28,7%, выпуск грузовых автомобилей показал рост на 54,4%, легковых автомобилей – увеличился на 1,7%. Из группы товаров тяжелой промышленности выделяется производство готового проката, объемы которого сократились в январе на 1,5:%. Стоит отметить, что после появления информации о приостановке поставок автозапчастей рядом производителей, можно ожидать в ближайшем будущем сокращения объемов производства автомобилей.

Переходя к финансовой статистике, отметим, что информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-ноября 2021 года Росстат опубликовал 2 февраля – эти данные были проанализированы в макроэкономическом обзоре по итогам января 2022 года. Статистику финансовых результатов по итогам 2021 года (которая вышла уже в первой декаде марта) мы представим в следующем обзоре, по итогам марта. Далее мы перейдем к рассмотрению данных о финансовых результатах банковского сектора по итогам января 2022 года.

Банковский сектор после 111 млрд руб. в декабре 2021 года заработал в январе 164 млрд руб. (+47%), в том числе этому способствовало урегулирование проблем с отдельными заемщиками. При этом прибыль по итогам января 2022 года оказалась ниже среднемесячной прибыли по итогам 2021 года, в том числе, из-за отрицательной переоценки ценных бумаг в размере около 50 млрд руб. При этом прибыль Сбербанка за этот же период составила 100,2 млрд руб. Для сравнения, в январе 2021 года прибыль банковского сектора составила 205 млрд руб.

Что касается прочих показателей банковского сектора, то размер его активов увеличился на 1,3%, составив 122,1 трлн руб. Объем кредитов нефинансовым организациям увеличился на 700 млрд руб. (+1,6%) до 44,2 трлн руб. При этом кредитный портфель физических лиц увеличился на 243 млрд руб. (+1,4%) до 25,3 трлн руб. По состоянию на 1 февраля 2022 года совокупный объем кредитов экономике (без учета финансовых организаций) составил 69,5 трлн руб. (+1,4%).

Что касается инфляции на потребительском рынке, то в феврале недельный рост цен колебался от 0,13% до 0,45%. По итогам месяца цены выросли на 1,17%. По итогам января-февраля инфляция составила 2,17%. В годовом выражении по состоянию на 1 марта инфляция ускорилась до 9,15% после 8,73% по состоянию на 1 февраля.

Одним из основных факторов, влияющих на темп роста потребительских цен, является динамика валютного курса. На фоне роста геополитической напряженности и начала введения масштабных санкций против России в конце месяца, курс доллара к концу февраля составил 83,5 руб. после 77,8 руб. на конец января. При этом среднее значение курса доллара в феврале увеличилось до 77,2 руб. с 76,6 руб. Стоит отметить, что рост курса доллара сопровождался серьезным увеличением цен на нефть (по итогам февраля баррель марки Brent подорожал на 11,6%). Заметим, что 28 февраля появилась информация о проведении в последние торговые дни месяца масштабных интервенций ЦБ на валютном рынке. В частности, 24 февраля их объем, по словам Председателя ЦБ, составил $1 млрд, 25 февраля – в чуть меньшем объеме. С 28 февраля, в связи с введенными ограничениями США и странами Евросоюза на использование золотовалютных резервов в долларах и евро, интервенции для поддержания стабильности на валютном рынке России перестали проводиться.

Отметим, что для стабилизации ситуации на финансовом рынке Банк России 28 февраля принял внеплановое решение о повышении ключевой ставки сразу на 10,5 п.п. до 20% годовых. Это решение, по комментариям представителей ЦБ, было принято для компенсирования резко возросших девальвационных и инфляционных рисков. По мнению Банка России, это позволит поддержать финансовую и ценовую стабильность, а также защитить сбережения граждан от обесценения. Отметим, что величина ключевой ставки в 20% - рекордный уровень за всю историю ее существования с сентября 2013 года. До этого максимальным значением ключевой ставки был уровень в 17%, принятый также по итогам внепланового заседания Совета директоров ЦБ в декабре 2014 года.

Помимо повышения ключевой ставки Банком России были приняты и другие меры по обеспечению стабильности финансового сектора в условиях повышенной волатильности:

- кредитные организации получили возможность принимать решение о неухудшении оценки финансового положения заемщика для целей формирования резервов под потери, в случае если ухудшение его финансового положения произошло после 18 февраля 2022 года и обусловлено действием санкций;

- для расширения возможностей системно значимых кредитных организаций управлять своей ликвидностью Банк России ввел послабление в отношении ряда банковских нормативов. ЦБ не будет применять меры воздействия за снижение фактического значения данных нормативов как при фактических оттоках денежных средств, так и в силу обесценения стоимости высоколиквидных активов вплоть до конца 2022 года;

- в целях расширения возможностей брокерских организаций управлять своей ликвидностью ЦБ не будет применять меры воздействия к брокерским организациям за нарушения норматива краткосрочной ликвидности до конца 2022 года;

- в целях адаптации страховых организаций к повышенной рыночной волатильности до конца текущего года им предоставлена возможность установления фиксированной величины курсов иностранных валют по состоянию на 18 февраля 2022 года для расчета обязательных нормативов;

- для улучшения возможности банков управлять ликвидностью ЦБ на внеплановом Совете директоров ГК «Агентство по страхованию вкладов» (АСВ) инициировал вопрос о снижении до нуля дополнительной и повышенной дополнительной ставок страховых взносов для банков-участников системы страхования вкладов по вкладам в рублях и иностранной валюте, привлеченных в I и II кварталах 2022 года;

- в рамках проведения контрциклической макропруденциальной политики ЦБ с 28 февраля распустил накопленные макропруденциальные буферы капитала по всем видам кредитов: и по валютным кредитам компаниям, и по кредитам гражданам. Эти меры эквивалентны увеличению капитала банков на 900 млрд руб. По вновь возникшим требованиям банков в иностранной валюте к юридическим лицам надбавки к коэффициентам риска также отменяются. Эта мера будет действовать бессрочно.

Также ЦБ стал непрерывно предоставлять банкам наличную и безналичную ликвидность в рублях. Стали проводиться аукционы РЕПО «тонкой настройки» на безлимитной основе, с полным удовлетворением всех поступивших от банков заявок. Для максимального покрытия возможной потребности банков в текущей ликвидности Банк России существенно расширил Ломбардный список (перечень ценных бумаг, принимаемых ЦБ в качестве залога при предоставлении банкам кредита). Помимо этого, Банк России указал на целесообразность для финансовых организаций рассмотрения вопроса о переносе выплаты дивидендов и бонусов менеджменту. Это будет являться обязательным в случае, если банк планирует использовать надбавки к нормативам достаточности капитала.

Помимо вышеуказанного, Банк России для стабилизации ситуации на валютном рынке применил меры валютного контроля и контроля капитала. В частности, было введено правило по обязательной продаже 80% валютной выручки экспортерами, а также был введен запрет российским резидентам зачислять валюту на счета в банках за пределами России. Кроме того, ЦБ запретил покупку наличной валюты и ограничил ее выдачу с действующих вкладов суммой $10 тыс. сроком на полгода, объяснив эти решения введенными против РФ санкциями. Эти действия последовали за решением США и Евросоюза заблокировать ликвидность в долларах и евро, входящую в золотовалютные резервы России (так как информация о структуре золотовалютных резервов доступна лишь по состоянию на I полугодие 2021 года, объем заблокированных средств можно оценить лишь приблизительно - порядка $300 млрд). Регулятором также было принято решение ограничить продажу ценных бумаг нерезидентами. Кроме того, начиная с 24 февраля, Банк России предписал брокерам приостановить короткие продажи на биржевом и внебиржевом рынках. Затем, с 28 февраля ЦБ принял решение не открывать на Московской Бирже торги в секции фондового рынка, секции срочного рынка, а также секции рынка СПФИ (стандартизированных производных финансовых инструментов).

В долгосрочной перспективе фундаментальная картина на валютном рынке будет определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоками капитала). Первая оценка платежного баланса, показывающая изменившиеся внешнеэкономические условия, должна быть опубликована в апреле. На данный момент доступна лишь статистика внешней торговли товарами по итогам 2021 года.

По данным Банка России, товарный экспорт составил $494 млрд (+48,2% к 2020 году). В то же время товарный импорт составил $303,9 млрд, показав рост на 26,8%. Положительное сальдо торгового баланса в отчетном периоде составило $190,1 млрд (> в 2 раза).

Как можно видеть, до апреля 2021 года динамика экспорта и импорта товаров оставалась сонаправленной, однако в мае рост экспорта стал ускоряться, а рост импорта – замедлился, что привело к резкому росту сальдо внешней торговли. Так, с $10 млрд в марте-мае сальдо внешней торговли выросло до $17-20 млрд в период с июня по ноябрь 2021 года. В декабре сальдо внешней торговли ускорилось почти до $27 млрд. С учетом дальнейшего роста цен на сырье в I квартале 2022 года, а также вводящихся ограничений со стороны импорта, можно ожидать дальнейшего ускорения сальдо внешней торговли.

Переходя к отдельным товарным группам, отметим, что динамика экспорта и импорта важнейших товаров оставалась положительной. Сильный рост экспорта по итогам 2021 года показали топливно-энергетические товары (+59,3%), кроме того, экспорт черных металлов (из группы товаров металлы и изделия из них) вырос на 69,3%. Также стоит отметить продукцию химической промышленности, экспорт которой показал рост на 58,1% (входящие в эту группу товаров калийные и азотные удобрения с учетом низкой базы показали рост на 87% и 80% соответственно). Что касается импорта, то здесь наиболее сильный рост показал ввоз машин, оборудования и транспортных средств (+30,8%), а также продукции химической промышленности (+26,7%). В то же время импорт продовольственных товаров и с/х сырья увеличился на 14,1%.

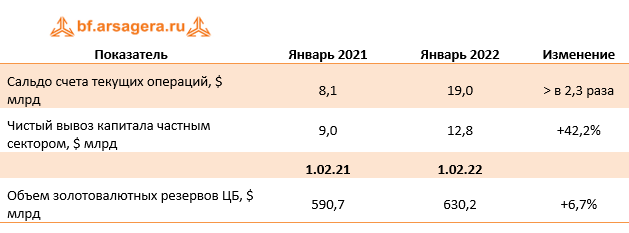

Стоит отметить, что по предварительной оценке ЦБ, положительное сальдо счета текущих операций платежного баланса России за январь 2022 года достигло нового исторического максимума, показав рост в 2,3 раза до $19 млрд. к соответствующему периоду 2021 года. Динамика текущего счета в январе определялась существенным расширением положительного сальдо торгового баланса в результате роста экспорта товаров при значительно меньших темпах увеличения импорта. Что касается оттока капитала, то он вырос на 42,2% и составил $12,8 млрд. Ключевую роль в его росте сыграло наращивание иностранных активов небанковскими секторами при некотором снижении их обязательств перед нерезидентами.

По состоянию на 1 февраля 2022 года объем международных резервов страны составил $630,2 млрд (+6,7% за год). Также стоит отметить, что по состоянию на 18 февраля 2022 года объем международных резервов составил $643,2 млрд. Согласно комментариям ЦБ, в ближайшие три месяца во всех публикациях будут использоваться именно эти значения.

Выводы:

- Реальный рост ВВП по итогам 2021 года, согласно первой оценке Росстата, составил 4,7%, при этом в номинальном выражении рост составил 21,9%;

- Промпроизводство в январе 2022 года в годовом выражении выросло на 8,6% после увеличения на 6,1% в декабре 2021 года;

- Прибыль банковского сектора в январе 2022 года составила 164 млрд руб. после 111 млрд руб. в декабре 2021 года;

- Рост потребительских цен в феврале 2022 года составил 1,2% после 1% в январе, при этом в годовом выражении по состоянию на 1 марта 2022 года инфляция ускорилась до 9,15% после 8,7% по состоянию на 1 февраля;

- Среднее значение курса доллара США в феврале 2022 года составило 77,2 руб. после 76,6 руб. в январе. При этом на конец января курс доллара составил 83,5 руб. на фоне начала масштабного санкционного давления на Россию;

- Банк России принял внеплановое решение повысить ключевую ставку на 10,5 п.п. до 20% годовых;

- Сальдо счета текущих операций, согласно оценке платежного баланса России, по итогам января 2021 года выросло в 2,3 раза до $19 млрд. При этом чистый вывоз частного капитала показал рост на 42,2% и составил $12,8 млрд.;

- Экспорт товаров в 2021 году составил $494 млрд (+48,2% к 2020 году). Товарный импорт составил $303,9 млрд (+26,8%). Положительное сальдо торгового баланса составило $190,1 млрд (> в 2 раза);

- Объем золотовалютных резервов России по состоянию на 1 февраля на годовом окне увеличился на 6,7% до $630,2 млрд. В ближайшие три месяца, на фоне ограничения доступа к активам в долларах и евро, Центральный Банк будет отражать величину международных резервов по состоянию на 18 февраля, равную $643,2 млрд.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.