Макропоказатели

Макроэкономика

Макрообзор – данные за март

В этом обзоре мы рассмотрим публиковавшуюся в марте макроэкономическую информацию.

В первую очередь отметим, что во второй половине месяца Минэкономразвития опубликовало оценку реального темпа роста ВВП в феврале, который составил 1,5% после 0,7% в январе 2019 года (здесь и далее: г/г). Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей и попытаемся понять причины сложившейся динамики.

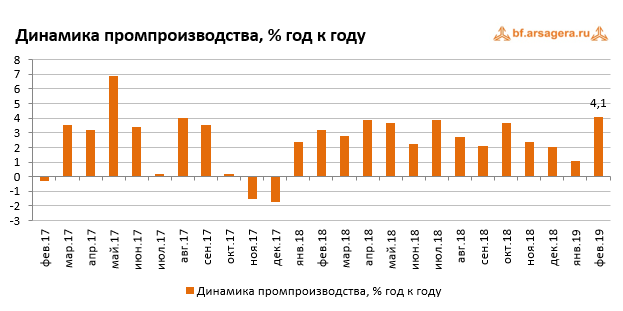

По данным Росстата, в феврале 2019 года рост промышленного производства составил 4,1% после увеличения на 1,1% в январе. По итогам двух месяцев 2019 года промышленное производство выросло на 2,6%. С исключением сезонного и календарного факторов промпроизводство показало рост на 1,2%.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост выпуска продукции ускорился до 5,1% после 4,8% в январе. В сегменте «Обрабатывающие производства» выпуск увеличился на 4,6% после сокращения на 1% месяцем ранее. В сегменте «Электроэнергия, газ и пар» выпуск снизился на 1,1% после роста на 1,3% в январе. В то же время в сегменте «Водоснабжение» выпуск вырос на 1,8% после снижения на 2,8% месяцем ранее.

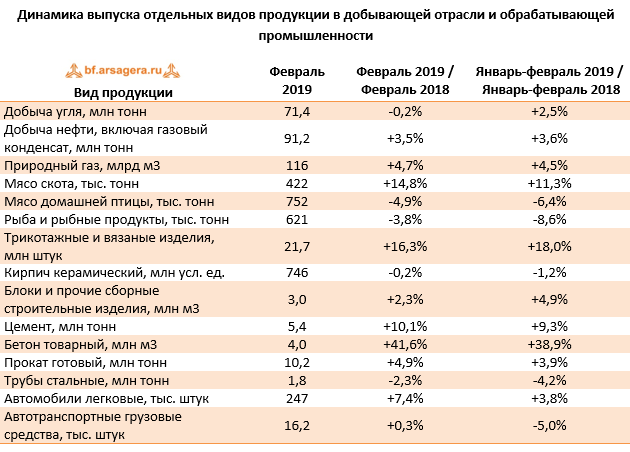

Таким образом, росту промышленного производства в феврале способствовали все сегменты, за исключением электроэнергетики. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

Отметим продолжение роста выпуска в добывающем сегменте по итогам двух месяцев. Наиболее сильный рост добычи в феврале показал природный газ (+4,7%), однако добыча угля снизилась на 0,2% в феврале. В продовольственном сегменте динамика выпуска разнонаправленная: так, производство мяса скота в феврале выросло на 14,8%, в то время как выпуск мяса птицы и рыбы сократился на 4,9% и 3,8% соответственно. Тенденция восстановления производства стройматериалов в феврале в целом продолжилась: наиболее сильный рост показали объемы выпуска бетона (+41,6%), выпуск цемента вырос на 10,1%; блоков и сборных строительных изделий - увеличился на 2,3%, однако производство керамических кирпичей показало снижение на 0,2%. В тяжелой промышленности динамика выпуска была разнонаправленной. Так, производство стальных труб снизилось на 2,3%, легковых автомобилей – выросло на 7,4%, грузовых автотранспортных средств – прибавило незначительные 0,3%.

Кроме того, в конце марта Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января 2019 года. Он составил 1,26 трлн руб., в то время как за аналогичный период предыдущего года российские компании заработали 1,01 трлн руб. Таким образом, рост сальдированной прибыли предприятий в отчетном периоде составил 24%.

Что касается доли убыточных организаций, то она увеличилась на 0,7 п.п. по сравнению с аналогичным периодом предыдущего года до 35,8%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января 2019 года все ключевые виды деятельности заработали положительный сальдированный финансовый результат. Динамика в разрезе видов деятельности при этом оставалась разнонаправленной. Наибольший рост продемонстрировали сегменты «Строительство» (сальдированный результат вырос в 2,4 раза), «Обрабатывающие производства» (+54,6%), «Сельское хозяйство» (+52,4%), «Транспортировка и хранение» (+49,6%). При этом наиболее сильное снижение сальдированного финансового результата показал сегмент «Водоснабжение» (-43,3%). Кроме того, в январе значительно снизился сальдированный финансовый результат в отрасли «Добыча полезных ископаемых» (-22,2%)

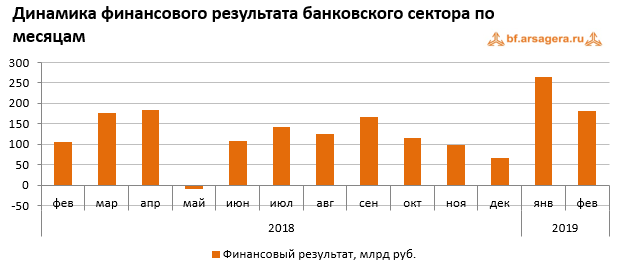

Прибыль банковского сектора после 264 млрд руб. прибыли в январе составила 181 млрд руб. месяцем позже. При этом прибыль Сбербанка за февраль составила 70,1 млрд руб. В феврале прошлого года банковский сектор зафиксировал прибыль в 106 млрд руб. За первые два месяца 2019 года российские банки заработали 445 млрд руб. по сравнению с 178 млрд руб. годом ранее. Прибыль Сбербанка за январь-февраль 2019 года составила 143,8 млрд руб.

Что касается прочих показателей банковского сектора в феврале, объем его активов изменился незначительно (+24 млрд руб., до 92,016 трлн руб.). Объем кредитов нефинансовым организациям увеличился на 127 млрд руб. (+0,4%). Объем розничного кредитования вырос на 186 млрд руб. (+1,2%). Таким образом, по состоянию на 1 марта 2019 года совокупный объем кредитов экономике составил 48,6 трлн руб. Мы ожидаем, что на фоне ожидаемого возвращения инфляции на уровень ниже 5% возобновится снижение процентных ставок, что в свою очередь будет поддерживать темпы роста кредитования.

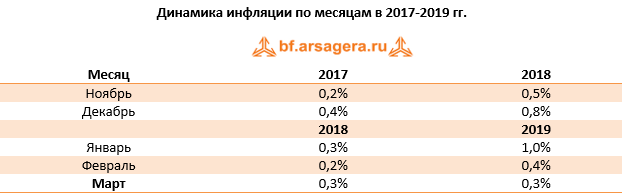

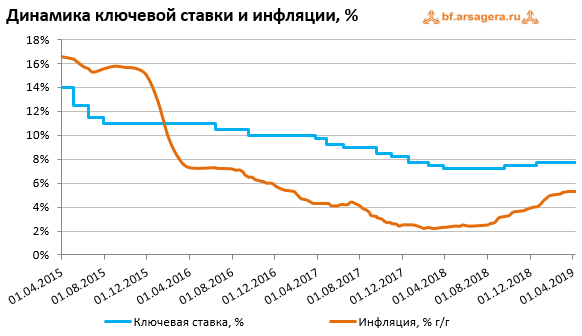

Говоря о потребительской инфляции, следует отметить, что недельный рост цен в марте держался на уровне 0-0,1%, а по итогам месяца инфляция составила 0,3. С начала года рост цен составил 1,8%, при этом в годовом выражении по состоянию на 1 апреля инфляция составила 5,3% после 5,2% месяцем ранее.

Один из ключевых факторов, влияющих на рост потребительских цен – динамика обменного курса рубля. В марте среднее значение курса составило 65,1 руб. после 65,8 руб. за доллар месяцем ранее. К концу марта курс доллара снизился до 64,7 руб. на фоне увеличения цен на нефть .

Отметим, что 22 марта состоялось заседание Совета директоров Банка России, по итогам которого было принято решение сохранить ключевую ставку на уровне 7,75%. При этом регулятор отметил, что в феврале-марте 2019 года инфляция складывается несколько ниже ожиданий Банка России, а краткосрочные проинфляционные риски снизились. С учетом этого Банк России снизил прогнозный диапазон годовой инфляции на конец 2019 года с 5,0-5,5 до 4,7-5,2% и прогнозирует ее возвращение к 4% в первой половине 2020 года. В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции и темпа роста ВВП относительно прогноза регулятора, а также оценивая риски со стороны внешних условий и реакции на них финансовых рынков. Кроме того, при развитии ситуации в соответствии с базовым прогнозом Банк России допускает переход к снижению ключевой ставки в 2019 году.

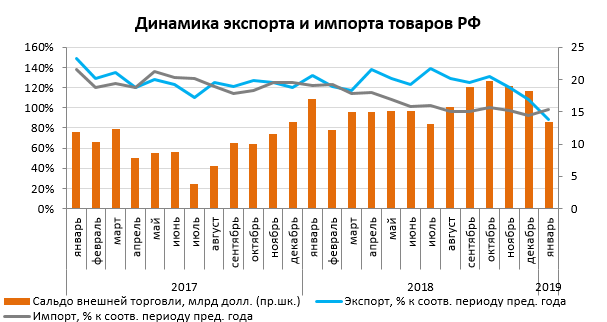

Помимо денежно-кредитной политики Центробанка, существенное влияние на курс рубля продолжает оказывать состояние внешней торговли.

По данным ЦБ, товарный экспорт по итогам января 2019 года составил 29,8 млрд долл. (-11,4% г/г). В то же время товарный импорт составил 16,5 млрд долл. (-1,3% г/г). Положительное сальдо торгового баланса в отчетном периоде составило 13,4 млрд долл. (-21,2% г/г).

Заметим, что резкое снижение экспорта в январе в годовом выражении было во многом обусловлено низкими средними ценами на экспортируемые товары. В частности, средняя цена на нефть в январе 2019 года составила 59,4 долл./барр. по сравнению с 69,1 долл./барр. в январе 2018 года. На этом фоне импорт показал более слабое снижение, уменьшившись на 1,3%.

Переходя к отдельным товарным группам, отметим, что динамика экспорта важнейших товаров оказалась преимущественно падающей по итогам января 2019 года. Ключевое влияние на динамику экспорта оказало сокращение вывоза топливно-энергетических товаров (-9%, до 21,2 млрд долл.). Помимо этого, экспорт металлов и изделий из них сократился на 13,9%. Ключевое влияние на замедление импорта оказало снижение ввоза продовольственных товаров и с/х сырья (-4,2%, до 2,1 млрд долл.). Импорт продукции химической промышленности, а также ввоз машин, оборудования и транспортных средств сократились незначительно (на 0,1% и 0,4% соответственно).

По пояснениям Банка России, положительное сальдо счета текущих операций в январе-феврале выросло в результате укрепления торгового баланса на фоне уменьшения импорта товаров и сокращения совокупного отрицательного сальдо других компонентов текущего счета платежного баланса. Рост оттока капитала, в свою очередь, был вызван главным образом увеличением чистых финансовых активов.

Выводы:

- Реальный рост ВВП, согласно оценке Минэкономразвития, в феврале 2019 года составил 1,5% после 0,7% в январе;

- Промпроизводство в феврале 2019 года в годовом выражении выросло на 4,1%, а по итогам января-февраля 2019 года промышленное производство увеличилось на 2,6%;

- Сальдированный финансовый результат российских нефинансовых компаний в январе 2019 года составил 1,3 трлн руб. по сравнению с 1 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,7 п.п. до 35,8%;

- Банковский сектор в феврале заработал 181 млрд руб. прибыли. За январь-февраль 2019 года банки зафиксировали сальдированную прибыль в объеме 445 млрд руб. по сравнению с 178 млрд руб. за аналогичный период годом ранее;

- Рост потребительских цен в марте 2019 года составил 0,3%, при этом в годовом выражении по состоянию на 1 апреля инфляция составила 5,3%;

- Величина ключевой процентной ставки ЦБ сохранена на уровне 7,75%;

- Среднее значение курса доллара США в марте 2019 года снизилось до 65,1 руб. по сравнению с 65,8 руб. в феврале на фоне роста цен на нефть;

- Товарный экспорт по итогам января 2019 года составил 29,8 млрд долл. (-11,4%), товарный импорт – 16,5 млрд долл. (-1,3%). Положительное сальдо торгового баланса при этом составило 13,4 млрд долл. (-21,2%);

- Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января-февраля 2019 года увеличилось на 8,3% до 22,3 млрд долл. При этом чистый вывоз частного капитала вырос в 2,1 раза и составил 18,6 млрд долл.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.