Макропоказатели

Макроэкономика

Макрообзор – данные за март 2021

В данном обзоре мы рассмотрим макроэкономическую информацию, публиковавшуюся в марте 2021 года.

В первую очередь отметим, что по оценке Минэкономразвития, ВВП в реальном выражении в феврале снизился на 2,8% по сравнению с соответствующим периодом 2020 года после снижения на 2,2% по уточненной оценке в январе. Снижение ВВП за январь-февраль 2021 года ведомство оценило в 2,5%. Минэкономразвития отмечает, что значимое влияние на февральские показатели ВВП оказал календарный фактор (сказалась высокая база високосного 2020 года).

Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей.

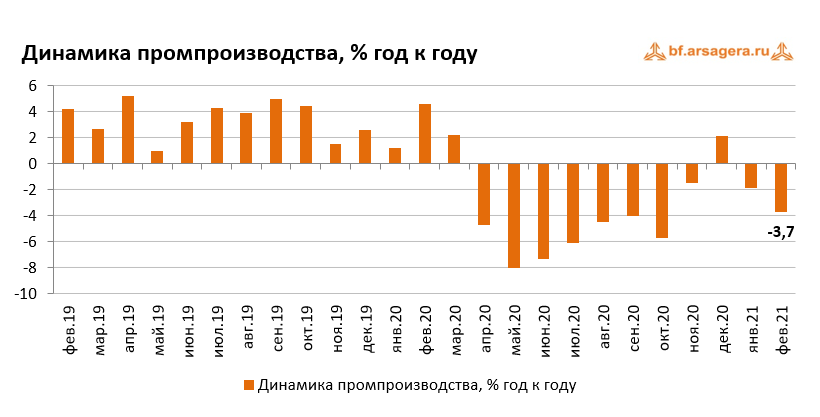

В первую очередь, Росстат сообщил, что в феврале 2021 года снижение промышленного производства усилилось до 3,7% после сокращения на 1,9% в январе (данные за январь пересчитаны с минус 2,5% по предыдущей оценке). По итогам двух месяцев 2021 года промышленное производство снизилось на 2,8%. Отметим, что усиление темпов снижения промпроизводства (без учета сезонного и календарного факторов), как и в случае с динамикой ВВП, может объясняться «лишним» днем в феврале 2020 года, в котором было 29 дней.

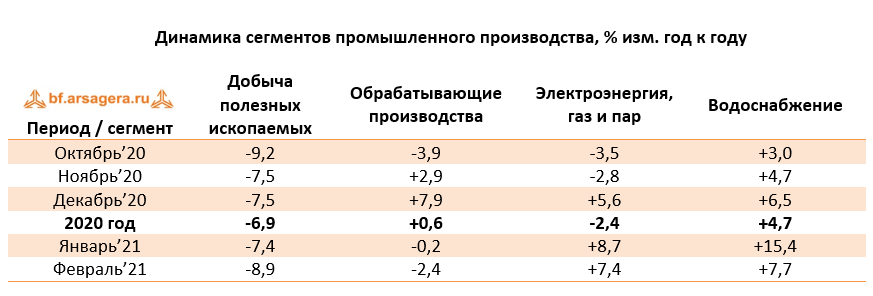

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» выпуск усилил падение до 8,9% после снижения на 7,4% в январе. В сегменте «Обрабатывающие производства» сокращение выпуска усилилось до 2,4% после снижения на 0,2% месяцем ранее. В сегменте «Электроэнергия, газ и пар» рост выпуска замедлился до 7,4% после увеличения на 8,7% в январе. В то же время в сегменте «Водоснабжение» выпуск увеличился на 7,7% после роста на 15,4% месяцем ранее.

Таким образом, снижению промышленного производства в феврале способствовали сегменты «Добыча полезных ископаемых», а также «Обрабатывающие производства», в то время как «Электроэнергия, газ и пар», а также «Водоснабжение» не смогли скомпенсировать падение в добывающей промышленности и снижение выпуска в обрабатывающих отраслях. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте отметим увеличение объемов добычи угля и природного газа в феврале (на 13,9% и 5,1% соответственно) при одновременном сокращении добычи нефти (-13,5%) на фоне действия договора ОПЕК+ об ограничении добычи. В продовольственном сегменте динамика выпуска оставалась разнонаправленной. В частности, производство мяса скота в феврале выросло на 2,4%, при этом выпуск мяса птицы сократился на 7,7%, а выпуск рыбы - упал на 18,1%. В легкой промышленности отметим увеличение выпуска по основным позициям, причем лидирующей статьей остается спецодежда (+33,7% в феврале и рост на 26,3% по итогам двух месяцев). Динамика производства стройматериалов оставалась отрицательной, а темпы снижения варьировались от 12% до 15%. Наиболее сильное сокращение показали объемы выпуска керамического кирпича (-15,6%). В тяжелой промышленности динамика выпуска была разнонаправленной. Так, производство стальных труб сократилось на 9,8%, готового проката – увеличилось на 3,5%. При этом производство легковых автомобилей в феврале начало расти (+6,3%) после околонулевой динамики месяцем ранее, а рост выпуска грузовых автотранспортных средств составил 45,7% после роста на 50,1% по итогам января.

Переходя к финансовым показателям компаний, отметим, что в течение марта Росстат дважды отчитывался о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора): по итогам 2020 года, а также по итогам января 2021 года. Сальдированный финансовый результат в 2020 году составил 12,4 трлн руб., в то время как в 2019 году российские компании заработали 16,2 трлн руб. Таким образом, сальдированная прибыль предприятий в отчетном периоде упала на 23,5%. При этом уже в январе 2021 года картина кардинально поменялась: аналогичный показатель составил 1,36 трлн руб., в то время как за январь прошлого года сопоставимый круг организаций заработал 1,01 трлн руб. Рост сальдированной прибыли в январе составил 35%.

Что касается доли убыточных организаций, то она сократилась на 0,3 п.п. по сравнению с аналогичным периодом предыдущего года до 35,4%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января 2021 года большинство представленных Росстатом видов деятельности зафиксировали положительный сальдированный финансовый результат. Стоит отметить, что в отчетном периоде ведомство расширило публикуемую линейку видов деятельности. В частности, список пополнили «Пассажирские перевозки на ж/д транспорте» (выделен как подраздел вида деятельности «Транспортировка и хранение»), а также «Деятельность гостиниц и предприятий общепита». На фоне обвала международного и междугородного туризма, данные виды деятельности зафиксировали сальдированный убыток (40,1 и 56,2 млрд руб. соответственно). Динамика в разрезе остальных видов деятельности (зафиксировавших сальдированную прибыль) при этом оказалась преимущественно положительной. Сальдированная прибыль сократилась лишь в виде деятельности «Транспортировка и хранение» (-5,5%, очевидно, повлияло снижение пассажирских перевозок). Наиболее сильный рост в относительном выражении зафиксировали сегменты «Строительство» (рост в 3,9 раза), «Водоснабжение» (+90,2%), а также «Обрабатывающие производства» (+77,6%).

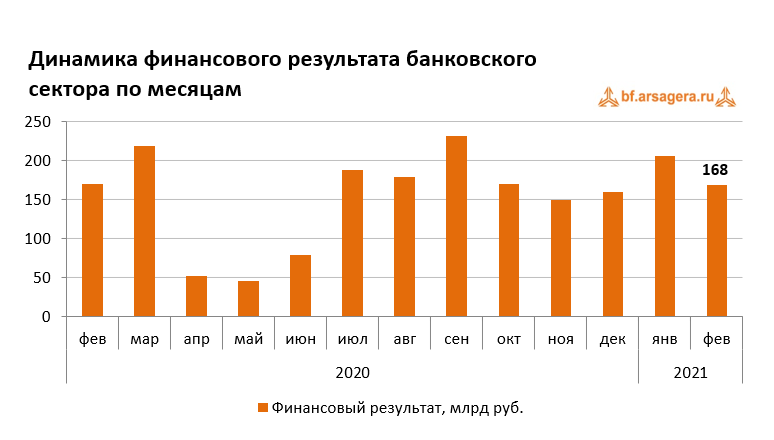

Прибыль банковского сектора после 205 млрд руб. в январе сократилась до 168 млрд руб. по итогам февраля, как поясняет ЦБ, на фоне отрицательной валютной переоценки вследствие укрепления рубля. При этом прибыль Сбербанка за этот же период составила 92,6 млрд руб. Для сравнения, в феврале 2020 года прибыль сектора составила 170 млрд руб. За первые два месяца 2021 года российские банки заработали 373 млрд руб. (прибыль Сбербанка из этой суммы составила 179,3 млрд руб.) по сравнению с 393 млрд руб. годом ранее.

Что касается прочих показателей банковского сектора, то размер его активов не претерпел существенных изменений и остался на уровне 105,3 трлн руб. Объем кредитов нефинансовым организациям сократился на 143 млрд руб. (-0,4%) до 38,1 трлн руб. При этом кредитный портфель физических лиц увеличился на 283 млрд руб. (+1,4%) до 20,8 трлн руб. По состоянию на 1 марта 2021 года совокупный объем кредитов экономике (без учета финансовых организаций) составил 58,9 трлн руб. (+0,2%).

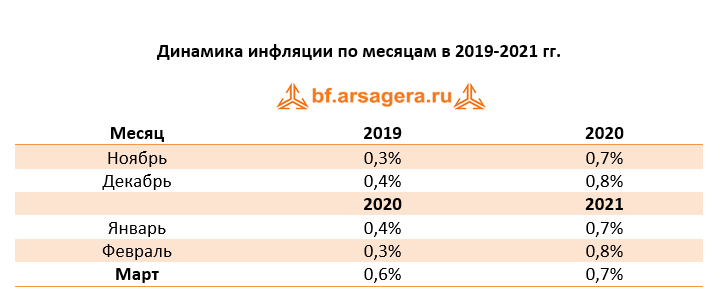

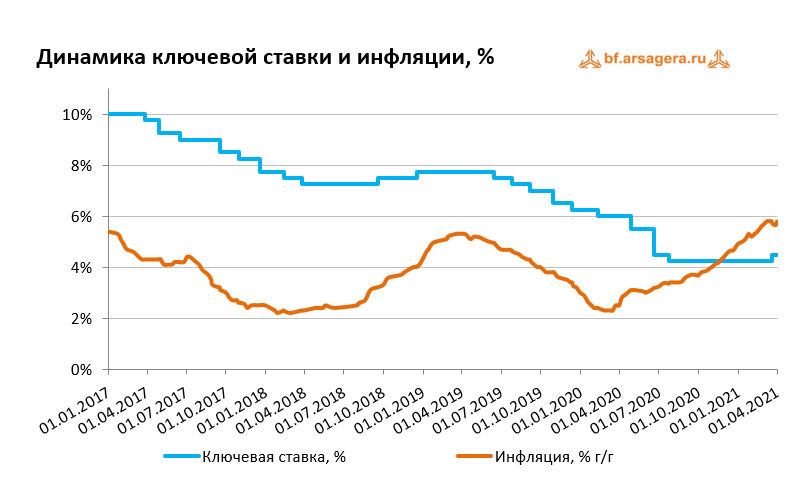

Что касается инфляции на потребительском рынке, то в марте 2021 года недельный рост цен держался на уровне 0,1-0,2%. По итогам месяца цены увеличились на 0,7%. С начала текущего года инфляция составила 2,13%. В годовом выражении по состоянию на 1 апреля инфляция ускорилась до 5,79% после 5,7% на 1 марта.

Динамика обменного курса рубля – это один из ключевых факторов, влияющих на рост потребительских цен. В марте текущего года среднее значение курса доллара изменилось незначительно (74,4 руб. после 74,3 руб. за доллар в феврале). Тем не менее, на фоне некоторого роста геополитической напряженности, к концу месяца курс доллара вырос до 75,7 руб. с 74,4 на начало месяца.

Стоит отметить, что 19 марта состоялось очередное заседание Совета директоров Банка России, по итогам которого было принято решение повысить ключевую ставку на 0,25 б.п. до 4,5%. В заявлении по итогам заседания отмечалось, что темп роста потребительских цен в I квартале 2021 года складывается выше прогноза ЦБ, в то время как восстановление внутреннего и внешнего спроса происходит быстрее, чем ожидалось ранее. Это происходит на фоне бюджетной поддержки в ряде стран и увеличения темпов вакцинации населения. В то же время инфляционные ожидания населения и бизнеса остаются на повышенном уровне, и баланс рисков сместился в сторону проинфляционных. Эти факторы, по словам представителей ЦБ, формируют необходимость возвращения к нейтральной денежно-кредитной политике (что подразумевает значение ключевой ставки в интервале 5-6%). По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем.

Что касается реакции курса рубля на повышение ключевой ставки, то в день принятия решения Банком России значительного изменения курса рубля не произошло. Это может говорить о том, что участники рынка допускали такое развитие событий, и принятое решение соответствовало их ожиданиям.

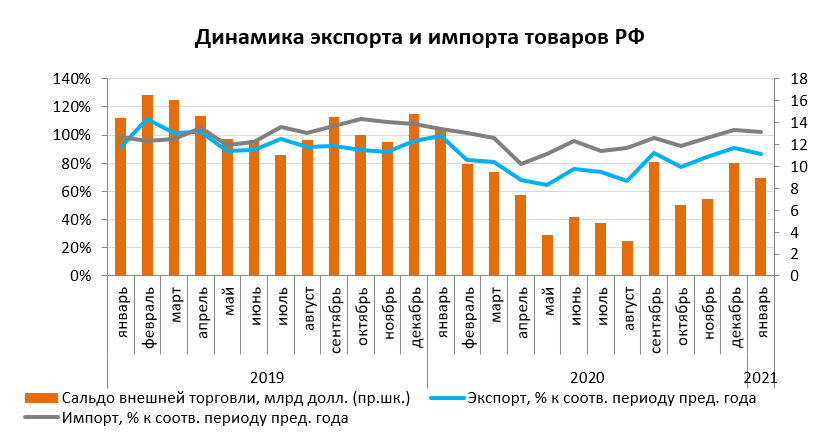

Помимо решений в области денежно-кредитной политики, влияние на курс рубля оказывает состояние внешней торговли. В отчетном периоде ЦБ опубликовал данные о внешней торговле товарами по итогам января 2021 года. По данным Банка России, товарный экспорт составил 26,4 млрд долл. (-13,7%). В то же время товарный импорт составил 17,5 млрд долл., увеличившись на 1,8% к январю 2020 года. Положительное сальдо торгового баланса в отчетном периоде составило 8,9 млрд долл., упав на 33,5%.

Как можно видеть, в четвертом квартале 2020 года экспорт и импорт товаров активно восстанавливались, что сопровождалось увеличением величины положительного сальдо внешней торговли. При этом в декабре-январе величина сальдо уверенно держалась выше 8 млрд долл. (уровень марта-апреля 2020 года). Однако нужно отметить, что в начале 2021 года темпы восстановления экспорта, а также темпы роста импорта начали снижаться. В таблице ниже представлена динамика ввоза и вывоза важнейших товаров по итогам января 2021 года.

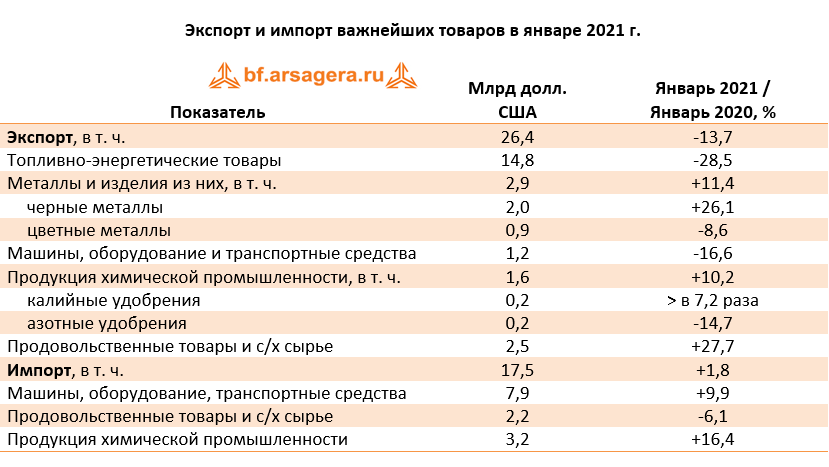

Переходя к отдельным товарным группам, отметим, что динамика экспорта и импорта важнейших товаров оказалась разнонаправленной. Наиболее сильное снижение экспорта по итогам января показали топливно-энергетические товары (-28,5%). «Виновниками» снижения по-прежнему оставались более низкие средние цены на нефть по отношению к соответствующему периоду 2020 года, а также ограничения добычи в рамках договора ОПЕК+. Максимальный рост экспорта в относительном выражении показали калийные удобрения (на фоне низкой базы экспорт вырос в 7,2 раза). Вывоз продовольственных товаров и с/х сырья показал рост на 27,7% на фоне роста как стоимостных, так и физических объемов поставок этой продукции. Экспорт металлов и изделий из них увеличился на 11,4%, поддержанный ростом экспорта черных металлов (+26,1%). Вероятная причина тому - рост цен на железную руду, сталь и прочую продукцию металлургического сектора. Что касается импорта, то здесь наиболее сильный рост показал ввоз продукции химической промышленности (+16,4%). За этой позицией следуют машины и оборудование, чей импорт увеличился почти на 10%. В то же время импорт продовольственных товаров сократился на 6,1%, вероятно, на фоне роста цен на продовольствие на мировом рынке.

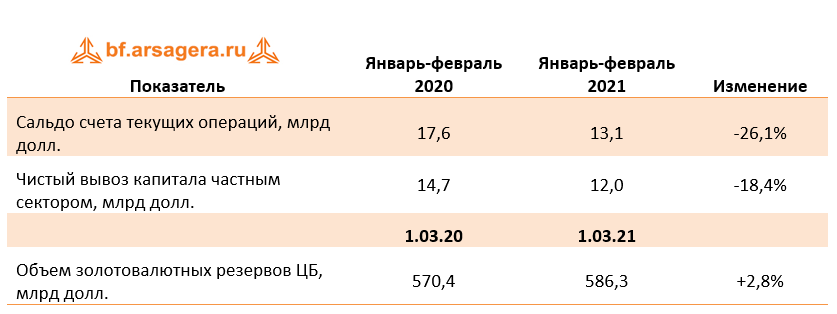

Снижение товарного экспорта привело, в частности, к падению положительного сальдо платежного баланса в январе-феврале 2021 года. Этот и другие ключевые агрегаты платежного баланса по итогам первых двух месяцев 2021 года опубликованы в первой половине марта. Они представлены в следующей таблице:

По пояснениям Банка России, на динамику величины сальдо счета текущих операций, снизившегося на 26,1% к январю-февралю 2020 года, оказало влияние ослабление профицита внешней торговли на фоне снижения цен на экспортируемое углеводородное сырье, а также вследствие увеличения товарного импорта. Что касается оттока капитала, то объем чистого вывоза капитала частным сектором за аналогичный период в размере 12 млрд долл. (-18,4%) был сформирован наращиванием иностранных активов как банковского, так и прочих секторов.

Выводы:

- После снижения на 2,2% в январе 2021 года, в феврале снижение ВВП, согласно оценке Минэкономразвития, составило 2,8% к аналогичному периоду 2020 года, во многом из-за фактора високосного 2020 года. По итогам двух месяцев снижение составляет 2,5%;

- Промышленное производство в феврале 2021 года сократилось на 3,7% после снижения на 1,9% в январе. По итогам января-февраля промышленное производство сократилось на 2,8%;

- Сальдированный финансовый результат российских нефинансовых компаний за январь 2021 года составил 1,36 трлн руб. по сравнению с 1 трлн руб. годом ранее. При этом доля убыточных компаний сократилась на 0,3 п.п. до 35,4%;

- Банковский сектор в феврале 2021 года заработал 168 млрд руб. прибыли, при этом на Сбербанк пришлось 92,6 млрд руб. В феврале 2020 года прибыль сектора составила 170 млрд руб. По итогам двух месяцев прибыль российских банков составила 393 млрд руб.;

- Потребительская инфляция в марте 2021 года составила 0,7% после 0,78% по итогам февраля, при этом с начала года цены выросли на 2,13%, а в годовом выражении по состоянию на 1 апреля инфляция ускорилась до 5,79% с 5,7% на 1 марта;

- Среднее значение курса доллара США в марте 2021 года изменилось незначительно, составив 74,4 руб. по сравнению с 74,3 руб. в феврале. При этом к концу месяца курс доллара вырос до 75,7 руб. с 74,4 на начало месяца на фоне роста геополитических рисков;

- По итогам заседания Совета директоров Банка России, прошедшего 19 марта, значение ключевой ставки было увеличено на 0,25 б.п. до 4,5% годовых;

- Товарный экспорт в январе 2021 года составил 26,4 млрд долл. (-13,7%), при этом товарный импорт составил 17,5 млрд долл. (+1,8%). Положительное сальдо торгового баланса составило 8,9 млрд долл. (-33,5%);

- Сальдо счета текущих операций, согласно предварительным данным ЦБ, в январе-феврале 2021 года упало на 26,1% до 13,1 млрд долл. При этом чистый вывоз частного капитала сократился на 18,4% и составил 12 млрд долл.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.