Макропоказатели

Макроэкономика

«Мусорные» рейтинговые агентства

В последнее время в связи со сложной геополитической ситуацией усилилось давление на Россию, причем одним из инструментов воздействия в сфере международных финансов стали рейтинговые агентства. Напомним, что недавно все три крупнейших рейтинговых агентства понизили кредитные рейтинги России и ее обязательств. Причем рейтинг РФ от агентства Fitch был пересмотрен до низшей ступени инвестиционного уровня «BBB-», а S&P и Moody’s перенесли российский рейтинг в разряд «мусорных». Все это происходило на фоне обвала цен на нефть, паники на внутреннем валютном рынке, резкого повышения процентных ставок, а также разгона инфляции. Ситуацию усугубляли санкции, затруднившие доступ к внешним источникам капитала, а также снижение золотовалютных резервов страны.

Однако на прошлой неделе агентство Standard&Poor’s не стало менять кредитный рейтинг страны, причем как по обязательствам в иностранной, так и в национальной валютах. В то же время, агентство Fitch отложило апрельское решение по пересмотру рейтинга России на поздний срок для более глубокого изучения ситуации в экономике и финансах страны. Что же мешает агентствам продолжать оказывать давление на Россию?

По своей сути кредитный рейтинг является показателем, характеризующим способность должника своевременно и в полном объеме рассчитываться по своим обязательствам. Теоретически, любое изменение рейтингов должно влиять на цены и доходности обращающихся долговых инструментов. Если к России применено негативное рейтинговое воздействие, то должна возрастать оценка рисков, связанных с инвестированием в российские долговые инструменты, доходность гособлигаций должна расти, а их цены - падать. Но в действительности все обстоит несколько иначе.

В начале текущего года, когда Россия имела рейтинги инвестиционного класса от всех трех международных агентств, доходности длинных рублевых гособлигаций (с дюрацией более 5 лет) составляли 14-15%. Как ни парадоксально, с тех пор российские гособлигации существенно выросли в цене, и на данный момент трудно купить длинную бумагу с доходностью выше 11%.

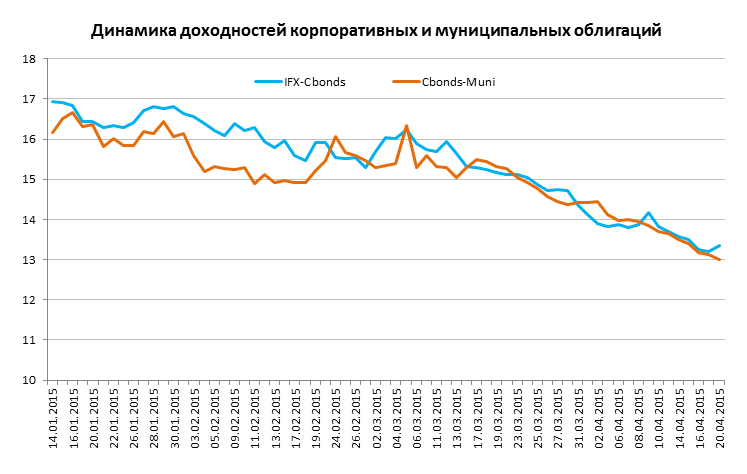

То же самое произошло с корпоративными и муниципальными облигациями: доходности снизились, а цены существенно выросли. Так, средневзвешенная доходность корпоративных облигаций, входящих в индекс IFX-Cbonds, на конец года составляла 16,8%, а муниципальных облигаций из индекса Cbonds-Muni – 15,8%. На 20 апреля текущего года эти доходности составляют уже 13,3% и 13,0% соответственно.

Что же касается российских суверенных еврооблигаций, то с начала года их доходности упали в 2 раза. Так, средняя доходность суверенных еврооблигаций с дюрацией 2-5 лет, номинированных в долларах, на начало года составляла около 7%, а на момент написания статьи - всего 3,5%. Аналогичная ситуация и с длинными бумагами: для примера, доходность России-30 с погашением в 2030 году сократилась с 7,5% до 3,6%, и сейчас соответствует уровню, наблюдавшемуся в начале 2014 года.

Итак, после снижения кредитного рейтинга всеми тремя агентствами, мы наблюдаем существенный рост цен и снижение доходностей как государственных, так и корпоративных облигаций. Но что же получается – снижение кредитного рейтинга страны сигнализирует о скором росте цен ее долговых инструментов? На наших глазах происходит очень интересное явление. Падение доходностей суверенных еврооблигаций, которое произошло после лишения России инвестиционного рейтинга, говорит о том, что и у российских, и у зарубежных инвесторов начинает утрачиваться доверие к объективности международных рейтинговых агентств. Восстановление их репутации может произойти только тогда, когда агентства начнут подходить к своему делу профессионально и политически беспристрастно.

Что же касается ситуации в экономике России, то в страну по-прежнему поступают значительные объемы валютной выручки. По данным ЦБ, в первом квартале сальдо счета текущих операций платежного баланса составило 23,5 млрд долл. За первый квартал 2015 года Россия справилась с годовым пиком выплат по внешнему долгу и прошла его безболезненно (чистое списание обязательств резидентов РФ, по данным ЦБ, в 1 квартале составило 31 млрд долл.). На этом фоне произошло значительное укрепление рубля. Тем временем темпы месячной и недельной инфляции с начала года существенно замедлились. Эти факторы позволили ЦБ дважды снизить значение ключевой ставки с 17% до 14%. Согласитесь, на этом фоне очень странно бы смотрелось очередное снижение кредитного рейтинга, а агентству, отважившемуся на такой шаг, было бы еще труднее аргументировать свои действия. Не говоря уже о том, что мотивировки последних решений рейтинговых агентств и так выглядят крайне неубедительными.

Ситуация с абсурдностью действий крупнейших рейтинговых агентств наглядно демонстрирует наличие кризиса международной рейтинговой системы. Для инвесторов давно стала очевидной необходимость в ее реформировании. Мы же в своей работе при анализе кредитоспособности заемщиков значительно снизили зависимость от внешних оценок рейтинговых агентств и сделали упор на собственный анализ кредитного качества эмитентов.

Мы убеждены, что есть только один способ, позволяющий представить по-настоящему объективную картину кредитоспособности стран для международных инвесторов. Присвоением страновых рейтингов должно заниматься специально созданное международное рейтинговое агентство, акционерами которого станут центральные банки стран-участниц, а сама методика присвоения страновых рейтингов должна быть полностью публичной. В этом случае, агентству будет крайне сложно присваивать политически мотивированные рейтинги (как умышленно завышать, так и умышленно занижать их). Как следствие, доверие к этим рейтингам со стороны инвесторов значительно возрастет, облегчая тем самым процесс принятия инвестиционных решений.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.