Макропоказатели

Макроэкономика

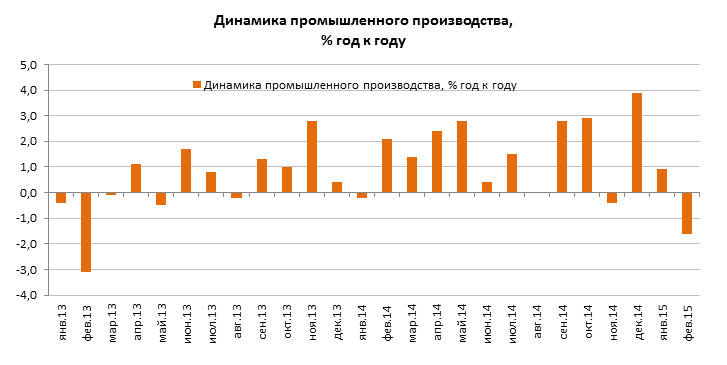

Промышленное производство. Февраль 2015

В прошедший вторник Росстат предоставил статистику по промышленному производству в феврале текущего года. Так, по данным ведомства, промпроизводство в феврале снизилось на 1,6% (здесь и далее: г/г), что является максимальным падением с февраля 2013 года. Напомним, в предыдущие два месяца промпроизводство в годовом выражении показывало рост, который в январе составил 0,9%, а в декабре прошлого года – 3,9%. По сравнению с январем этого года промпроизводство сократилось на 0,8%, а за два месяца текущего года к январю-февралю 2014 – снизилось на 0,4%.

В том числе сегмент «добыча полезных ископаемых» в феврале вырос на 0,1%, после роста на 1,5% в январе. За первые два месяца рост в данном сегменте составил 0,7%. Что касается обрабатывающих производств, а также производства и распределения электроэнергии, газа и воды, динамика в этих двух сегментах отрицательная. Падение обрабатывающих производств в феврале составило 2,8% после снижения на 0,1% в январе (за первые два месяца снижение на 1,5%). Производство и распределение электроэнергии, газа и воды в феврале упало на 10,4% после сокращения на 1,1% в январе (за два месяца снижение на 0,3%), наиболее вероятная причина – относительно теплая погода в прошедшем месяце.

Таким образом, в феврале зафиксировано ухудшение динамики во всех сегментах промышленного производства. Как видно, основной отрицательный вклад в значение индекса промышленного производства внесли обрабатывающие производства, а добыча полезных ископаемых, чья месячная динамика с начала текущего года положительна и показывает рост в годовом выражении, сгладила падение промпроизводства, которое могло быть еще большим.

Среди составляющих сектора «добыча полезных ископаемых» отметим производство угля, где рост за первые два месяца составляет 7,9%. Вероятно, данную отрасль поддержало обесценение рубля.

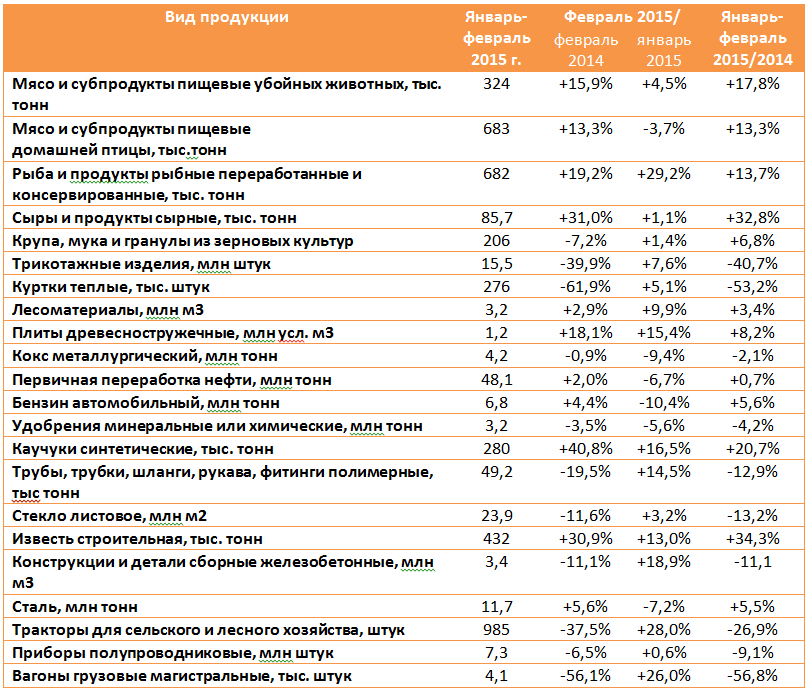

Отметим также, что большинство продовольственных, а также множество сырьевых подотраслей из сегмента «обрабатывающие производства» показывают значительный рост. Так, производство мяса и пищевых субпродуктов убойных животных и домашней птицы в январе-феврале выросли на 17,8% и 13,3% соответственно; производство рыбы и рыбных продуктов в том же периоде выросло на 13,7%; овощей и грибов – рост на 29,1%; производство сыров и сырных продуктов выросло на 32,8%. Налицо комбинированный эффект от девальвации рубля и влияние действующего продовольственного эмбарго.

Что касается легкой промышленности, то в ряде подотраслей данного сегмента фиксируется спад: производство трикотажных изделий за январь-февраль упало на 40,7%, теплых курток – на 53,2%, обуви – на 19,5%. Очевидно, в этом сегменте сказывается падение потребительского спроса.

Также необходимо отметить отрицательную динамику в такой значимой отрасли как автомобилестроение: так, производство легковых автомобилей за январь-февраль упало на 20,6%, грузовых автомобилей – на 32,6%, производство автобусов в том же периоде сократилось на 24,6%.

Динамика выпуска отдельных видов продукции обрабатывающих производств

В числе основных факторов замедления промышленного производства можно выделить сокращение потребительского спроса, а также по-прежнему высокую стоимость кредитных ресурсов. Как видно, определенные отрасли продолжают выигрывать от слабого рубля, некоторый эффект дает импортозамещение, однако очевидно, что в текущей ситуации экономике требуется поддержка государства, особенно в тех секторах, которые делают большой вклад в создание добавленной стоимости и обладают максимальным мультиплицирующим эффектом на объем инвестиций в стране. К ним можно отнести, среди прочего, машиностроение и металлообработку, строительство, транспорт, а также химическую и нефтехимическую промышленность.

По нашему мнению, стимулируя спрос на продукцию указанных отраслей, никакой речи о падении реального ВВП по итогам 2015 года уже идти не будет. Напротив, в этом случае наиболее вероятен прирост добавленной стоимости по базовым отраслям экономики, который должен трансформироваться в рост реального ВВП. При таком оптимистичном сценарии, по нашему прогнозу, рост реального ВВП в текущем году составит 0,6%.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.