Роствертол (RTVL)

Машиностроение

Итоги 9 мес. 2016 года: снижение операционной рентабельности в третьем квартале

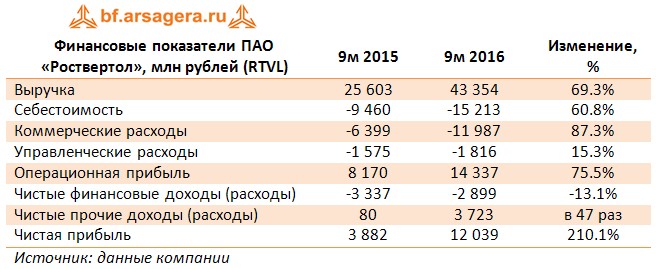

Роствертол опубликовал отчетность за 9 месяцев 2016 г. по РСБУ.

Выручка завода выросла на 70%, составив 43 млрд рублей, а доходы в третьем квартале составили 18 млрд рублей (против 984 млн рублей в третьем квартале 2015 года). Учитывая подскочившие коммерческие расходы, можно предположить, что как минимум часть данной выручки носит экспортный характер: напомним, что в портфеле Роствертола находятся контракты на поставку вертолетов в Алжир и Ирак.

Экспортный характер выручки обусловил повышение операционной прибыли завода более чем на две трети (за счет девальвации рубля). Однако третий квартал для компании оказался низкомаржинальным – операционная прибыль составила 2.6 млрд рублей, что предполагает рентабельность в 14% против рентабельности в 51% во втором квартале текущего года. Помимо этого обращает на себя внимание значительное положительное сальдо прочих доходов/расходов (3.7 млрд руб.), которое можно объяснить переоценкой валютного долга, а также полученными государственными субсидиями на компенсацию финансовых расходов. Все это позволило заводу нарастить чистую прибыль более чем в 3 раза - до 12 млрд руб.

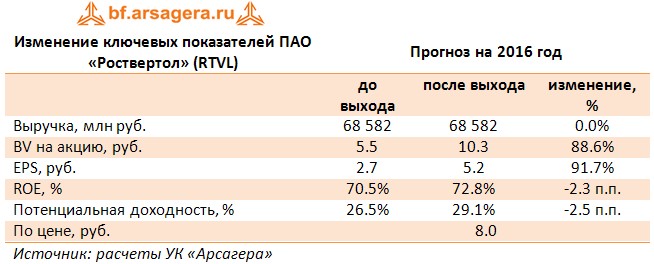

По итогам вышедшей отчетности мы не стали менять прогнозы выручки. Мы перенесли срок размещения дополнительной эмиссии акций (2.5 млрд акций) на 2017 год, что привело увеличению прибыли на акцию и балансовой цены по итогам 2016 года. Мы ожидаем, что в ближайшее время годовой объем производства останется на уровне около 40 вертолетов ежегодно, что обеспечит заводу комфортный уровень зарабатываемой прибыли. Как следствие, акционеры вправе рассчитывать на высокие дивиденды по итогам текущего года с поправкой на проведенную допэмиссию акций. При этом мы ожидаем, что возможные дивиденды по итогам 2016 года будут выплачены уже на новое количество акций. Ожидаемый нами дивиденд по итогам текущего года при норме выплат равной 50% - 1.4 рубля.

Исходя из котировок на продажу в системе RTS Board (8 рублей), капитализация Роствертола составляет 23 млрд рублей, а мультипликатор P/BV – около 0.8. Бумаги компании являются нашим приоритетом в секторе оборонной промышленности и входят в ряд наших диверсифицированных акций «второго эшелона».

Отдельно хочется отметить, что результаты Роствертола по МСФО значительно превышают данные по РСБУ. Так прибыль по МСФО за первое полугодие 2016 года составила 17.9 млрд рублей, что превышает прибыль по итогам 2015 года в 15.3 млрд рублей. Кроме того, балансовая цена акции на 30 июня 2016 года, исходя из данных МСФО, составляет 15.1 рублей против 9.3 рублей.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 6

Елена Ланцевич

Роман Иванов

Елена Ланцевич

Посетитель

Андрей Валухов

Никита Селенков