МГТС (MGTS)

Связь, телекоммуникации и новые технологии

Итоги 1 кв. 2017 года: снижение прибыли и повторение рекордных дивидендов.

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за первые три месяца 2017 года.

Выручка компании снизилась почти на 1% - до 9.7 млрд рублей. Доходы по основному направлению – услуги связи – снизились на 2.6% до 6.75 млрд рублей. Что стало причинами снижения – неизвестно, поскольку в ежеквартальных отчетах МГТС такую информацию не раскрывает.

Отдельно стоит упомянуть причины, повлиявшие на структуру выручки компании в 2016 году и ставшие известными после раскрытия отчетности компании по МСФО, а также выхода отчета материнской компании МТС по форме SEC 20-F. Напомним, что совокупная выручка МГТС в 2016 году составила 39.5 млрд рублей и не изменилась по сравнению с 2015 годом. Основная статья выручки – услуги фиксированной связи населению – снизилась на 8.3% (до 12.7 млрд рублей) на фоне снижения абонентов и трафика. Стремительный рост показали доходы от предоставления услуг широкополосного доступа в Интернет физическим лицам, увеличившиеся почти на четверть – до 3.9 млрд рублей – на фоне роста ARPU. На две трети выросла выручка от цифрового телевидения (903 млн рублей), а выручка от мобильной связи выросла в 4.5 раза – до424 млн рублей. Динамика прочих статей была смешанная.

Операционные расходы выросли на 5.4% - до 7.7 млрд рублей на фоне роста расходов на персонал и амортизационных отчислений. В итоге операционная прибыль снизилась почти на 20% - до 2 млрд рублей. Чистые финансовые доходы сократились почти на 30% на снижения процентных ставок по финансовым вложениям и их объема. Напомним, что МГТС не имеет долговой нагрузки. В итоге чистая прибыль компании сократилась на 23.1% - до 2.4 млрд рублей.

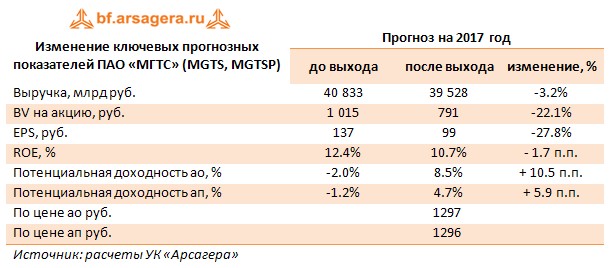

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на 2017 и будущие годы, отразив более быстрые темпы снижения выручки от предоставления традиционных услуг. Рост потенциальной доходности связан с учетом в нашей модели рекомендованных Советом директоров компании дивидендов, которые превышают чистую прибыль 2016 года почти в 2 раза. Напомним, что выплату на одну обыкновенную и привилегированную акцию могут составить 222 рубля. В своей модели мы также повысили прогноз дивидендных выплат до 100% от чистой прибыли. Таким образом, по нашим оценкам, при нахождении чистой прибыли компании в 2017-2022 гг. в диапазоне 9-9.5 млрд рублей ежегодный дивиденд может составлять от 92 до 100 рублей на оба типа акций. При этом, после выплаты дивидендов по итогам 2016 года у компании останутся финвложения на сумму 13 млрд рублей, которые также могут быть выплачены в виде дивидендов.

Отметим, что по нашим оценкам, в свободном обращении находятся чуть менее 1% обыкновенных акций и около 28% префов. Оба типа акций компании торгуются с P/BV около 1.4 и не входят в число наших приоритетов.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 0