Россети Северо-Запад (MRKZ)

Энергетические сетевые компании

Итоги 2014 года: плохая платежная дисциплина и проблемы «Таврического» привели к убытку

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 2014 год.

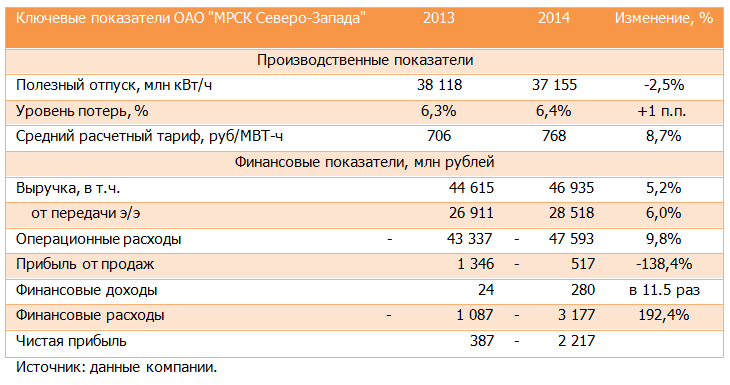

Выручка МРСК Северо-Запада выросла на 5.2% – до 46.9 млрд рублей. В отчетном периоде компания осуществляла функции гарантирующего поставщика (ГП) на территории Мурманской области, передав их в начале 2015 года Атомэнергосбыту. Доходы от передачи электроэнергии выросли на 6%, составив 28.5 млрд рублей. При этом объем полезного отпуска снизился до 37 155 млн кВт/ч (-2.5%), а средний расчетный тариф вырос на 8.7% .

Операционные расходы прибавили 9.8%, сказались «бумажные» списания – начисление резерва под обесценение дебиторской задолженности составило 1 млрд рублей, а убытки от обесценения основных средств почти достигли 2 млрд рублей. С учетом прочей выручки и госсубсидий операционный убыток МРСК Северо-Запада составил 617 млн рублей против прибыли 1.3 млрд рублей годом ранее. Если скорректировать показатель операционной прибыли на «бумажные» статьи, промежуточный итог выглядит более оптимистичным – операционная прибыль составила 2.4 млрд рублей против 2.1 млрд рублей годом ранее.

В 2014 году прочие неоперационные доходы составили более 900 млн рублей. По всей видимости, большую часть из них представляют штрафы, подлежащие взысканию по решению суда в пользу МРСК Северо-Запада. Финансовые расходы компании подскочили втрое – до 3 млрд рублей. Этому способствовал рост долговой нагрузки на 2 млрд рублей, который привел к тому, что процентные расходы выросли до 1.4 млрд рублей. Более 1.6 млрд рублей составило начисление резервов под обесценение денежных средств, находящихся в АКБ «Таврический».

В итоге чистый убыток составил 2.2 млрд рублей против прибыли в 386.5 млн рублей годом ранее. Без учета «бумажных» списаний и начисления резервов под обесценение финвложений отчетность вышла в соответствии с нашими ожиданиями. Для МРСК Северо-Запада, как и для любой другой сетевой компании, проблемными являются три аспекта: ухудшающаяся платежная дисциплина, индексация тарифов на уроне ниже инфляции и масштабные инвестиционные программы. Исходя из данных 2014 года и наших расчетов, мы считаем, что МРСК Северо-Запада не должна испытывать больших проблем с осуществлением капитальных затрат – почти весь объем можно профинансировать из амортизационных отчислений.

В начале года стало известно, что Россети выступили с предложением проиндексировать тарифы на передачу электроэнергии на уровне значительно превышающем инфляцию, возможное принятие такого решения существенно повысит потенциал роста финансовых показателей МРСК Северо-Запада и прочих сетевых компаний. В настоящее время индексация тарифов предполагает их рост в 2015 год на 3.8%, в 2016 – на 6.6%, в 2017 – на 5.1%, что ставит под сомнение перспективы получения МРСК Северо-Запада устойчивых положительных финансовых результатов в среднесрочном периоде. Поэтому даже рыночная оценка акций компании на уровне 0.16 P/BV 2014 не позволяет им попасть в список наших приоритетов.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 9

Николай Николаев

Дмитрий Посетитель

Елена Ланцевич

Елена Ланцевич

Николай Николаев

Николай Николаев

Дмитрий Посетитель

Артем Абалов

Айрат Гареев