Россети Сибирь (MRKS)

Энергетические сетевые компании

Итоги 2016 г.: увеличение тарифов и восстановление резервов обусловили рост прибыли

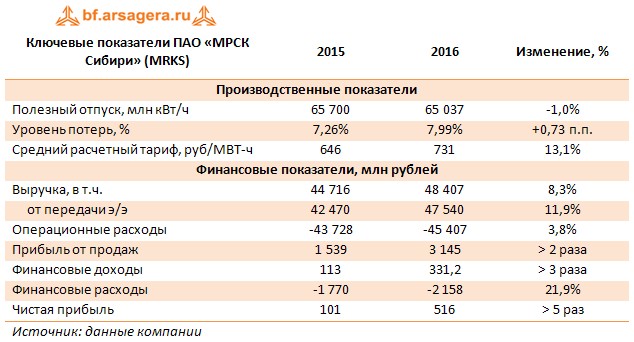

МРСК Сибири раскрыла консолидированную финансовую отчетность по МСФО за 2016 г.

Выручка компании прибавила 8,3%, составив 48,4 млрд руб. Основной причиной такого результата стал рост среднего расчетного тарифа на передачу электроэнергии (+13,1%). Между тем, доходы от платы за присоединение упали почти в два раза (до 583 млн руб.), а размер субсидий был равен нулю против 952 млн руб. годом ранее.

Отдельно отметим, что снижение сальдо прочих операционных доходов и расходов в 3,8 раза до 143 млн руб. обусловлено отражением в отчетности расходов, возникших вследствие признания начисленных процентов за пользование чужими денежными средствами за предоставляемую ПАО «ФСК ЕЭС» рассрочку погашения задолженности в сумме 867 млн руб.

Операционные расходы выросли на 3,8% вследствие значительного роста затрат на покупку электроэнергии для компенсации потерь (почти на треть). Расходы на передачу электроэнергии выросли на 7%, расходы на персонал остались на прежнем уровне. Кроме того, компания признала на конец года основания для уменьшения ранее признанного убытка от обесценения основных средств в сумме 1,9 млрд руб. против убытка в 1,4 млрд руб. годом ранее. В итоге прибыль от продаж выросла в 2 раза и составила 3,1 млрд руб.

Увеличение долга компании (с 19 млрд руб. до 23,3 млрд руб.) привело к росту финансовых расходов почти на четверть до 2,1 млрд руб. Финансовые доходы компании выросли почти в 3 раза до 331 млн руб. по причине отражения в отчетности эффекта от дисконтирования финансовых инструментов. В итоге чистая прибыль компании составила 516 млн руб. против 101 млн руб. годом ранее.

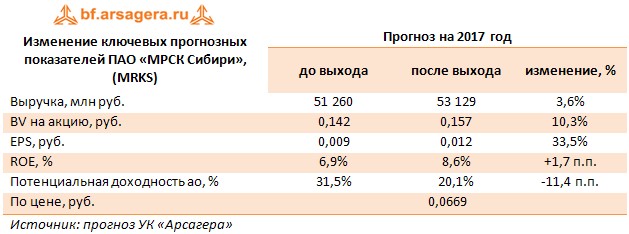

В целом отчетность вышла лучше наших ожиданий. По итогам пересмотра модели мы увеличили прогноз линейки тарифов на передачу электроэнергии, одновременно с этим пересмотрев в сторону повышения ряд ключевых статей себестоимости (расходы на приобретение электроэнергии для компенсации потерь и ряд прочих расходов). Указанные изменения привели к снижению потенциальной доходности на 11,4%.

На данный момент акции компании торгуются с P/BV 2017 около 0,4 и не входят в число наших приоритетов.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 0