Компания М.Видео-Эльдорадо (MVID)

Потребительский сектор

Итоги 2016 года: снижение валовой рентабельности и грядущая смена собственника

Компания «М.видео» раскрыла консолидированную финансовую отчетность по МСФО за 2016 год.

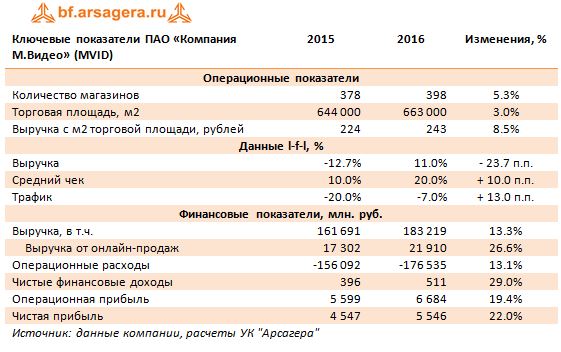

Выручка компании выросла на 13.3% - до 183.2 млрд рублей. Причинами такого роста стал рост выручки с одного квадратного метра торговой площади на 8.5% и увеличение торговых площадей на 3%. Кроме того, большой вклад в увеличение доходов внесли продажи через Интернет: выручка по данному направлению составила 21.9 млрд рублей, прибавив 26.6%. Всего же интернет-продажи достигли уровня 12% от общей выручки компании (10.7% годом ранее).

В отчетном периоде компания открыла 20 новых магазинов, Общее число магазинов сети по итогам первого полугодия составило 398, в результате чего торговая площадь выросла на 3% - до 663 тыс. м2. Выручка от продаж в сопоставимых магазинах (l-f-l) за год увеличилась на 11%, при этом средний чек вырос на 20%, а трафик снизился на 7%.

Себестоимость реализации увеличилась на 14.3%, составив 140.3 млрд рублей, а её доля в выручке выросла на 0.7 п.п – до 76.6%. Коммерческие и административные расходы увеличились на 8.0%, составив 37.4 млрд рублей, главный образом за счет роста расходов на зарплату и аренду. В итоге операционная прибыль выросла на 19.4% – до 6.7 млрд рублей. Чистая прибыль показала опережающий рост на 22% из-за возросших финансовых доходов (в 2015 году компания отразила отрицательные курсовые разницы по валютным депозитам) и составила 5.6 млрд рублей.

Значимым корпоративным событием для компании стало заключение договора о продаже 57.68% М.видео, принадлежащих Президенту компании А.Тынковану и его партнерам, Группе САФМАР по цене $7 за акцию. Вместе с этим была достигнута договоренность о том, что Группа САФМАР сделает добровольное предложение о приобретении акций М.видео у миноритарных акционеров по цене сделки. 13 марта ФАС одобрила приобретение Группой САФМАР указанного выше пакета акций М.видео.

Отчетность вышла несколько хуже наших ожиданий в части выручки по традиционному каналу продаж (через магазины) и валовой рентабельности, что привело к снижению потенциальной доходности.

По нашим оценкам, акции М.Видео торгуются с P/BV 2016 порядка 4.2, и в число наших приоритетов не входят.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 23

Максим Абросимов

Максим Абросимов

Александр Шадрин

Антон Лауфер

Александр Шадрин

Николай Николаев

Артем Абалов

Олег Лужин

Андрей Валухов

Александр Увкин

Артем Абалов

Дмитрий Попов

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Дмитрий Попов