Славнефть-ЯНОС (JNOS)

Добыча, переработка нефти и газа

Итоги 1 п/г 2016 г.: финансовые статьи обеспечили рост прибыли

Славнефть-ЯНОС опубликовал отчетность за 1 п/г 2016 г. по РСБУ.

Согласно вышедшим данным выручка завода понизилась на 5,8% до 12,7 млрд руб. Обращаясь к операционным данным, можно отметить, что снижение было обусловлено как падением средней расчетной цены процессинга на 3% - до 1 787 рублей за тонну, так и снижением объема переработки на 2,9% - до 7,1 млн тонн.

Себестоимость снижалась меньшими по сравнению с выручкой темпами (-1,1%), что обусловило 17% падение валовой прибыли до 3,3 млрд руб. Доля коммерческих и управленческих расходов в выручке незначительно выросла с 1,9% до 2,2%. В итоге прибыль от продаж снизилась на 18,6%, составив 3 млрд руб.

В блоке финансовых статей произошло снижение процентных выплат с 857 млн руб. до 480 млн руб. Это стало результатом сокращения долговой нагрузки компании, составившей на конец отчетного периода 9,2 млрд рублей (-8,7%). Помимо этого компания показала положительную переоценку своих валютных обязательств, вследствие чего сальдо прочих доходов и расходов стало положительным и составило 280 млн руб. против убытка в 263 млн руб. годом ранее.

В итоге чистая прибыль ЯНОСа составила 2,35 млрд руб. (+8%).

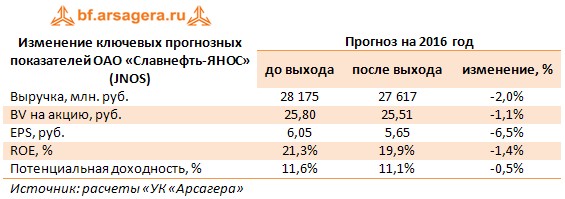

После выхода отчетности мы скорректировали прогноз финансовых показателей текущего года вследствие уточнения объема переработки нефти, темпов роста средней цены процессинга, расчета величины сальдо прочих доходов и расходов и дальнейшего сокращения долга.

По нашему мнению, в ближайшее время загрузка завода будет находиться на стабильно высоком уровне, а растущие затраты будут толкать стоимость процессинга наверх. В настоящий момент акции ЯНОСа торгуются дороже своей балансовой цены исходя из P/E 2016 около 6,7 и стабильного ROE в районе 19%, и не входят в число наших приоритетов. В перспективе мы ожидаем полной консолидации завода при разделе активов Славнефти.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 7

Андрей Валухов

Александр Лопатин

Артем Абалов

Николай Остроумов

Дмитрий Попов

Артем Абалов

Павел Дорофеев