Группа Инград (INGR) бывш. Открытые инвестиции (OPIN)

Строительство, недвижимость

Итоги 2014 года: собственный капитал уменьшился на четверть

Компания "Открытые инвестиции" опубликовала отчетность за 2014 г. по МСФО.

Начнем с операционной деятельности компании. К настоящему моменту 4 крупных проекта компании – коттеджные поселки Павлово-2, Пестово, Пестово Life, Мартемьяново стали еще ближе к завершению. В активной стадии развития находятся следующие проекты – дачный поселок Солнечный берег, жилые комплексы Vesna, Парк Рублево, Павловский квартал. Одним из ключевых проектов, на наш взгляд, является ЖК Vesna, в рамках которого ОПИН планирует построить 16 домов с 4 309 квартирами общей площадью 231 тыс. м2. Рассмотрим поступления денежных средств в 2014 году в разрезе проектов.

Таким образом, в 2014 году ОПИН заключил договоров на общую сумму в 8.8 млрд рублей, а основными генераторами денежных потоков выступили ЖК Vesna и Парк Рублево. Отметим, что на конец 2014 года было реализовано около 40% площадей ЖК «Vesna» и 65% в Парке Рублево.

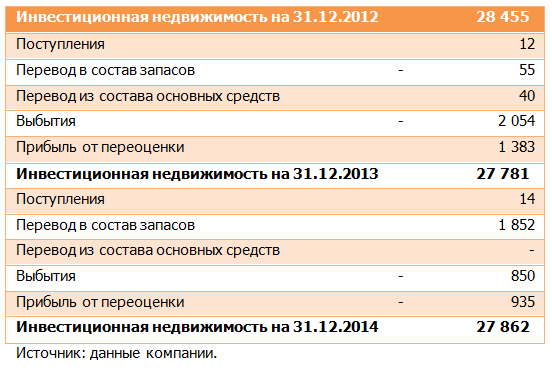

Далее обратимся к анализу такой статьи баланса, как инвестиционная недвижимость, в которой отражается оценка по рыночной стоимости находящихся в собственности ОПИНа земельных участков и зданий на них. Существенных изменений в 2014 году не произошло.

Отметим, что в отчетном периоде земельный банк компании снизился на 119 га, а его оценка – до 27.9 млрд рублей. В 2014 году компания продала 166 га земли в Дмитровском районе, 41 га в Мытищинском районе и 17 га в Клинском районе, кроме того передала по 16 га земли в Дмитровском и в Кашинском районе органам местного самоуправления. Совокупная прибыль от этих операций составила 90 млн рублей. Кроме того, 137 га в Наро-Фоминском районе были переведены из состава запасов в инвестиционную недвижимость. Оптимизация огромного земельного банка остается одним из главных резервов для компании по повышению эффективности своей деятельности, и мы ожидаем, что этот процесс будет продолжен.

Ослабление курса национальной валюты для ОПИНа выступило негативным фактором: компания отразила отрицательную курсовую разницу в размере 2.7 млрд рублей. За 2014 год долговая нагрузка компании выросла с 14 до 20 млрд рублей, из которых половину составляют валютные обязательства. Финансовые расходы ОПИНа существенно не изменились, составив 1.6 млрд рублей. Отметим, что около 16.5 млрд рублей инвестиционной недвижимости (земельных участков) и 2.6 млрд рублей запасов (строящихся жилых зданий) были предоставлены ОПИНом в качестве обеспечения кредитных обязательств. Добавим, что снизилась статья «Займы выданные», которая составила 1.7 млрд рублей против 2.2 млрд рублей годом ранее. Финансовые доходы ОПИНа выросли до 380 млн рублей (в 2.3 раза).

Отметим, что несмотря на рост учтенной выручки более чем в 2 раза (до 5.5 млрд рублей) компания продемонстрировала операционный убыток в размере 264 млн рублей. При этом операционный убыток в 2013 году составлял более 1.5 млрд рублей. Однако отрицательная переоценка инвестиционной недвижимости в размере 1 млрд рублей, значительные курсовые разницы и сущестенные финансовые расходы привели к тому, что отчетный чистый убыток увеличился более чем в 2 раза – до 4.8 млрд рублей. В итоге собственный капитал ОПИНа за год снизился с 27.7 до 20.8 млрд рублей. Балансовая стоимость акции на конец 2014 года составляет 1 370 рублей, а биржевая – около 200 рублей.

В целом после проведенного анализа отчетности наше отношение к ОПИНу не изменилось. Компания продолжает торговаться значительно ниже стоимости портфеля своих проектов. По нашему мнению, ОПИН продложит оптимизацию своего земельного банка с целью сокращения расходов на его содержание; со своей стороны мы хотели бы видеть более активные действия компании по выкупу собственных акций с рынка в рамках модели управления акционерным капиталом. Бумаги ОПИНа являются одной из базовых инвестиций в наших портфелях акций "второго эшелона".

-

Итоги 2014 года: собственный капитал уменьшился на четверть

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 92

Елена Ланцевич

Здравствуйте! Нет, это не опечатки, чистая прибыль на одну акцию (EPS) действительно прогнозировалась больше 1000 каждый год. Однако после обновления отчетности за 2023 год, прогноз по EPS на 2024 год был понижен вдвое до 592 руб., прогнозы на последующие годы остались прежними.

Никита Кв

Спасибо большое за ответ!

Никита Кв

Здравствуйте! Подскажите, пожалуйста. В пронозе на 2024, 2025, 2026, 2027 год прогнозировалась чистая прибыль на одну акцию (EPS) больше 1000 каждый год. Это не опечатки? Это в рублях? (В прикрепленной таблице "Прогноз финансовых показателей")

Посетитель

Артем Абалов

Посетитель

Елена Ланцевич

Гость

Елена Ланцевич

Сергей Белый

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Андрей Валухов

Роман Даянов

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Сергей Белый

Дмитрий Попов

Дмитрий Попов

Сергей Белый

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Сергей Белый

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Артем Абалов

Юрий Девятников

Юрий Девятников

Артем Абалов

Юрий Девятников

Артем Абалов

Андрей Валухов

Сергей Белый

Дмитрий Попов

Артем Абалов

Валентина Криштапович

Артем Абалов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Артем Абалов

Валентина Криштапович

Елена Ланцевич

Исходя из той информации, которая сейчас имеется в нашем распоряжении (это отчетность по МСФО и годовой отчет), мы можем сделать вывод, что этот убыток действительно бумажный. Дать однозначный ответ, возможна ли переоценка в сторону повышения сейчас, мы не можем. Вместе с тем вопросов к компании у нас накопилось немало, в связи, с чем мы планируем поездку на Собрание акционеров, где собираемся задать эти вопросы лично.

Евгений Всеволожский

Дмитрий Попов

Артем Абалов

Екатерина Стрельцова

Артем Абалов

Дмитрий Попов

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Екатерина Стрельцова

Артем Абалов

Екатерина Стрельцова

Артем Абалов

Екатерина Стрельцова

Артем Абалов

Дмитрий Попов

Андрей Валухов

Николай Николаев

Андрей Валухов

Спасибо за вопрос!В целях более точной оценки эмитентов мы стараемся отслеживать любую финансовую информацию. Однако неконсолидированная финансовая отчетность по РСБУ для девелоперов, в том числе и для ОПИНа, является слабо репрезентативной, поскольку почти не учитывает результаты дочерних компаний. А ведь у девелоперов чаще всего каждый новый проект реализуется отдельным зависимым юридическим лицом. Более подробно ознакомиться с нашим подходом к оценке девелоперов можно по ссылке http://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/education/kak_my_prognoziruem_ceny_akcij_stroitelnyh_kompanij/

Валерий Иванов

Андрей Валухов

Сергей Белый

Елена Ланцевич

По поводу земельного фонда ОПИНа, на наш взгляд, его стоимость оценена корректно. При этом надо сказать, что с мая 2011 года компания реализует стратегию, направленную на развитие имеющихся земельных активов, за счёт запуска девелоперских проектов, а также на продажу непрофильных участков. Мы, в свою очередь, прогнозируем доходность акций ОПИНа исходя из будущей стоимости проектов компании, которые на текущий момент, по нашему мнению, оцениваются низко.

Дмитрий Попов

Дмитрий Попов

Елена Ланцевич

Сергей Белый

Алексей Астапов

alex 1273

Илья Перцев

Вряд ли малую ликвидность можно винить в плохой динамике акций. Мы считаем, что это скорее связано с такими факторами:

1) Компания долгое время существовала без какой-либо стратегии развития. Был затяжной конфликт мажоритарных акционеров.

2) Огромный земельный банк не монетизировался. Активы, которые приносили хоть какой-то доход, распродавались. Однако, относительно недавно ситуация стала меняться в противоположную сторону. Уровень корпоративного управления вырос на порядок. Компания представила внятную стратегию развития, и более того, стала предпринимать конкретные шаги по ее реализации. Поэтому мы считаем, что скоро ситуация с курсовой динамикой должна сильно измениться.Если говорить о недавнем падении (с почти 650 до 530 рублей), то это, по всей видимости, связано с обязательной офертой и опасениями инвесторов, что вслед за этим может последовать принудительный выкуп акций. Однако мы специально пообщались с представителями компании, которые еще раз нас заверили, что никакого принудительного выкупа не планируется. Кроме того компания связывает свое будущее с публичностью, имеет четкую стратегию работы с инвесторами, предполагает проведение допэмиссию акций (в том числе зарубежом), что увеличит капитализацию и ликвидность обращающихся бумаг. Мы считаем, что текущие котировки и близко не отражают привлекательности компании. Для сравнения чистая стоимость активов в расчете на акцию составляет более 75 долларов.

Дмитрий Трефилов