МТС (MTSS)

Связь, телекоммуникации и новые технологии

Итоги 1 п/г 2016 года: нестабильная макроэкономика провоцирует отставание финансовых показателей

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2016 года.

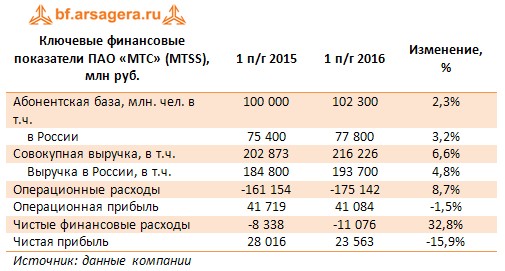

Общая выручка компании выросла на 6,6% - до 216,2 млрд рублей. Одним из драйверов роста по-прежнему является растущая абонентская база, увеличившаяся более чем на 3% - до 102.3 млн человек в целом по компании, и до 77.8 млн абонентов в России. Доходы российского направления прибавили 4,8%, составив 193,7 млрд рублей, при этом наиболее высокими темпами росли доходы от продажи телефонов и оборудования (+53,3%), составившие 21,2 млрд руб. Это стало следствием расширения розничной сети и изменений в ценовой мобильного оператора.

На зарубежных рынках компания зафиксировала рост выручки на Украине вследствие роста абонентской базы и запуска сети 3G , вызвавшей рост потребления услуг передачи данных. Сокращение выручки в Туркмении и Армении вызвано нестабильной макроэкономической ситуацией. К числу важнейших новостей стоит отнести прекращение деятельности компании в Узбекистане

Операционные расходы росли быстрее выручки, прибавив 8,7% и составив 175,1 млрд рублей, вследствие роста себестоимости услуг и оборудования. В результате операционная прибыль компании снизилась на 1,5% - до 41,1 млрд рублей.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 3 млрд руб. доходов. Долговая нагрузка за квартал сократилась на 30 млрд рублей, составив 283,6 млрд рублей; в отчетном периоде МТС завершила выкуп своих еврооблигаций на сумму 267,4 млн дол. Расходы по процентам составили 16 млрд рублей. Положительные курсовые разницы составили 3,2 млрд рублей: 27% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС снизилась на 15,9% - до 23,5 млрд рублей.

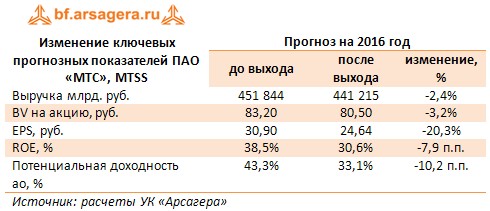

Вышедшие финансовые результаты оказались несколько хуже наших ожиданий, прежде всего, в части доходов от мобильных у слуг в российском сегменте. Мы внесли изменения в нашу модель, связанные с учетом ряда факторов (эффекта от досрочного выкупа долга, прекращения работы в Узбекистане). Помимо этого мы несколько подняли прогноз дивидендных выплат, сдвинув его от минимальной границы (20 руб. на акцию) в сторону целевого диапазона, указанного самой компанией (25-26 руб. на акцию).

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2016 около 10. Принимая во внимание низкую требуемую доходность, а также высокое качество корпоративного управления, бумаги компании входят в число наших приоритетов в секторе «голубых фишек».

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 52

Сергей Трунов

Николай Николаев

Сергей Трунов

Артем Абалов

Сергей Трунов

Артем Абалов

Владимир Михалкин

Елена Ланцевич

Андрей Зуев

Артем Абалов

Андрей Зуев

Анастасия Таганова

Игорь Ульянов

Андрей Валухов

Никита Селенков

Артем Абалов

Артем Абалов

Дмитрий Попов

Андрей Щербаков

Андрей Щербаков

Андрей Валухов

Николай Николаев

Андрей Валухов

Николай Строилов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Андрей Валухов

Сергей Белый

Артем Абалов

Антон Кочуков

Сергей Белый

Артем Абалов

Сергей Белый

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Валентина Криштапович

Артем Абалов

Валентина Криштапович

Артем Абалов

Валентина Криштапович

Андрей Валухов

Николай Николаев

Андрей Валухов

Николай Николаев

alex 1273