МТС (MTSS)

Связь, телекоммуникации и новые технологии

Итоги 9 мес. 2015 года: в русле наших прогнозов

ПАО «МТС» раскрыло консолидированную финансовую отчетность по итогам 9 месяцев 2015 года.

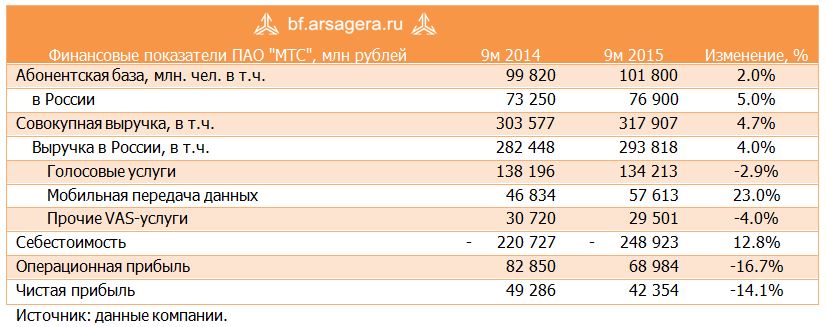

Совокупная выручка мобильной компании выросла на 4.7% - до 317.9 млрд рублей. Одним из драйверов роста выступила абонентская база, увеличившаяся на 2% - до 101.8 млн человек в целом по компании, и до 76.9 млн абонентов в России. Доходы российского направления прибавили 4%, составив 293.8 млрд рублей. Значительный рост продемонстрировали доходы от передачи данных, прибавившие 23% и составившие 57.6 млрд рублей. Продолжает расти число пользователей мобильного интернета и средний объем трафика данных в месяц. Доходы от голосовых услуг снизились на 3% - отрицательный эффект на рост оказало снизившйся показатель ARPU до 197 рублей в месяц (-4.8%).

Выручка на Украине сократилась на 16% - до 21.3 млрд рублей, это произошло на фоне снижения абонентской базы до 20.3 млн человек (-11%). Выручка в Туркменистане достигла 3.7 млрд рублей (+44%), а в Армении – 6.8 млрд рублей (+35%). Операции в Узбекистане, начавшиеся в конце 2014 года, в отчетном периоде принесли 2.6 млрд рублей, абонентская база составила уже 0.9 млн человек, увеличиваясь каждый квартал.

Себестоимость, тем не менее, росла быстрее выручки, прибавив 12.8% и составив 249 млрд рублей, вследствие роста себестоимости услуг (+11.2%) и оборудования (+32%) В результате операционная прибыль компании снизилась на 17% - до 69 млрд рублей.

Финансовые вложения мобильного гиганта составили 82 млрд рублей, что сказалось на росте финансовых доходов, увеличившихся почти в 2 раза до 6.7 млрд рублей. Долговая нагрузка в годовом выражении выросла почти на 120 млрд рублей, с начала года – на 55 млрд рублей. Отрицательные курсовые разницы составили чуть более 3 млрд рублей – 29% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС снизилась на 14% - до 42.3 млрд рублей.

Вышедшие финансовые результаты оказались в русле наших прогнозов. Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2015 около 7.5, принимая во внимание низкую требуемую доходность, а также высокое качество корпоративного управление, бумаги мобильного гиганта входят в число наших приоритетов в секторе "голубых фишек".

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 52

Сергей Трунов

Николай Николаев

Сергей Трунов

Артем Абалов

Сергей Трунов

Артем Абалов

Владимир Михалкин

Елена Ланцевич

Андрей Зуев

Артем Абалов

Андрей Зуев

Анастасия Таганова

Игорь Ульянов

Андрей Валухов

Никита Селенков

Артем Абалов

Артем Абалов

Дмитрий Попов

Андрей Щербаков

Андрей Щербаков

Андрей Валухов

Николай Николаев

Андрей Валухов

Николай Строилов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Андрей Валухов

Сергей Белый

Артем Абалов

Антон Кочуков

Сергей Белый

Артем Абалов

Сергей Белый

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Валентина Криштапович

Артем Абалов

Валентина Криштапович

Артем Абалов

Валентина Криштапович

Андрей Валухов

Николай Николаев

Андрей Валухов

Николай Николаев

alex 1273