ТГК-1 (TGKA)

Электрогенерация

Итоги 1 кв. 2014 года: финансовые результаты держат удар

ТГК-1 раскрыла операционные результаты и финансовую отчетность по МСФО за 1 квартал 2014 года.

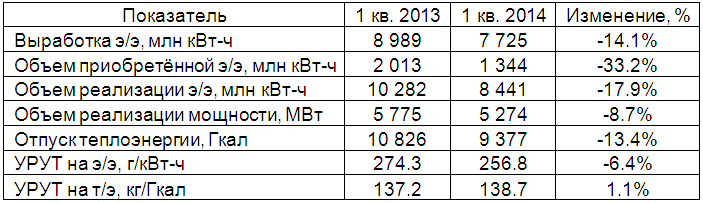

Источник: данные компании.

Снижение выработки станциями компании на 14,1% - до 7,7 млн МВТ/ч -связано с оптимизацией выработки на неэффективных станциях, сокращением спроса и низкой водностью рек. Наиболее глубокое падение производственных показателей продемонстрировал филиал «Кольский», где е выработка достигла 1,3 млн МВт/ч (-25,2%).

При этом выработка новых энергоблоков выросла на 22,2% и достигла 1,8 млн МВт/ч, что оказало значительное влияние на сокращение УРУТ на электроэнергию, снизившегося на 6,4% - до 256,8 г/КВт-ч.

Сокращение отпуска теплоэнергии на 13,4% компания связывает с более теплым отопительным периодом начала 2014 года, по сравнению с 2013 годом.

Снижение производственных результатов нашло отражение в финансовых показателях компании.

Источник: данные компании.

Выручка снизилась на 2%, составив 21,97 млрд рублей. При этом доходы от реализации электроэнергии и мощности уменьшились на 5,3% - до 11,6 млрд рублей из-за сокращения выработки и уменьшению продаж мощности, реализуемой на основе КОМ. Падение отпуска тепло компенсировано ростом тарифов, в результате выручка по этому направлению выросла на 2,3% и составила 10,3 млрд рублей.

Операционные расходы выросли на 1,7% - до 17,9 млрд рублей - несмотря на снижение УРУТ на электроэнергию. Основным драйвером роста издержек стали затраты на ремонт и техническое обслуживание, составившие 422 млн рублей.

В результате операционная прибыль ТГК-1 сократилась на 10,8% - до 4,5 млрд рублей.

Финансовые расходы компании выросли до 680 млн рублей, что связано с отрицательными курсовыми разницами. Непосредственно процентные расходы уменьшились до 500 млн рублей против 647 млн рублей годом ранее. Долговая нагрузка ТГК-1 составила 30 млрд рублей, сократившись за квартал на 2,5 млрд рублей. При этом, как сообщает сама компания, после отчетной даты долговое бремя уменьшилось еще на 1 млрд рублей. В дальнейшем мы ожидаем планомерного снижения заемных средств, поскольку инвестиционная программа компании почти закончена.

В итоге чистая прибыль ТГК-1 снизилась на 8,4% - до 3,1 млрд рублей. По итогам опубликованных производственных результатов мы немного снизили наш прогноз финансовых показателей компании на 2014 год. При этом положительным фактором продолжает оставаться повышение топливной эффективности, которая в условиях сдерживания тарифов должна позволить удержать операционную рентабельность на комфортном уровне. Исходя из наших прогнозов, компания торгуется с коэффициентом P/E 2014 года около 4 и является одним из наших фаворитов в энергетическом секторе.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 40

Артем Абалов

Отметим также, что указанная продажа в отчетности будет отражена с учетом разницы между ценой сделки и балансовой стоимостью актива. Не зная точных параметров, мы не беремся определить величину единовременных эффектов, которые компания отразит в своей отчетности.

В целом мы считаем, что серьезного влияния на консолидированные показатели в долгосрочном периоде данная сделка не окажет. К тому же, по условиям договора, оплата за покупку пакета акций будет производиться равными долями в течение 6 лет

Алла Кочина

Елена Ланцевич

Константин Дубровин

Андрей Валухов

Сергей Белый

Александр Шадрин

Дмитрий Посетитель

Артем Абалов

Антон Лауфер

Александр Шадрин

сергей кириллов

Александр Шадрин

Роман Даянов

Александр Шадрин

Николай Николаев

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Артем Абалов

Николай Николаев

Артем Абалов

Alexey Golyakov

Елена Ланцевич

Сергей Соловьёв

Сергей Трофимов

Артем Абалов

Сергей Трофимов

Артем Абалов

Сергей Трофимов

Артем Абалов

Александр Увкин

Александр Федин

Артем Абалов

Александр Федин

Артем Абалов

Сергей Белый

Сергей Тишин

Vladimir Isaev