Тел. (812) 313-05-30

194021, Санкт-Петербург, ул. Шателена, дом 26А БЦ "Ренессанс", 8-й этаж.

Эл. почта: arsagera@arsagera.ru

Тел. (812) 313-05-30

194021, Санкт-Петербург, ул. Шателена, дом 26А БЦ "Ренессанс", 8-й этаж.

Эл. почта: arsagera@arsagera.ru

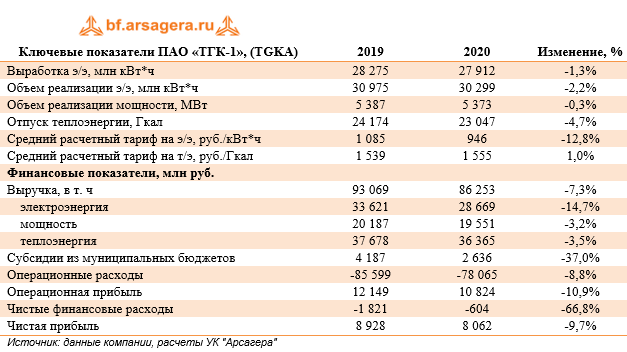

Итоги 2020 г.: сокращение финансовых расходов демпфирует потери на операционном уровне

533

Посты по теме (45):

Прогноз финансовых показателей

194021, Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н, БЦ «Ренессанс», 8-й этаж. Тел. +7(812) 313-05-30

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Риски, связанные с инвестированием в паевые инвестиционные фонды, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Предоставляемая на сайте информация не является индивидуальной инвестиционной рекомендацией. Правила Закрытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — AМ» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.01.2008 г.

© ПАО «УК «Арсагера»

|

|

Если вы заметили ошибку, выделите текст (максимум 127 символов) и нажмите Ctrl+Enter |

|

|

|

(TGKA), 2020")