Специалисты аналитического управления компании завершили плановое обновление моделей прогнозирования цен на основные биржевые товары. В этом материале отражены основные результаты проведенного нами исследования глобальных рынков сырья. Напомним, данное исследование осуществляется в два этапа. Вначале происходит обновление статистики и прогноза развития отраслей, предъявляющих основной спрос на исследуемые биржевые товары. На основе значений индексов развития отраслей нами рассчитывается будущий спрос на соответствующее сырье. Далее мы проводим обновление отдельных моделей по каждому виду сырья. Эти модели предполагают сбор глобальной статистики фактических мощностей по производству конкретного биржевого товара, фактических объемов производства, себестоимости, а также анализ и оценку этих показателей в ближайшие годы по отдельным странам, компаниям и проектам.

Все исследуемые виды биржевого сырья мы объединяем в следующие основные группы: энергоносители, товары черной металлургии, товары цветной металлургии, драгоценные металлы, в том числе металлы платиновой группы, минеральные удобрения, а также синтетический каучук.

Энергоносители. В эту группу товаров входят такие важные виды сырья как нефть, природный газ, а также энергетический уголь. Стоит отметить, что прогноз по ценам на нефть мы формируем исходя из отдельной методики, основанной, в первую очередь, на учете монетарных факторов.

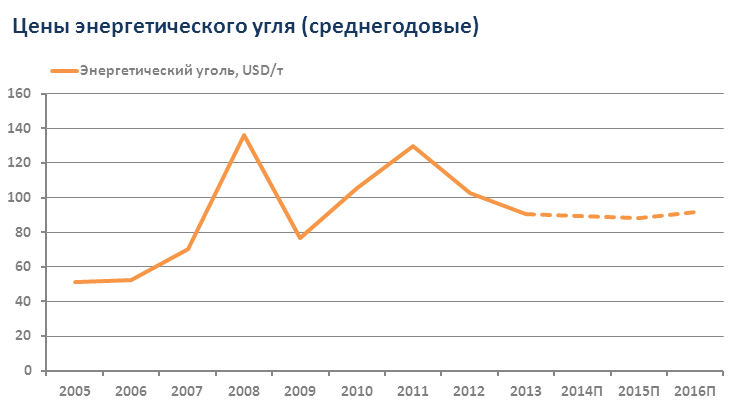

Цена энергетического угля в 2014 году демонстрировала снижение. За 10 месяцев она упала почти на 22%, с 90,4 до 70,7 долларов за тонну. Основными причинами падения было наращивание объема производства угля в мире, а также сокращение спроса в связи с ослаблением спроса Китая, который сейчас потребляет 50% мирового объема энергетического угля. Однако в последнее время власти страны неоднократно заявляли, что производство и использование угля нужно сократить, так как из-за сжигания этого вида топлива происходит загрязнение воздуха, ставшее острой проблемой в крупных городах страны.

Также следует отметить трудности, связанные с добычей угля на Украине. Дело в том, что вследствие остановки многих шахт Донбасса и нежелания руководства страны покупать уголь у непризнанных республик, Украина вынуждена начать его импорт из других стран. В то же время недавно уже был частично сорван контракт на поставку угля из ЮАР, а в ноябре отмечались приостановки поставок российского угля. Эти факторы создают предпосылки к росту спроса на энергетический уголь со стороны Украины, однако, по нашему мнению, это может оказывать лишь краткосрочное и ограниченное влияние на цены российского угля, мировые же цены на данный вид топлива затронуты не будут ввиду продолжающегося роста предложения на рынке.

Ситуация с природным газом следующая: за 10 месяцев 2014 года средние контрактные цены российского природного газа на границе Германии снизились на 5%, с 396 до 375 долларов за 1000 кубических метров. Одной из причин текущего снижения явились достаточно мягкие климатические условия, наблюдаемые прошлой зимой, в том числе и в Европе, что привело к сокращению использования газа и наращиванию его запасов в хранилищах многих стран. В своих прогнозах мы также опираемся на ожидаемые изменения контрактных цен Газпрома. Мы ожидаем, что в 2015 году средние контрактные цены на природный газ снизятся, отражая нисходящую динамику цены на нефть, а в дальнейшем вновь восстановятся до ценовых уровней 2014 года.

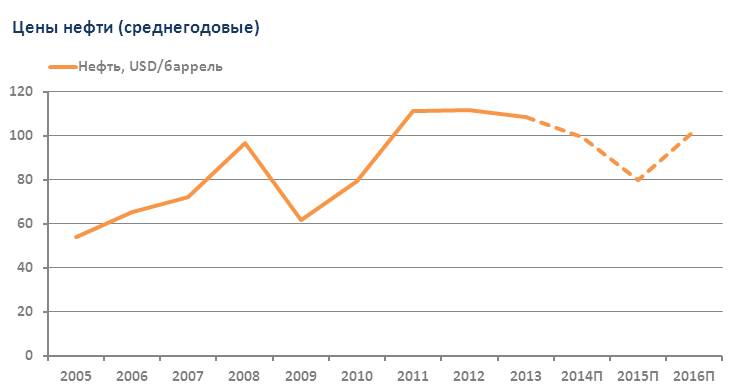

Летом 2014 года цена на нефть опустилась ниже 100 долларов за баррель и продолжила падение осенью, опустившись ниже 80 долларов в ноябре, к началу декабря цена на черное золото приблизилась к уровню в 70 долларов за баррель. Падение цены на нефть было вызвано как снижением потребления энергоносителей, так и активным наращиванием мировой добычи нефти, в частности, странами ОПЕК. Усилило снижение цены энергоресурса и ноябрьское решение ОПЕК о сохранении квот на добычу нефти на уровне 30 миллионов баррелей в сутки. Отметим, что международное энергетическое агентство в октябре понизило свой прогноз спроса на нефть в 2014 году на 0,2 млн баррелей в сутки на фоне снижения экономического роста. Также МЭА ожидает, что в 2015 году спрос на нефть вырастет на 1,1 млн баррелей в сутки на фоне улучшения макроэкономической ситуации. В своем прогнозе цен на нефть мы учитываем спрос на данный вид энергоносителя, а также оцениваем долю рынка нефти, занимаемого в мировой денежной массе. И если проследить исторические значения этого показателя, то можно увидеть, что среднее значение доли рынка нефти в денежной массе с начала 20-го века держалось на уровне 15-16%. В период мирового финансового кризиса 2009 года доля рынка нефти в мировой денежной массе опускалась ниже 10%, однако держалась на этих уровнях не больше 5 месяцев.

При текущих же объемах мировой денежной массы, «нормальная» доля рынка нефти в ней должна обеспечивать цену за баррель энергоносителя на уровне 101-102 долл. Именно поэтому, по нашему мнению, цены на нефть будут стремиться к данному уровню, на котором и должны находиться в долгосрочном периоде. Однако принимая во внимание текущую ситуацию с замедлением мировой экономики, а также положение на рынке нефти, в котором, безусловно, присутствует значительное влияние политического фактора, мы допускаем, что на протяжении следующего года средняя цена на нефть будет определяться исходя из текущего значения доли рынка нефти в мировой денежной массе. В таком случае, учитывая прогнозные значения объемов мирового потребления нефти по оценкам ОПЕК, можно заключить, что средняя цена на нефть в 2015 году будет держаться на уровне, близком к 80 долларам за баррель, что соответствует доле рынка нефти на уровне около 12%. После этого должно последовать восстановление цены нефти до ее нормального уровня, определяемого средним значением доли рынка нефти в мировой денежной массе.

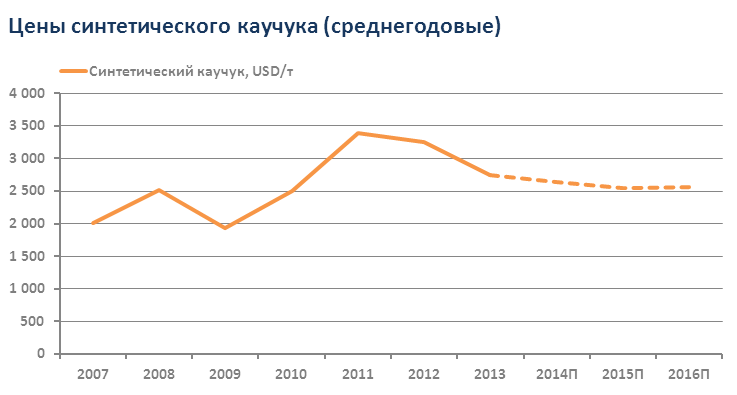

Синтетический каучук. Цены на данный товар во многом определяются стоимостью нефти и природного газа, так как при производстве каучука используются именно эти виды сырья. Ввиду этого наш прогноз цен на синтетический каучук мы формируем исходя из собственных ожиданий относительно изменений стоимости таких энергоносителей как нефть и газ. Существует много разновидностей синтетического каучука, мы же при прогнозе опираемся на цены бутадиен-стирольных каучуков (SBR), которые занимают одно из первых мест по объему производства среди каучуков общего назначения.

В первом квартале 2014 года контрактные цены в США на синтетический каучук установились на уровне 2 568 долларов за тонну, а во втором квартале они выросли до 2 735 долларов, очевидно, вследствие наблюдавшегося роста цены на нефть в этот период. На основании наших прогнозов относительно цен на нефть и природный газ, мы считаем, что в ближайшее время цены синтетического каучука будут снижаться. По нашему мнению, в 2014 году среднегодовая цена на каучук установится на уровне 2 639 долларов за тонну, в 2015 году мы ожидаем снижения цены на 3,5% до 2 547 долларов за тонну, в то время как в 2016 году стоимость синтетического каучука может немного подрасти до 2 560 долларов за тонну как следствие роста цен на нефть.

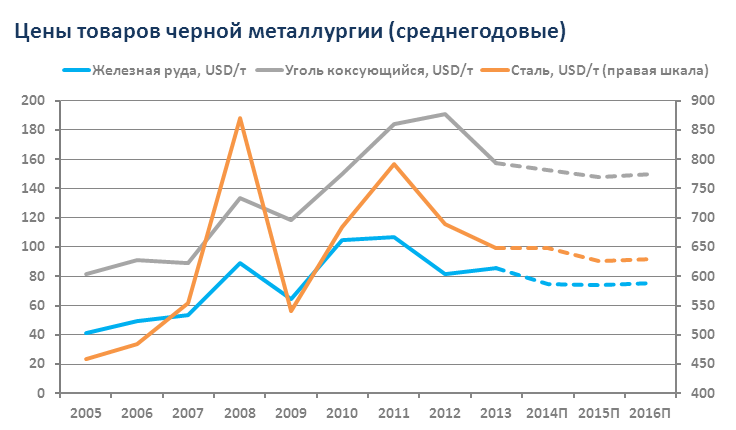

Товары черной металлургии. В данную группу товаров входят железная руда, коксующийся уголь, а также сталь.

За 10 месяцев с начала 2014 года цены на железную руду упали более чем на 40%. Отрицательная динамика цены на данный товар была вызвана как значительным наращиванием поставок железной руды на мировой рынок (в особенности Австралией в лице таких корпораций как BHP Billiton LTD, Rio Tinto Group и Бразилией в лице Vale SA), а также сокращением мирового спроса на руду, значительную часть которого формирует Китай. В своем прогнозе мы полагаем, что себестоимость железной руды будет продолжать свое снижение, однако в то же время мы считаем, что маржа мировых производителей в настоящий момент находится на низком уровне, сильно отстающем от среднеисторического значения. По нашему мнению, данный факт должен оказать поддержку цене на железную руду в ближайшем будущем, однако сильного роста цены на этот товар в ближайшей перспективе мы не ожидаем. По нашим расчетам среднегодовое значение цены на данный товар в 2014 году составит 74,5 долларов за тонну руды с 63,5%-ным содержанием железа, в 2015 году оно снизится на 0,5% до уровня 74 долларов вследствие продолжения роста поставок, а к 2016 году увеличится до 75,5 долларов.

Что же касается коксующегося угля, цены на данный товар за первую половину 2014 года снизились на 10% на фоне сокращения спроса Китая на сырье для сталелитейной промышленности. Мы ожидаем продолжения снижения цен на металлургический уголь в 2015 году (порядка 3,3%) вследствие снижения себестоимости производства товара основными производителями в результате падения цен на нефть, а также полагаем, что в 2016 году цены на данный вид сырья покажут небольшой рост порядка 1,5%.

Также отрицательную динамику в данном сегменте продемонстрировали цены на сталь. Так, за первые семь месяцев с начала 2014 года цены на горячекатаный лист снизились на 1,4% до уровня в 647 долларов за тонну. Как известно, для производства стали используется как железная руда, так и коксующийся уголь в качестве сырья. Поэтому цены на сталь, которая является производным товаром от железной руды и коксующегося угля, мы прогнозируем на основе наших предположений относительно поведения цен на данные виды сырья. По нашему мнению, мировые цены на стальной горячий прокат продолжат снижение в 2015 году, которое составит 3,3%, до 625 долларов за тонну, а в 2016 году продемонстрируют слабый рост порядка 0,7%.

Товары цветной металлургии. Более интересную картину на мировых товарных рынках рисует сегмент цветных металлов. Его формируют никель, цинк и медь.

По итогам 2013 года стоимость никеля на Лондонской бирже металлов установилась на уровне 13 915 долларов за тонну, а уже в июле 2014 года стоимость тонны металла приближалась к 20 000 долларов. Рост цены на никель за этот период превысил 40%. Дело в том, что в январе 2014 года Индонезия – одна из крупнейших Южно-Азиатских экономик и один из основных поставщиков природных ресурсов – объявила полный запрет на экспорт необработанной никельсодержащей руды.

Официальные представители власти страны объяснили, что целью никелевого эмбарго являлось увеличение добавленной стоимости индонезийских товаров, идущих на экспорт, а также осуществление желания властей относительно начала строительства горнодобывающими компаниями собственных плавильных и рафинировочных заводов в стране для стимулирования экономического роста. Наш прогноз по никелю опирается на баланс спроса и предложения на рынке металла, а также прогнозные объемы производства так называемого никелевого чугуна (Nickel Pig Iron – NPI) – своеобразного заменителя чистого никеля, который производится в Китае.

Здесь следует отметить, что производство более половины объема никельсодержащей продукции в Китае осуществляется с использованием никелевой руды из Индонезии (и около 80% руды из Индонезии экспортировалось именно в Китай). Мы ожидаем, что принятый в январе запрет на экспорт индонезийской руды вызовет определенные структурные изменения на рынке. В первую очередь, недостаток никелевой руды на мировом рынке может быть компенсирован поставками из Филиппин и Новой Каледонии, однако их руда имеет меньшее содержание никеля и большее содержание железа, поэтому пригодна в большей степени для производства менее качественного заменителя никеля. Мы также считаем, что постепенно Индонезия будет переходить на производство собственного NPI, однако этот процесс не может быть быстрым, так как необходимо значительное время для строительства заводов и налаживания производства.

Таким образом, мы ожидаем, что в ближайшем будущем на рынке никеля предложение металла будет снижаться при сохранении достаточно уверенного спроса на него. По нашему мнению, по итогам 2014 года средняя цена на никель установится на уровне 17 806 долларов за тонну, в 2015 году она вырастет на 4,6% до 18 633 долларов, а в 2016 ее рост составит 13,4% - цена поднимется до 21 138 долларов за тонну.

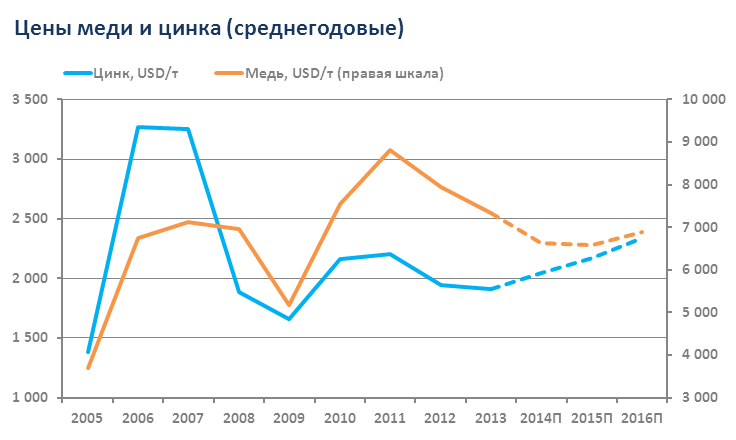

Что касается цинка, еще одного металла, использующегося для производства нержавеющей стали, цена на данный товар за 10 месяцев с начала 2014 года выросла на 15,1%, поднявшись с 1 974,2 до 2 272,7 долларов за тонну. Основная причина текущего роста стоимости цинка заключается в значительном сокращении его предложения. Интересно заметить, что впервые с 2007 года на рынке рафинированного цинка образовался дефицит. Дело в том, что предложение металла снижается вследствие истощения некоторых цинковых шахт, которые формируют значительную часть предложения. Так, в 2013 году были закрыты канадские шахты Brunswick, ранее принадлежавшая Xstrata, и Perseverance, принадлежащая BHP Billiton. В 2015 году так же планируется закрытие австралийской шахты Century, принадлежащей корпорации MMG и составляющей около 5% мирового предложения цинка. Усилению дефицита на рынке металла способствует и задержка ввода нового проекта той же MMG – Dugald River.

Отметим, что с точки зрения нового предложения, ввода значительных мощностей по производству цинка в ближайшее время не ожидается – большинство проектов имеют незначительные проектные мощности, неспособные заместить объемы уходящего с рынка металла. Кроме того, велика степень неопределенности относительно запуска этих проектов и скорого их выхода на заявленные мощности. Также мы ожидаем увеличивающиеся темпы роста спроса на цинк в период с 2014-2016 годов от 4,8% до 5,8% соответственно. На основании вышеприведенного мы ожидаем, что средняя цена на цинк по итогам 2014 года составит 2 040,5 долларов за тонну, показав рост 6,8% по сравнению с предыдущим годом, в 2015 году она увеличится на 6,4%, а в 2016 году рост цены составит 7,8%.

Последний товар из сегмента цветных металлов – медь – продемонстрировал снижение среднегодовой цены на LME на 6,4% за первые 10 месяцев 2014 года. Снижение стоимости меди было обусловлено наращиванием производства металла и увеличением его запасов. В ближайшие годы мы ожидаем дальнейшего роста добычи меди со среднегодовым темпом роста около 9%, в частности, будут увеличиваться объемы производства меди китайскими производителями. В свою очередь, наши ожидания относительно динамики спроса на медь заключаются в том, что такие отрасли как электроника, строительство и автомобилестроение будут способствовать росту спроса на металл со среднегодовым значением на уровне 5,2%.

Таким образом, мы считаем, что в ближайшие годы мировой объем добычи меди будет расти быстрее спроса на нее, однако мы ожидаем, что к 2016 году себестоимость основных производителей медной руды несколько вырастет, что может способствовать росту цены на данный товар к этому времени. По итогам 2014 года, по нашему мнению, среднегодовая цена меди продемонстрирует снижение на 9,6% до уровня в 6 621 долларов за тонну, в 2015 году снизится на 0,5% и в 2016 году покажет рост на уровне 4,5% до 6 880 долларов за тонну.

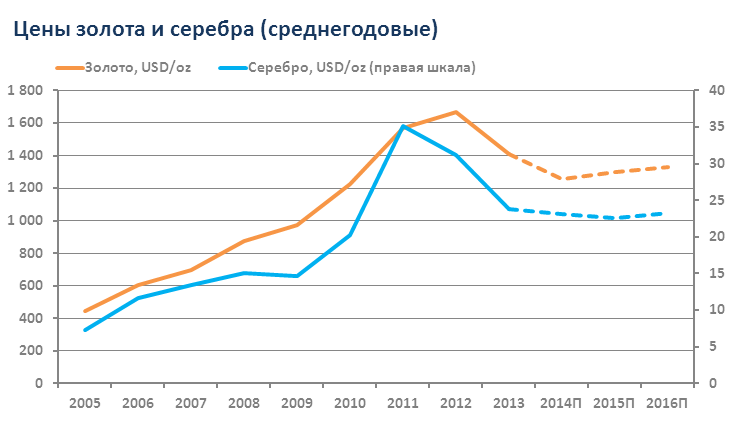

Драгоценные металлы. Особенностью товаров из этого сегмента является большая доля инвестиционной составляющей в общем спросе на металл. Именно поэтому к данной категории товаров мы относим только золото и серебро, а такие металлы как платина и палладий рассматриваем отдельно. Стоимость золота и серебра в 2014 году демонстрировала снижение.

За 10 месяцев с начала года цена золота снизилась на незначительные 0,2%, однако уже в ноябре золото стоило ниже 1 200 долларов за унцию, это были самые низкие цены за последние несколько лет. Падение цены было вызвано такими факторами как укрепление экономики США и ужесточение ее денежно-кредитной политики. Как известно, в октябре Федрезерв США полностью завершил третий раунд программы количественного смягчения, в последний раз направив на рынок 15 млрд долларов. На данный момент рынок ожидает постепенного увеличения процентных ставок, что также оказывает давление на цену золота. Также стоит отметить, что уже в 2013 году произошло резкое сокращение инвестиционного спроса на золото, вызванного преимущественно оттоком из «золотых» торгуемых фондов (ETF). По оценкам World Gold Council, отток золота из инвестиционных фондов по итогам 2013 года составил 880 тонн, что соответствует примерно 40 млрд долларов.

В своей модели мы закладываем, что инвестиционная составляющая спроса на золото со временем будет восстанавливаться, однако его предложение, по нашему мнению, также будет расти. Предложение золота мы оцениваем исходя из планов основных производителей металла, а также собственных прогнозов по переработке золотого лома (на данный момент результаты исследования показывают, что переработка лома будет снижаться, а добыча золота в мире будет увеличиваться, причем более быстрыми темпами). И все же мы полагаем, что восстановление инвестиционного спроса должно вызвать рост стоимости драгоценного металла. По нашим оценкам, среднегодовая цена золота в 2014 году установится на уровне 1 255 долларов за унцию, в 2015 году вырастет на 3,6%, а в 2016 году подрастет еще на 2%.

Серебро за 2014 год потеряло в цене более 12%, сократившись с 19,6 в начале января до 17,2 долларов за унцию к началу ноября. Снижение инвестиционного спроса также коснулось серебра, помимо этого растут поставки этого товара на рынок. По нашему мнению, в течение 2015 года среднегодовая цена на серебро снизится на 2,6%, в то время как по итогам 2016 года вследствие сокращения предложения металла среднегодовая цена увеличится на 3,3%.

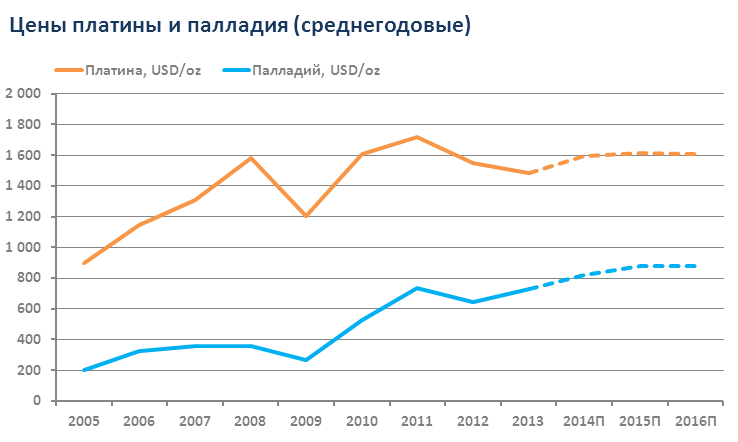

Металлы платиновой группы (МПГ). К данной группе товаров относятся платина и палладий. Напомним, что мы выделяем данные металлы в одну группу вследствие низкой доли инвестиционного спроса и большей доли промышленного спроса в структуре общего спроса на эти металлы.

Платина и палладий с начала 2014 года не имели единой ценовой динамики. Так, стоимость платины по итогам 10 месяцев 2014 года снизилась на 7,3% с 1 359 до 1 260 долларов за унцию в октябре. Палладий же торговался на уровне 720 долларов за унцию в начале 2014 года, в то время как уже к началу сентября стоимость одной унции металла превысила 900 долларов, продемонстрировав более чем 25%-ный рост и достигнув 13-летнего максимума на фоне ожиданий о введении санкций в отношении крупнейшего производителя палладия – России. Однако в октябре палладий стоил уже 778 долларов за унцию. Как известно, оба металла используются в автомобилестроении при сборке автокатализаторов, позволяющих минимизировать выброс вредных веществ в атмосферу. Палладий в основном используется при производстве компонентов для автомобилей, работающих на бензине, а платина используется в автомобилях с дизельными двигателями.

Снижение цены на платину в 2014 году отражало опасения сокращения мирового спроса на автомобили. В то же время в течение 5 месяцев с начала 2014 года в ЮАР – втором крупнейшем поставщике платиноидов после России – проходила длительная забастовка работников предприятий, добывающих платиноиды (в результате чего было недополучено порядка 2,2 млрд долларов). Забастовка вызывала перебои с поставками товаров, ввиду чего цены на платину в первой половине года держались выше 1 450 долларов, а в июле цена превысила отметку в 1 500 долларов.

Принимая во внимание планы по добыче основными игроками на рынке платины и палладия, а также учитывая индексы развития отраслей автомобилестроения и электроники, мы считаем, что серьезных изменений в цене платины в ближайшем будущем не будет вследствие более скромных по сравнению с палладием темпов роста индексов спроса на этот металл – по нашему мнению, цена увеличится в 2015 году на 1,5%, а в 2016 году снизится на 0,7%. Что же касается палладия, в 2014 году мы ожидаем увидеть его среднегодовую цену на уровне 820 долларов за унцию и, по нашему мнению, в 2015 году она вырастет на 7% до 878 долларов и останется на этом уровне в течение 2016 года. Отметим, что в своем прогнозе мы исходим из предположения о том, что в течение 2015-2016 годов в отношении России не будут введены дополнительные санкции, затрагивающие добывающую отрасль или влияющие на компанию Норильский Никель, которая обеспечивает почти половину мирового производства палладия.

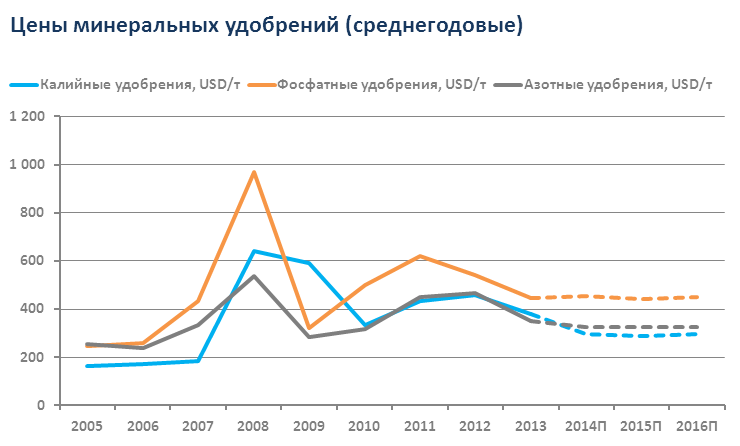

Минеральные удобрения. В рамках данной группы товаров мы рассматриваем такие виды удобрений, как калийные, азотные и фосфатные. Цены на минеральные удобрения мы также прогнозируем путем оценки изменений баланса рынка, исследуя плановые производственные мощности и себестоимость основных производителей товаров, однако в данном случае особое внимание при прогнозе цен мы уделяем именно оценке спроса на минеральные удобрения.

Как известно, минеральные удобрения применяются для поднятия урожайности и качества урожая при выращивании сельскохозяйственных культур, среди которых, такие как пшеница, кукуруза, рис, сахарный тростник и многие другие. Однако сложность заключается в том, что сельхозкультуры выращиваются не только для продовольственного потребления, но и для промышленных целей: так, значительные площади пахотных земель в Бразилии отводятся под выращивание сахарного тростника, а в США - под выращивание кукурузы для дальнейшего производства из этих сельхозкультур биоэтанола. Таким образом, при прогнозе цен на минеральные удобрения необходимо оценивать как продовольственную, так и промышленную составляющие спроса. Продовольственный спрос на минеральные удобрения мы оцениваем исходя из динамики темпов роста населения Земли и изменения мировых площадей пахотных земель, а при прогнозе промышленного спроса опираемся на планы по производству биологического топлива, а также на выходные значения объемов биотоплива с различных сельхозкультур. При прогнозе спроса на азотные удобрения мы учитываем наши ожидания относительно изменения цен на природный газ, а также значения нормативов использования удобрений для каждого их вида.

По нашему мнению, спрос на калийные удобрения в ближайшие годы будет расти в среднем на 5% ежегодно, среднегодовой темп роста спроса на азотные удобрения составит около 2,5%, темп роста на фосфатные удобрения – в среднем 1,5% - 1,6%.

На протяжении 2013 и 2014 годов цены на калийные удобрения снижались как на росте предложения, так и вследствие снижения средней себестоимости товара на рынке. Значительное влияние на мировые цены калийных удобрений оказал разрыв отношений между Уралкалием и Беларуськалием: в июле 2013 года Уралкалий отказался продавать удобрения через совместное предприятие с Беларуськалием - Белорусскую калийную компанию и объявил о новой стратегии, которая предполагает наращивание продаж несмотря на цены. В течение 2013 года цены на калийные удобрения упали более чем на 20%, с 425 до 332 долларов за тонну. В 2014 году падение цены продолжилось и за 10 месяцев составило порядка 14%, цена опустилась до 287 долларов. Принимая во внимание планы компаний по производству, а также наш прогноз спроса, мы считаем, что в 2015 году цены на калийные удобрения продолжат снижение, которое составит 2,1%, а в 2016 году цена подрастет на 2,7%. Отметим также, что 18 ноября 2014 года на одном из пяти рудников, принадлежащих Уралкалию (Соликамск-2), произошла серьезная авария – там был отмечен сильный приток соленой воды, что грозило рисками закрытия шахты. На момент написания статьи оценить влияние происшествия на будущие объемы производства калийных солей компанией представлялось затруднительным, поэтому при прогнозе цен калийных удобрений влияние этого события не учитывалось.

Цена фосфатных удобрений в 2013 году упала более чем на 25% с 500 до 370 долларов за тонну. Падению цен на фосфатные удобрения способствовал продолжающийся экономический спад в Индии (на долю которой приходится около 30% объема мировой торговли диаммонийфосфатом), что вызвало сокращение объема субсидий и привело к падению импорта фосфорсодержащих удобрений. Однако по итогам 10 месяцев 2014 года мировые цены на этот вид удобрений выросли почти на треть, что отражает как привлекательность низкой стоимости, так и увеличение спроса на этот вид удобрений. По нашему мнению, серьезных изменений в ценах на рынке этого товара в ближайшее время не произойдет: в 2015 году среднегодовая цена фосфатных удобрений снизится на 2,9%, а в 2016 году подрастет на 2% в результате роста себестоимости.

Что же касается азотных удобрений, то здесь производители продолжают наращивать производство. Это отражается в падении цен на данный вид удобрений, который за 2013 год уменьшился в стоимости на 20%, а в 2014 году по итогам 10 месяцев теряет еще 3%. По информации International Fertilizer Association, в ближайшие годы производственные мощности будут наращиваться. Значительную часть роста мощностей обеспечат страны Восточной Азии и Африки. Также стоит отметить, что ценообразование на рынке азотных удобрений во многом зависит от цен на природный газ ввиду его высокой доли в себестоимости. В ближайшие несколько лет мы ожидаем снижение стоимости газа, однако вследствие низкого значения текущего уровня операционной маржи, цены на азотные удобрения не должны падать. Таким образом, мы не видим серьезных изменений в ценах азотных удобрений на рынке. По нашему мнению, цена этого товара в ближайшие годы будет находиться на уровне 320-326 долларов за тонну.

Комментарии 17

Владислав Корсунский

Alexey Golyakov

Владислав Корсунский

Сергей Белый

Сергей Тишин

Гузель Ярмухаметова

Сергей Тишин

Владимир Пирогов

Татьяна Моисейкина

Сергей Тишин

Владимир Пирогов

Владимир Пирогов

Сергей Тишин

Сергей Тишин

alex 1273

Татьяна Моисейкина

С. Г.О.