Аэрофлот (AFLT)

Транспорт

Итоги 2016 г.: сильные годовые результаты, несмотря на небольшой квартальный убыток

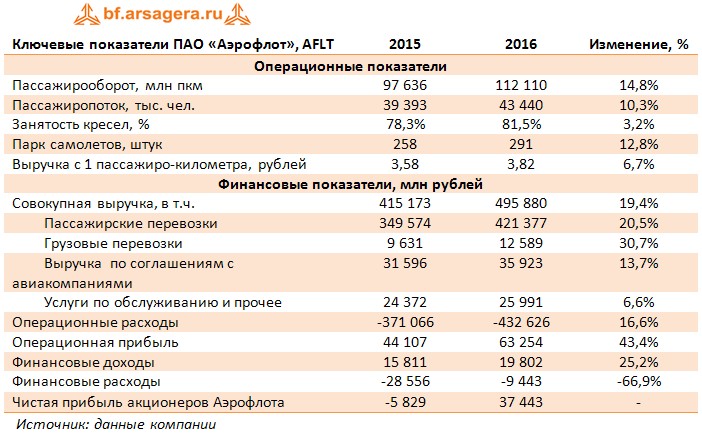

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 2016 г.

Общая выручка компании увеличилась на 19,4%, составив 495,9 млрд руб.

Выручка от регулярных пассажирских перевозок увеличилась на 20,5% и составила 421,3 млрд руб., что связано с ростом пассажиропотока компании, а также изменением среднего курса рубля за указанный период, что определило рост международной выручки, номинированной в иностранной валюте. Рост пассажиропотока превысил 10,0% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений и увеличению частоты полетов на фоне постепенного восстановления спроса в международном сегменте. Помимо регулярных пассажирских перевозок, которые дополнительно принесли компании 60,3 млрд руб., в отчетном периоде возобновился рост в чартерном сегменте в связи с запуском Аэрофлотом соответствующей программы. В результате, доходы сегмента увеличились на 11,5 млрд руб. по сравнению с предыдущим годом. Поступление дальнемагистральных судов в парк Группы позволило также нарастить выручку от грузовых перевозок на 3,0 млрд руб.

Неплохие темпы роста (+13,7%) показала выручка по соглашениям с авиакомпаниями (роялти) за счет увеличения доходов номинированных в иностранной валюте вследствие ослабления курса рубля.

Операционные расходы выросли меньшими темпами (+16,6%) до 432,6 млрд руб.

Расходы на авиационное топливо увеличились на 7,6% и составили 101,6 млрд руб. Незначительный рост расходов на авиационное топливо, несмотря на рост объема перевозок и налета часов, обусловлен снижением средних цен на авиатопливо в рублях за указанный период и реализацией компанией мер по повышению топливной эффективности, определивших улучшение показателей удельного потребления топлива.

Без учета расходов на авиационное топливо операционные расходы выросли на 19,6% до 331 млрд руб.

Расходы на обслуживание воздушных судов и пассажиров составили 87,3 млрд руб., увеличившись на 16,0%. Без учета эффекта валютного курса данные расходы увеличились на 13,6%, в основном за счет расширения масштабов деятельности и объемов перевозок. Дополнительное влияние на данную статью расходов оказало повышение тарифов рядом российских аэропортов.

Расходы на оплату труда увеличились на 16,3% до 64,7 млрд руб. в основном в результате индексации заработной платы отдельным категориям работников с начала 2016 года, а также в связи с приемом на работу более 4 тыс. сотрудников «Трансаэро».

Расходы по операционной аренде воздушных судов составили 59,6 млрд руб., увеличившись на 34,1%, в основном за счет изменения курса рубля к мировым валютам (данный вид расходов практически полностью номинирован в иностранной валюте). Без учета эффекта валютного курса данные расходы увеличились на 24,2%. Дополнительное влияние на размер расходов по операционной аренде оказали расширение парка воздушных судов (чистое увеличение числа воздушных судов в операционной аренде составило 37 самолетов или 18,5%), а также рост средней трехмесячной ставки LIBOR за отчетный период до 0,74% против средней ставки 0,3% за аналогичный период прошлого года.

Расходы на техническое обслуживание воздушных судов увеличились на 19,3% до 38,2 млрд руб. Без учета эффекта валютного курса данные расходы выросли на 13,6% на фоне увеличения производственного налета часов и дополнительных расходов на подготовку воздушных судов к выводу из парка.

Коммерческие, общехозяйственные и административные расходы увеличились на 16,1% и составили 30,3 млрд руб. Увеличение расходов по данной статье связано с ростом коммерческих и маркетинговых расходов, привязанных к иностранным валютам, а также развитием ИТ-инфраструктуры. Без учета эффекта валютного курса данные расходы увеличились на 11,2%.

Расходы на амортизацию и таможенные пошлины увеличились на 1,1% и составили 14,8 млрд руб.

Прочие расходы увеличились на 26,3% до 36,3 млрд руб., что связано с ростом расходов на глобальные дистрибутивные системы вследствие увеличения рублевого эквивалента валютных затрат, а также начислением дополнительных резервов по просроченной дебиторской задолженности.

В итоге операционная прибыль компании увеличилась более чем на 40%, составив 63,3 млрд рублей.

Традиционно большое влияние на итоговый результат оказал блок финансовых статей. Финансовые доходы компании в отчетном периоде увеличились на четверть, составив 19,8 млрд руб. за счет полученных компанией положительных курсовых разниц, основная сумма которых включает в себя эффект от возврата авансовых платежей по поставкам воздушных судов.

Финансовые расходы сократились почти на две трети до 9,4 млрд руб., что в основном связано с отражением убытка по производным инструментам, не учитываемым по правилам хеджирования, в данной статье в прошлом году.

Убыток от реализации результата хеджирования составил 10,6 млрд руб. и был обусловлен исполнением обязательств по финансовым инструментам, в результате закрытия сделок в 2015 году.

Убыток от реализации результата хеджирования составил 12,3 млрд руб. и обусловлен исполнением обязательств по финансовым инструментам, отраженным в капитале, а также реализованным результатом хеджирования выручки в долларах США лизинговыми обязательствами в той же валюте.

Все вышесказанное привело к тому, что в отчетном периоде Аэрофлот смог заработать чистую прибыль в размере 38,8 млрд руб. против убытка 5,8 млрд руб.

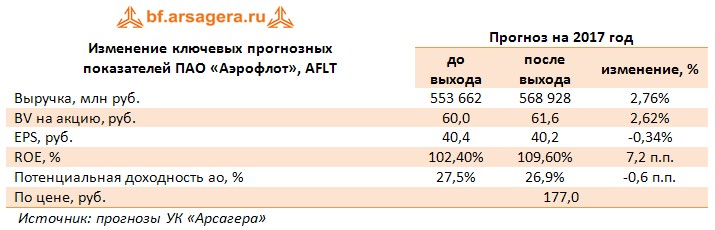

Отчетность вышла чуть хуже наших ожиданий на операционном уровне; мы моделировали годовую прибыль Аэрофлота на уровне 42 млрд руб.

С учетом планов самой компании мы незначительно увеличили прогноз операционных и финансовых показателей текущего года и последующих лет. Отдельно отметим, что по линии балансовых показателей компания продолжила роспуск резерва по операциям хеджирования (более чем на 30,0 млрд руб. с начала года). В результате собственный капитал компании составляет 40,8 млрд руб. Также отметим сокращение долга с начала года почти на 90 млрд руб. (с 233 млрд руб. до 143,1 млрд руб.). Наметившееся оздоровление финансовых показателей компании делает весьма благоприятными шансы на высокие дивидендные выплаты по итогам текущего года (исходя из наших прогнозов и нормы дивидендных выплат в 50% от чистой прибыли по МСФО, выплаты могут составить около 17 рублей на акцию).

Акции Аэрофлота торгуются исходя из P/E2017 ниже 5 и продолжают входить в число наших приоритетов.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Итоги 2016 г.: сильные годовые результаты, несмотря на небольшой квартальный убыток

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 51

Елена Ланцевич

Василий Иванов

Василий Иванов

Вячеслав Питенко

Владимир Михалкин

Артем Абалов

Евгений Гусев

Артем Абалов

Евгений Гусев

Артем Абалов

20 Finic

Артем Абалов

20 Finic

Александр Шадрин

Евгений Гусев

Александр Шадрин

Александр Петров

Артем Абалов

Максим Стрельцов

Андрей Валухов

Андрей Валухов

Гость

Андрей Валухов

Гость

Андрей Валухов

Добрый день.

Исходя из уровня корпоративного управления в компании мы определяем срок выхода акций компании в область биссектрисы Арсагеры. В этой области оценка компании по мультипликатору P/BV должна быть приблизительно равна соотношению ROE/r (ROE - будущая рентабельность собственного капитала, r - требуемая доходность от вложения в акции конкретной компании). Получив таким образом расчетную цену акции в будущем, мы соотносим ее с текущей ценой, рассчитывая среднегодовой темп роста, дополнительно учитывая дивидендную доходность. Конечное число и является потенциальной доходностью акций, которую мы приводим в наших информационных сообщениях. Как видно, недооценка по мультипликатору P/E относительно сектора в расчете не участвует.

Здесь о нашей методике можно прочитать более подробно.

http://arsagera.ru/kuda_i_kak_investirovat/klyuchevye_metodiki_upravleniya_kapitalom/sistema_upravleniya_kapitalom_opredelenie_potencialnoj_dohodnosti_ot_vladeniya_aktivom/

Гость

Артем Абалов

Дмитрий Г

Андрей Валухов

Дмитрий Попов

Артем Абалов

20 Finic

Артем Абалов

Александр Федин

Артем Абалов

Дмитрий Трефилов

Александр Федин

Александр Федин

Артем Абалов

Ситуация с Аэрофлотом у нас вызвала серьезные дискуссии. Долгое время мы относились к нему с прохладцей, как Вы абсолютно правильно заметили. Более того, скажу, что до сих пор отношение к компании неоднозначное. Прежде всего, касается оно источников дохода, а именно - роялти. С одной стороны, мы не можем относиться к плате за пролет над Россией (к которой, вообще говоря, Аэрофлот отношения не имеет) как к стабильному и долгосрочному источнику доходов. Тем более, что неоднократно анонсировалась его отмена (сначала в 2012 г., затем в 2013 г.). Однако относительно недавно (http://www.aex.ru/news/2013/10/11/111765/) была озвучена другая позиция. Приведу цитату ""Ни у "Аэрофлота", ни у правительства нет обязательств об отмене платежей, - сказал он (замгендиректора компании по финансам и инвестициям Шамиль Курмашов). - Не существует документа, который обязывает исключить роялти из нашей операционной деятельности. Поэтому мы уверены, что этого не произойдет в ближайшие годы, в частности, в 2014 году".

Следствием этого у нас в подразделении стала достаточно жаркая дискуссия относительно правомерности включения этих доходов в прогноз СТАБИЛЬНОЙ чистой прибыли. Согласитесь, есть разница между стабильной прибылью в 150 млн. дол. и 500 млн. дол. Только время покажет, какое решение было правильным. Вполне возможно, что мы окажемся не правы, изменив взгляд на компанию. Почему это так важно? Еще недавно Аэрофлот в принципе показывал прибыль только благодаря данной статье. Убери роялти - и наружу вылезает убыток. В этой связи особенно приятно было ознакомиться с отчетностью Аэрофлота за третий квартал. Она, по сути, впервые зафиксировала серьезный рост именно операционной эффективности бизнеса. Роялти продолжает играть важную роль в формировании прибыли, однако и без него Аэрофлот впервые можно назвать прибыльной компанией. С нашей стороны было бы странно проигнорировать подобные изменения. И дело не в операционных показателях, которые вышли полностью в соответствии с нашими ожиданиями (рост пассажиропотока в пределах 15-16%). Важным оказалось управление себестоимостью, которое действительно превзошло наши ожидания. Вкупе с графиком обновления флота и намерениями прекратить грузоперевозки (что должно помочь в контроле над затратами) можно ожидать дальнейшего улучшения доходов именно от основной деятельности. Однако этого мало. Именно совокупность факторов - сохранение роялти и выход в зону чистой прибыли по основной деятельности - привели к переоценке взгляда на компанию. По сути, это вопрос методологии оценки, когда временные доходы начинают чтиться как постоянные. Без роялти даже рост эффективности бизнеса не позволил бы Аэрофлоту попасть в наши портфели. Более того, даже сейчас максимум, который мы сможем себе позволить - это попадание данных бумаг в небольших долях в наиболее диверсифицированные портфели. И причина тут не только в Аэрофлоте - группа 6,2, как я уже писал раньше, отличается очень жесткой конкуренцией. Помимо традиционных фаворитов с недавних пор в нашем полку прибыло: речь идет об уже обсуждавшейся с Вами АФК Системе, а также о новичках - представителях энергогенерации. Здесь перейдем к ответу на вторую часть Вашего вопроса - по поводу энергетики.

Действительно, начиная с момента завершения реформы РАО ЕЭС, мы крайне прохладно относились к энергетике (за исключением энергосбытов). Причина проста: те цены акций, которые сложились на тот момент, абсолютно не соответствовали будущим прибылям энергокомпаний. Время полностью подтвердило нашу правоту: на фондовом рынке произошел коллапс их котировок. Однако наша работа - не констатировать факт, а попытаться заглянуть в будущее (по крайней мере, мы надеемся, что нам это иногда удается). Что же произошло за эти годы с энергосектором? Капитализация компаний рухнула, а вот прибыли некоторых из них, наоборот, начали расти. И не просто расти, а устойчиво выходить в новый диапазон. Как следствие, соотношение указанных показателей кардинально изменилось. Изменилось настолько, что некоторые из этих компаний стали неплохо выглядеть даже по сравнению с представителями других отраслей. Вполне естественно, что некоторые из них привлекли наше внимание.

Хочу подчеркнуть – мы не говорим о системном интересе к сектору в целом. Мы отмечаем, что в рамках сектора начинают выкристаллизовываться интересные инвестиционные возможности. Было бы странно с нашей стороны игнорировать такие изменения. Это и есть наша работа – стараться объективно и беспристрастно относиться к компаниям, сопоставляя их текущие цены и будущие экономические выгоды.

Именно поэтому в сферу нашего внимания попали вначале ТГК-1, а затем – Мосэнерго и ОГК-2. При этом замечу, что в Мосэнерго нами прогнозы не пересмтаривались: причина попадания в сферу нашего внимания – обвал котировок (только в этом году они упали с 1,5 руб. до 0,8 руб.). Схожая ситуация в ОГК-2: на фоне роста чистой прибыли котировки в текущем году упали с 0,35 руб. до 0,23 руб. (на долгосрочном графике картина еще более впечатляющая). Кроме того, эти две компании объединяет также тот факт, что в следующем году они вводят основной объем новых мощностей по ДПМ, что в 2015 г. должно оказать значимое влияние на финансовые показатели компаний.

Напомню, что потенциальная доходность зависит не только от перспектив компании, но и от того, по какой цене нас готовы пустить в этот бизнес. Практически для любого бизнеса всегда есть цена, по которой его становится интересно приобретать. Именно это и произошло с указанными генераторами. Дополнительным фактором является то, что в этих компаниях снижается вероятность проведения существенных допэмиссий, размывающих балансовую стоимость акций (в силу близкого срока реализации основной части инвестпрограмм).

В сетях ситуация изменилась в худшую сторону. Замораживание тарифов на 2014 г. на фоне сохранения инвестпрограмм сопровождается проведением допэмиссий, размывающих балансовую стоимость акций (Россети, ФСК, Ленэнерго, МРСК Северного Кавказа). Кроме того, далеко не все компании вышли к настоящему моменту в устойчивую прибыльную зону. Пожалуй, можно отметить лишь МОЭСК, который нравится нам больше других. Но это не означает, что мы ставим на них крест. Улучшение экономики или снижение котировок способны привлечь к ним наше внимание. В этой связи мы обязательно продолжим следить за данным сегментом; вполне вероятно, что представители сетей окажутся в наших портфелях.

Безусловно, отрасли присущи значительные риски, и, в первую очередь, риски постоянных изменений правил игры (например, изменение параметров ДПМ). Различные решения, принимавшиеся властями касательно регулирования энергорынка, значительно ухудшили первоначальную экономику проектов и сделали настолько непредсказуемыми сроки их окупаемости, что многие инвесторы «первых созывов» приняли для себя решениие: избавиться от этих активов любой ценой, что мы и видим, глядя на графики котировок. Но если так поступают остальные, это не значит, что точно также должны делать и мы. Стадный эффект очень редко помогает принимать взвешенные инвестиционные решения. Когда то нас закидывали обзорами с призывом покупать энергоактивы. Сейчас идет обратный ход. Как правило, наилучшие инвестиции получаются в момент всеобщего неверия. Это очень ярко подтвердил 2008 год: тогда днем с огнем было не найти экспертов, способных дать трезвый и взвешенный анализ рынка и отдельных компаний. Но именно тогда мы и заложили фундамент для наших долгосрочных результатов, ибо всегда в основу ставили не эмоции, а расчеты. Я прекрасно помню, как в прошлом году нас критиковали за наличие портфелях акций Галс-Девелопмент: мол, непрозрачный актив, убыточная компания, отрицательный собственный капитал, огромный долг. Что-то сейчас, когда Галс вырос в пять раз за год, никто об этом не вспоминает. Помнить ошибки и замалчивать успехи людям свойственно, но, в конечном счете, время все расставляет на свои места. Надеюсь, это и впредь будет относиться к выбираемым нами акциям.

P.S. Надеюсь, длинный ответ Вас не утомил

20 Finic

Алексей Астапов

Александр Федин

Сергей Тишин

Дмитрий Трефилов

Татьяна Моисейкина

Сергей Тишин

alex 1273

Владимир Пирогов

alex 1273

Сергей Тишин

Александр Кузнецов