Мечел (MTLR, MTLRP)

Черная металлургия, добыча угля и железной руды

Итоги 9 мес. 2015 года: слабые операционные результаты сдерживают восстановление финансовых показателей

Мечел раскрыл операционные и финансовые результаты за 9 месяцев 2015 года.

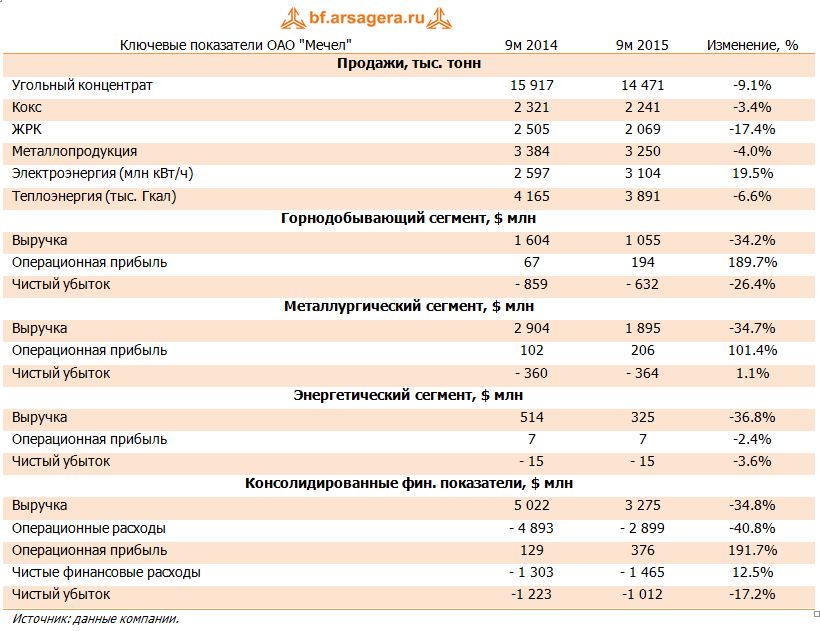

Горнодобывающий сегмент продемонстрировал снижение продаж по всем видам продукции. Выручка горнодобывающего сегмента сократилась более чем на треть, составив $1.05 млрд. Это произошло на фоне сокращения продаж угольного концентрата до 14.5 млн тонн (-9.1%), железнорудного концентрата - до 2.1 млн тонн (-17.4%), кокса – до 2.2 млн тонн (-3.4%). При этом снижение средней цены на угольный концентрат, по нашим оценкам, составило 24.1%. Компании удалось сократить себестоимость реализации по данному сегменту на 40%, что привело к росту операционный прибыли почти в три раза – до $194 млн. Чистый убыток горнодобывающего сегмента сократился на четверть, составив $632 млн.

Продажи металлопродукции уменьшились до 3.25 млн тонн (-4%), а объем продукции универсального рельсобалочного стана увеличился на 47% - до 125 тыс. тонн. Выручка металлургического сегмента снизилась почти на 35% - до $1.9 млрд. Здесь себестоимость также снизилась на 40%, что привело к росту операционной прибыли вдвое – до $206 млн. Однако из-за финансовых статей чистый убыток вырос на 1.1% - до $364 млн.

Выручка энергетического сегмента сократилась более чем на треть, составив $325 млн, при этом отпуск электроэнергии вырос почти на 20%. Операционная прибыль и чистый убыток существенно не изменились.

Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка снизилась на 35, достигнув $3.3 млрд рублей. В рублевом выражении произошел рост на 8% - до 195 млрд рублей. Операционные расходы сократились более значительно (-41%), что привело к росту операционной прибыли почти в 3 раза – до $376 млн. В рублевом выражении она выросла в 5 раз – до 22 млрд рублей.

За год долг компании сократился более чем на $1.5 млрд, однако процентные расходы выросли на 30% - до $735 млн, что произошло вследствие штрафов за просрочку выплат. Отрицательные курсовые разницы остались на уровне $730 млн – 64% долгового бремени номинировано в валюте. В итоге чистый убыток компании сократился на 17%, составив $1 млрд.

В целом отчетность компании вышла хуже наших ожиданий в части операционных результатов: мы прогнозировали более медленное снижение продаж угольного концентрата и больший объем выпуска продукции универсального рельсобалочного стана. После внесения в модель финансовых результатов, мы скорректировали прогнозные операционные показатели, исходя из ожиданий руководства компании. Менеджмент Мечела ожидает объем добычи угля в 2016 году на уровне 25 млн тонн, производства ЖРК – 3.5 млн тонн, кокса – 2.6 млн тонн. Напомним, что согласно условиям разработки Эльгинского месторождения, Мечел должен обеспечить добычу угля на уровне 9 млн тонн в год к августу 2017 года и 18 млн тонн к декабрю 2021 года. Также после выхода новостей о том, что Мечел не может договориться о цене поставок стометровых рельсов РЖД, мы снизили прогнозные объемы продаж продукции с высокой добавленной стоимостью, перейдя на прогноз их роста органическим способом. Отметим, что по итогам 9 месяцев Мечел отгрузил 125 тыс. тонн такой продукции (в основном, балки), мощность стана – 1.1 млн тонн в год.

По нашим прогнозам, чистые активы Мечела станут положительными только в 2022 году, поэтому для корректного расчета потенциальной доходности мы удлинили оценочный срок выхода компании на биссектрису Арсагеры до 7 лет, что вкупе с понижением прогноза финансовых результатов привело к снижению потенциальной доходности.

Несмотря на то, что в данный момент Мечел генерирует EBITDA достаточную для выплаты процентов по заемным средствам, основной проблемой для компании продолжает оставаться высокая долговая нагрузка. В настоящее время ведутся переговоры со Сбербанком о реструктуризации задолженности с тем, чтобы перенести выплату тела долга на более долгий срок. Кроме того, в состав Совета директоров компании могут войти представители кредиторов. Существенно улучшить свое финансовое положение Мечел может продажей доли в Эльгинском комплексе, а также продажей РЖД железнодорожной ветки, ведущей к этому месторождению. Однако мы в своей модели пока не закладываем возможные продажи активов.

Префы Мечела входят в состав наших диверсифицированных портфелей акций.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 110

Павел Дорофеев

Елена Ланцевич

Павел Дорофеев

Павел Дорофеев

Андрей Валухов

Добрый день.

Оцениваем в целом нейтрально. Мы отразили сокращение добычи угля и постепенное снижение долговой нагрузки компании на сумму продажи актива. На наш взгляд, вероятнее, сократится долг корпоративного центра.

Сергей Белый

Александр Шадрин

Алла Кочина

Александр Шадрин

Сергей Белый

Елена Ланцевич

Олег Жарков

Артем Абалов

Олег Жарков

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Артем Абалов

Николай Николаев

Посетитель

Андрей Валухов

Посетитель

Посетитель

Андрей Валухов

Посетитель

Андрей Валухов

Посетитель

Артем Абалов

20 Finic

Андрей Валухов

Олег Жарков

Андрей Валухов

Евгений Канев

Олег Жарков

Андрей Валухов

Олег Жарков

Андрей Валухов

Евгений Канев

Андрей Валухов

Денис Каширский

Андрей Валухов

Сергей Белый

Андрей Валухов

Денис Каширский

Андрей Валухов

Денис Каширский

Анатолий Трофимов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Денис Каширский

Артем Абалов

Денис Каширский

Артем Абалов

Воин Мудрый

Артем Абалов

Артем Абалов

Денис Каширский

Денис Каширский

Евгений Канев

Артем Абалов

Евгений Канев

Артем Абалов

20 Finic

20 Finic

Артем Абалов

Евгений Канев

Владислав Корсунский

Денис, спасибо за вопрос. Точной информации у нас нет, но мы предполагаем, что Мечел проводит изменение структуры собственности с целью оптимизации налогообложения в рамках всей группы Мечел. По итогам 2014 года у Южуралникеля по его выданному валютному займу будет большая положительная переоценка. По всей видимости, хотят сальдировать ее с каким-то отрицательным результатом у другой компании.

Денис Каширский

Елена Ланцевич

Денис Каширский

Денис Каширский

Артем Абалов

Денис Каширский

Елена Ланцевич

Игорь Саламов

Елена Ланцевич

Игорь Саламов

Артем Абалов

Игорь Саламов

Артем Абалов

Игорь Саламов

Артем Абалов

Игорь Саламов

Артем Абалов

Николай Николаев

Артем Абалов

20 Finic

Артем Абалов

Сергей Белый

Андрей Валухов

Сергей Белый

Сергей Г.

Андрей Валухов

Николай Николаев

Сергей Белый