Мечел (MTLR, MTLRP)

Черная металлургия, добыча угля и железной руды

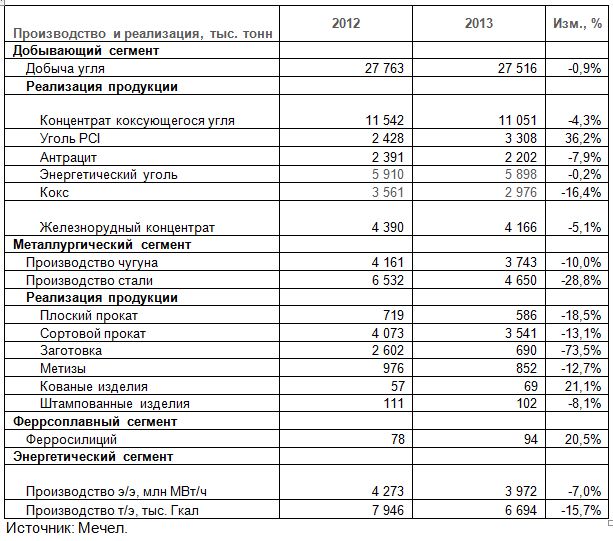

Операционные показатели 2013 года: в будущем должно быть лучше

На этот раз Группа Мечел весьма своевременно ознакомила участников рынка с производственными итогами ушедшего года.

Добыча угля предприятиями, входящими в группу, осталась на прошлогоднем уровне, лишь незначительно снизившись на 0,9% (здесь и далее г/г) до 27 516 тысяч тонн.

Реализация углей в целом по группе, напротив, в 2013 году выросла на 0,8%, составив 22 459 тысяч тонн. При этом произошло снижение продаж концентрата коксующегося угля (-4,3%), антрацита (-7,9%), энергетического угля (-0,2%) и кокса (-16,4%). Реализация углей PCI выросла более чем на треть (+36,2%), достигнув 3 308 тысяч тонн. Отметим, что в 2013 году компания оптимизировала добычу и реализацию углей Mechel Bluestone, компенсировав снижение в Северной Америке ростом добычи в России (Южный Кузбасс +7%, Якутуголь +1,4%).

Снижение реализации железнорудного концентрата обусловлено переориентацией продаж Коршуновского ГОКа на внутренний рынок.

Производство чугуна и стали в 2013 году снизилось на 10% и 28,8% соответственно. Напомним, что в отчетном периоде компания избавилась от ряда непрофильных металлургических активов. Кроме того, плановый капитальный ремонт доменной печи на ЧМК привел не только к снижению объемов производства чугуна, но и уменьшению реализации кокса.

Прекращение сотрудничества с группой Эстар объясняет снижение объемов реализации товарной заготовки и проката – теперь почти вся производимая Мечелом заготовка перерабатывается в продукцию с высокой добавленной стоимостью.

Выработка электро- и теплоэнергии станциями Группы сократилась на 7% и 15,7% соответственно из-за более высоких внешних температур.

Вышедшие производственные данные оказались в русле наших прогнозов. Мы с оптимизмом смотрим на перспективы производственной деятельности и в 2014 году рассчитываем увидеть более высокие показатели в части реализации углей и сортового проката. Напомним, что происходит дальнейшее освоение Эльгинского месторождения, и в текущем году универсальный рельсобалочный стан на ЧМК должен выйти на полную мощность и приступить к выполнению крупного заказа РЖД, что позволит компании занять новые рыночные ниши. Мы считаем, что Мечел сможет преодолеть непростое для себя время и в обозримом будущем вернуться к положительным финансовым результатам. Привилегированные акции Мечела входят в ряд наших широко диверсифицированных портфелей.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 110

Евгений Чистилин

20 Finic

Артем Абалов

С. Г.О.

alex 1273

Алексей Астапов

Vladimir Oleynik

Артем Абалов

Татьяна Моисейкина

С. Г.О.