Мечел (MTLR, MTLRP)

Черная металлургия, добыча угля и железной руды

Операционные показатели 2013 года: в будущем должно быть лучше

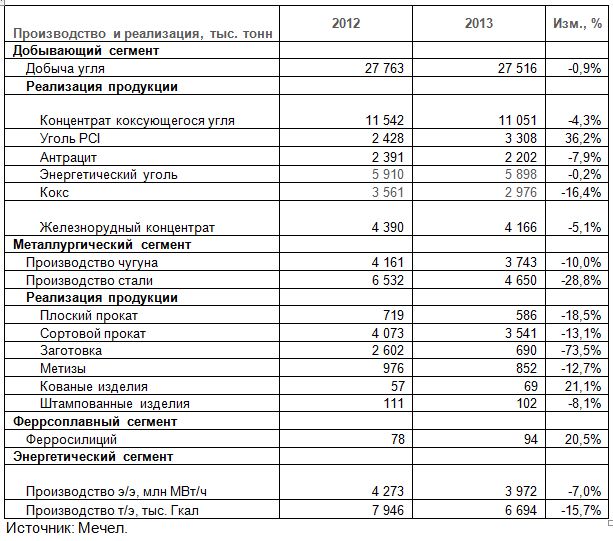

На этот раз Группа Мечел весьма своевременно ознакомила участников рынка с производственными итогами ушедшего года.

Добыча угля предприятиями, входящими в группу, осталась на прошлогоднем уровне, лишь незначительно снизившись на 0,9% (здесь и далее г/г) до 27 516 тысяч тонн.

Реализация углей в целом по группе, напротив, в 2013 году выросла на 0,8%, составив 22 459 тысяч тонн. При этом произошло снижение продаж концентрата коксующегося угля (-4,3%), антрацита (-7,9%), энергетического угля (-0,2%) и кокса (-16,4%). Реализация углей PCI выросла более чем на треть (+36,2%), достигнув 3 308 тысяч тонн. Отметим, что в 2013 году компания оптимизировала добычу и реализацию углей Mechel Bluestone, компенсировав снижение в Северной Америке ростом добычи в России (Южный Кузбасс +7%, Якутуголь +1,4%).

Снижение реализации железнорудного концентрата обусловлено переориентацией продаж Коршуновского ГОКа на внутренний рынок.

Производство чугуна и стали в 2013 году снизилось на 10% и 28,8% соответственно. Напомним, что в отчетном периоде компания избавилась от ряда непрофильных металлургических активов. Кроме того, плановый капитальный ремонт доменной печи на ЧМК привел не только к снижению объемов производства чугуна, но и уменьшению реализации кокса.

Прекращение сотрудничества с группой Эстар объясняет снижение объемов реализации товарной заготовки и проката – теперь почти вся производимая Мечелом заготовка перерабатывается в продукцию с высокой добавленной стоимостью.

Выработка электро- и теплоэнергии станциями Группы сократилась на 7% и 15,7% соответственно из-за более высоких внешних температур.

Вышедшие производственные данные оказались в русле наших прогнозов. Мы с оптимизмом смотрим на перспективы производственной деятельности и в 2014 году рассчитываем увидеть более высокие показатели в части реализации углей и сортового проката. Напомним, что происходит дальнейшее освоение Эльгинского месторождения, и в текущем году универсальный рельсобалочный стан на ЧМК должен выйти на полную мощность и приступить к выполнению крупного заказа РЖД, что позволит компании занять новые рыночные ниши. Мы считаем, что Мечел сможет преодолеть непростое для себя время и в обозримом будущем вернуться к положительным финансовым результатам. Привилегированные акции Мечела входят в ряд наших широко диверсифицированных портфелей.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 110

Павел Дорофеев

Елена Ланцевич

Павел Дорофеев

Павел Дорофеев

Андрей Валухов

Добрый день.

Оцениваем в целом нейтрально. Мы отразили сокращение добычи угля и постепенное снижение долговой нагрузки компании на сумму продажи актива. На наш взгляд, вероятнее, сократится долг корпоративного центра.

Сергей Белый

Александр Шадрин

Алла Кочина

Александр Шадрин

Сергей Белый

Елена Ланцевич

Олег Жарков

Артем Абалов

Олег Жарков

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Артем Абалов

Сергей Белый

Артем Абалов

Николай Николаев

Посетитель

Андрей Валухов

Посетитель

Посетитель

Андрей Валухов

Посетитель

Андрей Валухов

Посетитель

Артем Абалов

20 Finic

Андрей Валухов

Олег Жарков

Андрей Валухов

Евгений Канев

Олег Жарков

Андрей Валухов

Олег Жарков

Андрей Валухов

Евгений Канев

Андрей Валухов

Денис Каширский

Андрей Валухов

Сергей Белый

Андрей Валухов

Денис Каширский

Андрей Валухов

Денис Каширский

Анатолий Трофимов

Анатолий Трофимов

Артем Абалов

Анатолий Трофимов

Артем Абалов

Денис Каширский

Артем Абалов

Денис Каширский

Артем Абалов

Воин Мудрый

Артем Абалов

Артем Абалов

Денис Каширский

Денис Каширский

Евгений Канев

Артем Абалов

Евгений Канев

Артем Абалов

20 Finic

20 Finic

Артем Абалов

Евгений Канев

Владислав Корсунский

Денис, спасибо за вопрос. Точной информации у нас нет, но мы предполагаем, что Мечел проводит изменение структуры собственности с целью оптимизации налогообложения в рамках всей группы Мечел. По итогам 2014 года у Южуралникеля по его выданному валютному займу будет большая положительная переоценка. По всей видимости, хотят сальдировать ее с каким-то отрицательным результатом у другой компании.

Денис Каширский

Елена Ланцевич

Денис Каширский

Денис Каширский

Артем Абалов

Денис Каширский

Елена Ланцевич

Игорь Саламов

Елена Ланцевич

Игорь Саламов

Артем Абалов

Игорь Саламов

Артем Абалов

Игорь Саламов

Артем Абалов

Игорь Саламов

Артем Абалов

Николай Николаев

Артем Абалов

20 Finic

Артем Абалов

Сергей Белый

Андрей Валухов

Сергей Белый

Сергей Г.

Андрей Валухов

Николай Николаев

Сергей Белый