Северсталь (CHMF)

Черная металлургия, добыча угля и железной руды

Итоги 2015 года: достигнут весомый ROE

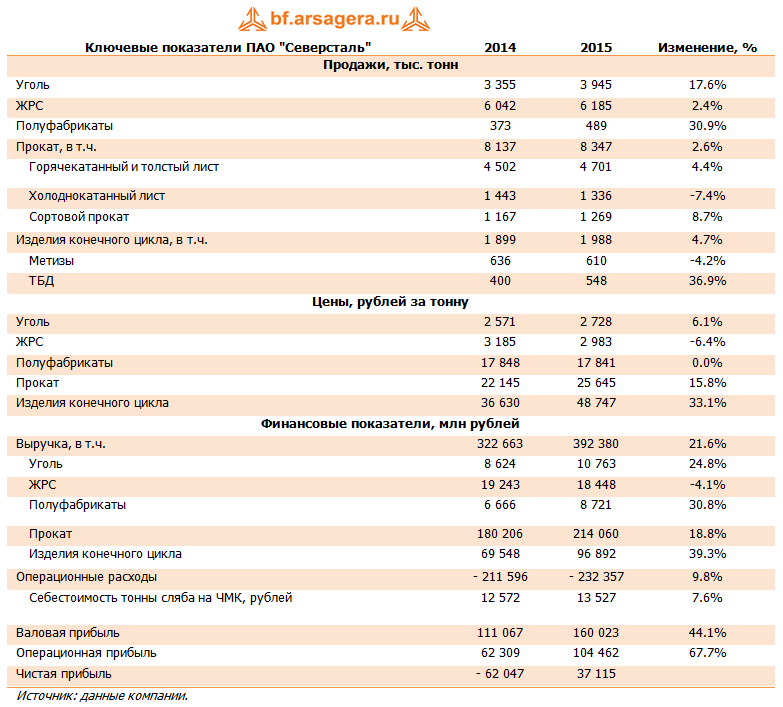

Северсталь раскрыла консолидированную финансовую отчетность за 2015 год. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2014 года, в которых не учитываются результаты выбывшего североамериканского дивизиона.

Совокупная выручка компании выросла почти на 22%, достигнув 392 млрд рублей. Заметим, что 33% выручки компании пришлось на экспорт. Продажи угля выросли на 17.6% - до 3 945 тыс. тонн, при этом рублевая цена выросла на 6% - до 2 728 рублей за тонну. Несмотря на увеличение продаж железнорудного сырья на 2.4% выручка по данному направлению снизилась на 4.1% до 18.45 млрд рублей – девальвация не оказала поддержки ценам на ЖРС, снизившимся на 6.4% в рублевом эквиваленте.

Северстали удалось увеличить продажи проката на 2.6%, которые составили 8 347 тыс. тонн. Выручка по этому сегменту прибавила 19%, составив 214.1 млрд рублей на фоне роста рублевых цен на прокат, выросших на 16% - до 25 645 рублей за тонну. Другим важным драйвером роста выручки послужил сегмент изделий конечного цикла, продажи по которому выросли на 4.7% - до 1 988 тыс. тонн, а выручка прибавила 40%, составив 97 млрд рублей. Причина стремительного роста – увеличение выручки от реализации труб большого диаметра на 92.5% (42.8 млрд рублей). Физические объемы реализации ТБД выросли на 37%.

Себестоимость произведенной продукции увеличилась на 9.8%, составив 232.4 млрд рублей, при этом средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате выросла на 7.6% - до 13 527 рублей. Валовая прибыль увеличилась на 44%, достигнув 160 млрд рублей.

Коммерческие и административные расходы выросли на 15%, составив 51 млрд рублей, из-за увеличения сбытовых затрат. Операционная прибыль выросла на две трети, составив 104.5 млрд рублей.

Долговая нагрузка составила 179 млрд рублей, сократившись за год на 14 млрд рублей. Отметим, что почти 91% долгового бремени номинировано в валюте, что вкупе с ослаблением рубля в четвертом квартале привело к отрицательным курсовым разницам в размере 38 млрд рублей. Обесценение основных средств составило 11.2 млрд рублей, при этом существенный объем обесценения был признан в четвертом квартале. В итоге чистая прибыль Северстали за 2015 год составила 37 млрд рублей. Таким образом, чистый убыток компании в четвертом квартале составил 3 млрд рублей. Отметим, что ROE компании в 2015 году составил 23.5%.

В части выручки и операционных расходов отчетность вышла в соответствии с нашими ожиданиями, чистая прибыль оказалась хуже наших прогнозов из-за признания обесценения основных средств в четвертом квартале.

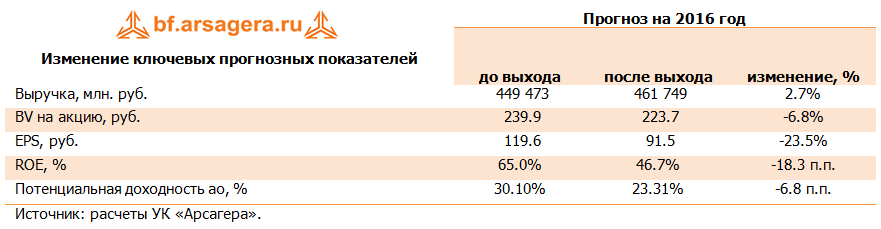

Мы понизили прогноз по ключевым финансовым показателям на 2016 год из-за более подробного учета фактора себестоимости производства слябов. На данный момент бумаги компании торгуются исходя из P/BV около 3 и P/E 2016 в районе 7 и не входят в число наших приоритетов: в сталелитейном секторе мы отдаем предпочтение бумагам ММК и НЛМК.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 18

Елена Ланцевич

Александр Борисовский

Елена Ланцевич

ссылка

ссылка

Анастасия Таганова

Артем Абалов

Антон Лауфер

Андрей Валухов

Алексей Судаков

Алексе Новгородов

Елена Ланцевич

Гость

Елена Ланцевич

Никита Селенков

alex 1273

Артем Абалов

alex 1273