РусГидро (HYDR)

Электрогенерация

Итоги 1 п/г 2015 года: скромная динамика грядущие корпоративные события

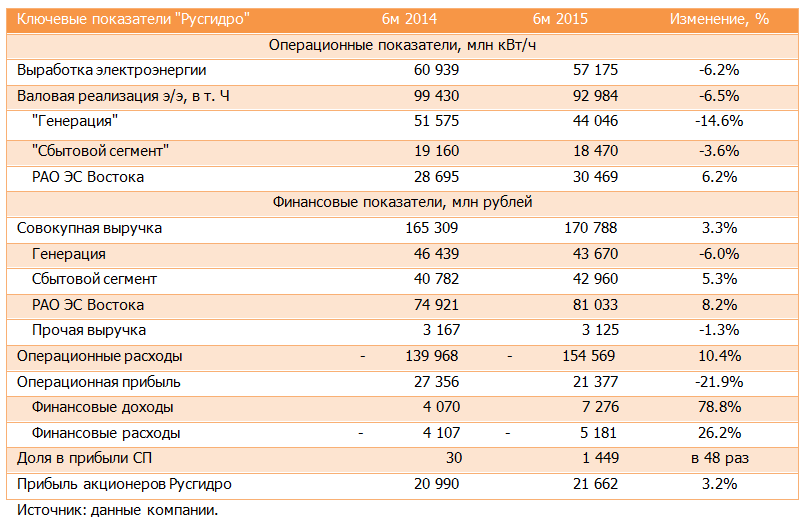

Русгидро раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2015 года.

Выработка электроэнергии станциями компании сократилась на 6.2%, составив 57 175 млн кВт/ч, что было обусловлено сниженным притоком воды в основные водохранилища Волжско-Камского каскада и маловодье в бассейне Ангаро-Енисейского каскада. В итоге валовая реализация электроэнергии компанией сократилась, по нашим оценкам, на 6.5% - до 92 984 млн кВт/ч.

При этом сегмент генерации снизил реализацию на 14.6% - до 44 046 млн кВт/ч, а его выручка снизилась на 6%, составив 43.7 млрд рублей. Это связано с ростом выручки от продаж мощности (до 12.6 млрд рублей, +13.5%). Также этому способствовал скачок цен во второй ценовой зоне на рынке «на сутки вперед».

Сбытовой сегмент снизил реализацию электроэнергии на 3.6% - до 18 470 млн кВт/ч. Выручка сбытовой группы прибавила 5.3% из-за роста тарифов, составив почти 43 млрд рублей.

Выручка сегмента «РАО ЭС Востока» увеличилась на 8.2%, достигнув 81 млрд рублей – анализу отчетности этой компании посвящен отдельный пост.

В итоге совокупная выручка Русгидро прибавила 3.3%, составив 170.8 млрд рублей.

Операционные расходы компании увеличились на 10.4%, составив 154.6 млрд рублей. Основным драйвером роста выступили расходы на покупку электроэнергии и мощности, выросшие до 30.5 млрд рублей (+13.7%). Существенный рост на 12% продемонстрировали и расходы на заработную плату, достигшие 35.9 млрд рублей. Увеличение выработки на энергообъектах РАО ЭС Востока привело к существенному (19.3%) росту топливных затрат.

Не обошлось и без уже ставших традиционными различных «бумажных» списаний. Совокупный убыток от обесценения дебиторской задолженности и от экономического обесценения основных средств составил 2.1 млрд рублей. С учетом государственных субсидий, получаемых РАО ЭС Востока, и прочих доходов операционная прибыль компании снизилась на 22%, составив 21.4 млрд рублей.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 14

Артем Абалов

Александр Борисовский

Александр Борисовский

Артем Абалов

Александр Шадрин

Гость

Александр Шадрин

Павел М

Александр Шадрин

Александр Шадрин

Сергей Г.

Сергей Г.