Россети Московский регион (MSRS)

Энергетические сетевые компании

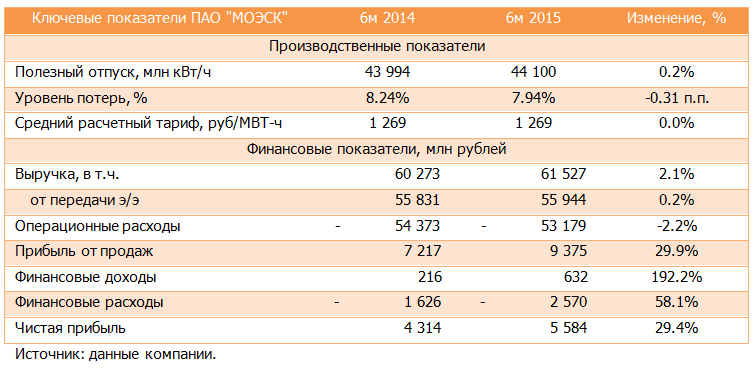

Итоги 1 п/г 2015 года: чистая прибыль выросла почти на треть

МОЭСК раскрыл консолидированную финансовую отчетность по МСФО первые шесть месяцев 2015 года.

Доходы от передачи электроэнергии выросли на 0.2% (здесь и далее г/г) – до 55.9 млрд рублей. Отпуск электроэнергии в сеть вырос на 0.2% - до 44.1 млн МВт/ч, при этом уровень потерь в сетях снизился. Роста тарифа в отчетном периоде не происходило. Выручка от присоединения к сетям осталась примерно на уровне прошло года, составив 4.1 млрд рублей.

В итоге совокупная выручка МОЭСКа выросла на 2.1%, достигнув 61.5 млрд рублей.

Примечательно, что МОЭСКу удалось снизить операционные расходы на 2.2%, которые составили 53.2 млрд рублей. Этого удалось добиться благодаря сокращению затрат на персонал и на передачу электроэнергии. В итоге с учетом прочих доходов операционная прибыль выросла почти на треть, достигнув 9.4 млрд рублей. Финансовые доходы компании составили более 600 млн рублей, а расходы подскочили до 2.6 млрд рублей. За полгода долговая нагрузка выросла на 4 млрд рублей – до 78 млрд рублей. С учетом финансовых доходов чистая прибыль также увеличилась почти на треть - до 5.6 млрд рублей.

Для МОЭСКа, как и для любой другой сетевой компании, проблемными являются три аспекта: ухудшающаяся платежная дисциплина, индексация тарифов на уроне ниже инфляции и масштабная инвестиционная программа. Исходя из скорректированных планов капвложений и наших расчетов, мы ожидаем, что компания будет способна профинансировать такой объем ввода основных средств прибегая к умеренному наращиванию долгового бремени, что окажет некоторое влияние на роста финансовых результатов. По нашим прогнозам, прибыль МОЭСКа в 2020 году составит 12-13 млрд рублей, что в целом совпадает с бизнес-планом самой компании. Пока акции МОЭСКа торгуются с P/BV около 0.3 и не входят в число наших приоритетов. Добавим, что в отчетном периоде чистая прибыль по МСФО почти совпала с прибылью по РСБУ. По всей видимости, как и в предыдущие 2 года, МОЭСК заплатит дивиденды исходя из 25% чистой прибыли по РСБУ, что предполагает дивидендную доходность около 4% к текущим котировкам.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 13

Алексей Астапов

Артем Абалов

Алла Кочина

Артем Абалов

Александр Шадрин

При определении дивиденда использована скорректированная прибыль по МСФО, а именно 6586-576= 6010 и 50% на дивиденды в итоге получается 0,062 руб.

576 - это разница между амортизацией для финансирования ИП и амортизацией по МСФО => 21487-20911

Айрат Гареев

Александр Шадрин

Сергей Белый

Артем Абалов

Дмитрий Попов

Дмитрий Попов