Россети Северный Кавказ (MRKK)

Энергетические сетевые компании

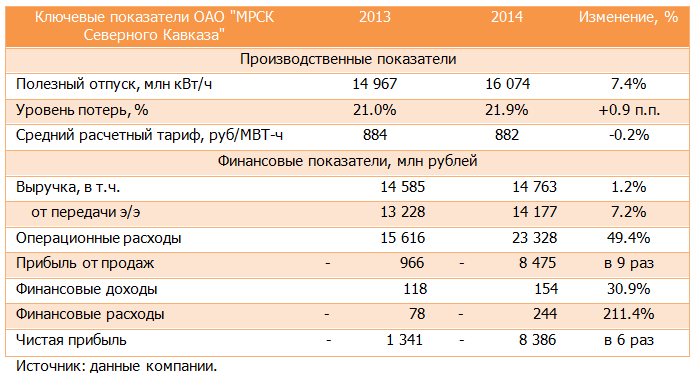

Итоги 2014 года: чистый убыток вырос в 6 раз

МРСК Северного Кавказа раскрыла консолидированную финансовую отчетность по МСФО за 2014 год.

Выручка компании выросла на 1.2% - до 14.8 млрд рублей, при этом доходы от передачи электроэнергии прибавили 7.2%, достигнув 14.2 млрд рублей. Рост связан с увеличением полезного отпуска на 7.4% - до 16 074 млн кВт/ч, что объясняется началом работы в середине отчетного периода филиала «Дагэнерго». Скачок операционных расходов почти на половину (до 23.3 млрд рублей) обусловлен рядом факторов. Во-первых, начисление резерва под обесценение дебиторской задолженности составило 2.8 млрд рублей против 1.6 млрд рублей годом ранее. Во-вторых, МРСК Северного Кавказа признала убыток от обесценения основных средств в размере 3.1 млрд рублей. В-третьих, отчисления в прочие резервы достигли 1.8 млрд рублей против 400 млн рублей годом ранее. До 4.2 млрд рублей (+26%) выросли затраты на закупку электроэнергии для компенсации потерь, вследствие роста тарифов ФСК ЕЭС и увеличения потерь электроэнергии.

Убыток от продаж вырос в 9 раз – до 8.5 млрд рублей. Блок финансовых статей не оказал существенного влияния на итоговый финансовый результат – проценты по займам МРСК Северного Кавказа капитализирует, а долговое бремя компании выросло до 7.6 млрд рублей.

В итоге чистый убыток достиг внушительных 8.4 млрд рублей, увеличившись почти в 6 раз. Отметим, что собственный капитал компании чудом остался в положительной зоне, составив 185 млн рублей. Для МРСК Северного Кавказа, как и для любой другой сетевой компании, проблемными являются три аспекта: слабая платежная дисциплина, индексация тарифов на уроне ниже инфляции и масштабная инвестиционная программа. Исходя из скорректированных планов капвложений и наших расчетов, мы ожидаем, что компания будет способна профинансировать объем ввода основных средств, прибегая к умеренному наращиванию долгового бремени, что окажет некоторое давление на потенциал роста финансовых результатов. По нашим прогнозам, в среднесрочной перспективе компания сможет демонстрировать чистую прибыль, однако ее размер и дальнейший потенциал роста не позволяет включить акции МРСК Северного Кавказа в список наших приоритетов.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 7

Андрей Валухов

Никита Селенков

Андрей Валухов

Никита Селенков

ФАС

Zloi777

Андрей Пахомов