Россети Урал (MRKU)

Энергетические сетевые компании

Итоги 2014 года: выход в положительную зону

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 2014 год.

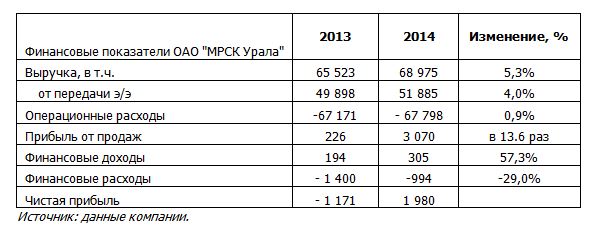

Согласно вышедшим данным, выручка компании увеличилась на 5.3% - до 68.9 млрд рублей. Причиной послужил рост доходов от передачи электроэнергии, выросших на 4% - до 51.9 млрд рублей на фоне роста среднего расчетного тарифа на отпуск (+11.9%). Добавим, что компания ока не раскрыла официальных цифр по полезному отпуску.

Операционные расходы выросли на 0.9%. Отметим, что компании удалось удержать под контролем затраты, непосредственно относящиеся к операционной деятельности, а символический рост стал причиной создания резервов под обесценение дебиторской задолженности в размере 2.1 млрд рублей. Внушительную сумму в размере около 2 млрд рублей, как и годом ранее, составили прочие доходы, состоящие из доходов по выигранным судебным делам, штрафов к получению и компенсации за снос лини электропередач.

В итоге операционная прибыль МРСК Урала выросла почти в 14 раз – до 3 млрд рублей. В отчетном периоде компании удалось избежать наращивания долгового бремени, которое составило 14.1 млрд рублей. С учетом финансовых доходов и расходов чистая прибыль компании вплотную приблизилась к отметке в 2 млрд рублей (ROE 2014 = 5%) против убытка в размере 1.2 млрд рублей годом ранее.

Для МРСК Урала, как и для любой другой сетевой компании, проблемными являются три аспекта: ухудшающаяся платежная дисциплина, индексация тарифов на уроне ниже инфляции и масштабная инвестиционная программа. Исходя из скорректированных планов капвложений и наших расчетов, мы считаем, что МРСК Урала не должна испытывать больших проблем с реализацией инвестиционной программы – источниками финансирования послужат преимущественно собственные средства.

Мы считаем, что МРСК Урала способна в среднесрочной перспективе демонстрировать чистую прибыль, а ROE компании будет находиться в диапазоне 4-5%. Однако мы не прогнозируем значительного роста чистой прибыли, что, несмотря на оценку акций рынком с P/BV 2014 порядка 0/15, исключает акции компании из списка наших приоритетов. Отдельно отметим, что МРСК Урала, как и в предыдущие 2 года, может направить на выплату дивидендов 25% чистой прибыли по РСБУ, которая в 2014 году также составила около 2 млрд рублей. В этом случае дивиденд может достигнуть 0.57 копеек, что предполагает дивидендную доходность к текущим котировкам около 8.5%.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 11

Елена Ланцевич

Дмитрий Посетитель

Елена Ланцевич

Дмитрий Посетитель

Елена Ланцевич

Дмитрий Посетитель

Елена Ланцевич

Дмитрий Посетитель

Сергей Трофимов

Елена Ланцевич

Сергей Трофимов