Россети Волга (MRKV)

Энергетические сетевые компании

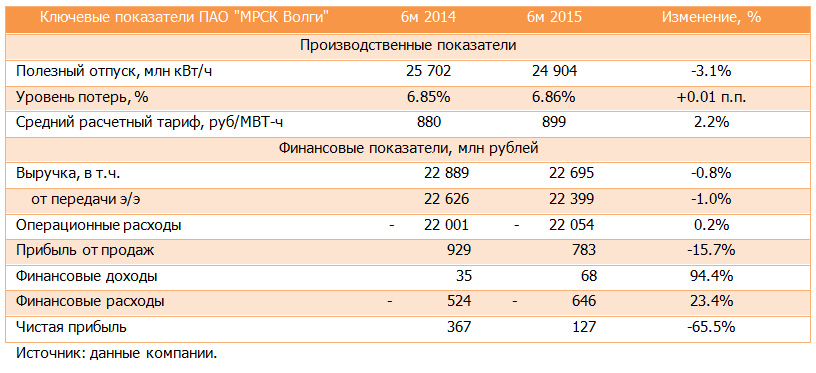

Итоги 1 п/г 2015 года: прибыль сократилась почти в три раза

МРСК Волги раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2015 год.

Выручка компании снизилась на 0.8%, составив 22.7 млрд рублей. Доходы от передачи электроэнергии уменьшились на 1%, достигнув 22.4 млрд рублей. Снижение выручки произошло на фоне падения полезного отпуска более чем на 3% и скромного роста среднего расчетного тарифа (+2.2%).

Операционные расходы выросли на 0.2% и достигли 22.4 млрд рублей, по основным статьям себестоимости наблюдался скромный рост. При этом прибыль от продаж уменьшилась почти на 16%, составив 783 млн рублей. МРСК Волги в отчетном периоде удалось сократить на 600 млн рублей долговую нагрузку, которая составила 13.3 млрд рублей, тем не менее финансовые расходы выросли почти на четверть, что связано, по нашим оценкам, с удорожанием обслуживания долга. В итоге чистая прибыль компании сократилась почти в три раза, уменьшившись до 127 млн рублей.

Для МРСК Волги, как и для любой другой сетевой компании, проблемными являются три аспекта: ухудшающаяся платежная дисциплина, индексация тарифов на уроне ниже инфляции и масштабная инвестиционная программа. Согласно проекту инвестиционной программы до 2020 года, среднегодовой объем финансирования капвложений составит около 4.4 млрд рублей, что, по нашим оценкам, позволит МРСК Волги осуществлять ввод основных средств за счет собственных источников финансирования – чистой прибыли и амортизации. Акции компании оценены рынком с P/BV 2015 около 0.14, и в случае существенного снижения котировок могут быть включены в диверсифицированные портфели акций второго эшелона.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 18

Елена Ланцевич

Антон Лауфер

Лев Кунегин

Александр Шадрин

Добрый день! Информацию по тарифам раскрывают в специальных разделах на сайтах, кроме того данную информацию можно найти в презентациях, а также в бизнес-планах компаний.

Лев Кунегин

Артем Абалов

Айрат Гареев

Артем Абалов

Айрат Гареев

Артем Абалов

Айрат Гареев

Елена Ланцевич

Гость

Артем Абалов

Гость

Елена Ланцевич

Айрат Гареев

С. Г.О.