Россети Юг (ранее МРСК Юга) (MRKY)

Энергетические сетевые компании

Итоги 2016 г.: вязкое болото убытков и отрицательного собственного капитала

МРСК Юга раскрыла консолидированную финансовую отчетность по МСФО за 2016 год.

Выручка компании выросла на 3,9%, составив 31,6 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 4,6%. На фоне нулевой динамики полезного отпуска рост среднего расчетного тарифа, по нашим подсчетам, составил 4,2%, а увеличение уровня потерь составило 0,23 процентных пункта. Прочие операционные доходы выросли в 8,3 раза до 2,6 млрд руб., главным образом, за счет восстановления резерва под обесценение дебиторской задолженности (1,6 млрд руб.) и полученных пеней и штрафов (0,9 млрд руб.).

Операционные расходы показали куда более существенный рост (+16,3%). В постатейном разрезе обращает на себя внимание резкий рост (в 19 раз) прочих расходов до 1,7 млрд руб., где были отражены убытки прошлых лет, в том числе в соответствии с решениями суда и урегулированием разногласий с энергосбытовыми компаниями. Кроме того, отчетность отразила создание резерва в 755 млн руб. по судебным искам, а также расходы на уплату штрафов и пеней по налогам (1,6 млрд руб., рост в 3,8 раза). В составе штрафов, пеней и неустоек за нарушение условий договоров львиную долю составили штрафные санкции по договорам с ПАО «ФСК ЕЭС» (0,9 млрд руб.), ПАО «Астраханская энергосбытовая компания» (0,3 млрд руб.) и АО «Энергия» (0,2 млрд руб.). В итоге прибыль от продаж составила 1,9 млрд руб., сократившись более чем на треть.

Финансовые расходы выросли на 10% до 2,9 млрд руб. на фоне незначительного снижения долга компании (с 25,0 млрд руб. до 24,5 млрд руб.). Рост налога на прибыль в 26 раз до 457 млн руб. обусловлен отражением в отчетности пересчета налога на прибыль прошлых периодов в результате амортизационной премии по объектам основных средств. В итоге чистый убыток МРСК Юга составил 1,35 млрд руб. против прибыли годом ранее.

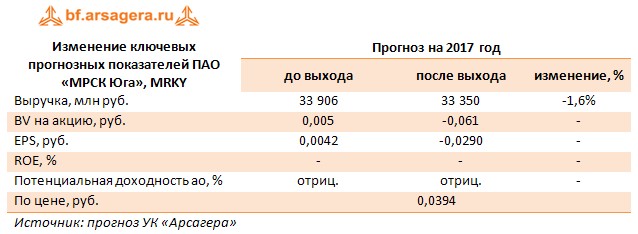

Отчетность вышла хуже наших ожиданий, главным образом, в части операционных расходов. Кроме того, мы внесли в модель ожидаемые итоги допэмиссии акций, проходящей в настоящее время. Напомним, что размещению подлежит 11 615 110 154 акций по цене 0,1 руб., что превышает как балансовую цену, так и текущие котировки.

В связи с тем, что в среднесрочной перспективе мы не прогнозируем выхода чистого финансового результата в положительную зону, рассчитать потенциальную доходность акций по нашей методике – невозможно. Бумаги компании не входят в число наших приоритетов.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 6

Артем Абалов

Анастасия Таганова

Сергей Белый

Елена Ланцевич

сергей жиглов