Сбербанк России (SBER, SBERP)

Финансовый сектор

Итоги 9 мес. 2015 г.: ситуация постепенно выправляется

ПАО «Сбербанк» опубликовал консолидированную финансовую отчетность по МСФО за третий квартал и 9 месяцев 2015 года.

Процентные доходы банка выросли за квартал на 25,0% до 574,2 млрд. руб. вследствие проявившегося восстановления спроса в корпоративном сегменте и ростом ипотечного кредитования. Доходность кредитного портфеля выросла на 40 базисных пунктов и составила 11,4% в 3 квартале 2015 года. По итогам 9 месяцев процентные доходы увеличились на 27,6% до 1,698 трлн. руб.

Процентные расходы в отчетном квартале выросли большими темпами (+52,2, составив 310,8 млрд. руб. Рост процентных расходов был связан с увеличением как стоимости, так и объемов привлечения средств клиентов, однако, стоимость средств клиентов снизилась на 10 базисных пунктов в 3 квартале 2015 года относительно предыдущего квартала 2015 года до 5,4%. На фоне улучшившейся ликвидности в отчетном квартале Сбербанк смог сократить объемы привлечения средств Банка России, снизив сумму заимствований на треть до 1 трлн. руб., что и повлекло за собой снижение стоимости фондирования. По итогам 9 месяцев процентные расходы составили 962 млрд руб., увеличившись на три четверти.

В итоге чистые процентные доходы за 3 квартал составили 263,4 млрд. руб., прибавив 3,2% относительно аналогичного периода прошлого года. По итогам же 9 месяцев темпы падения чистых процентных доходов существенно замедлились, составив 6,6% по сравнению с 15,5% и 12% по итогам первого квартала и полугодия соответственно.

Чистый комиссионный доход за 3 квартал составил 81,9 млрд. руб. (+28%). Основную долю составили доходы от расчётно-кассового обслуживания клиентов (76,9 млрд. руб.). По итогам же 9 месяцев темпы роста комиссионных доходов составили 16,2%.

В итоге операционные доходы в третьем квартале составили 367,5 млрд руб., а по итогам 9 месяцев – 1,011 трлн руб., прибавив в годовом исчислении 11,8% и 6,5% соответственно.

По итогам 9 месяцев текущего года банк начислил резервы в размере 362,5 млрд руб., из них 130,1 млрд руб. – в отчетном квартале. Рост отчислений был обусловлен переоценкой валютных кредитов вследствие девальвации рубля и создание резервов по ссудам украинским заемщикам. В итоге стоимость риска кредитного портфеля выросла на 0,3% до 2,6%. Квартальное же значение данного показателя – 2,8% стало максимальным в текущем году.

Весьма достойную динамику показали операционные расходы: в отчетном квартале они составили 145,4 млрд. руб., прибавив 9,1% (г/г) ,что существенно ниже темпов инфляции за тот же период (15,7%). В итоге чистая прибыль банка составила 65,1 млрд. руб. по итогам квартала и 150,3 млрд. руб. по итогам 9 месяцев (-8,2% и -37,7% в годовом выражении соответственно).

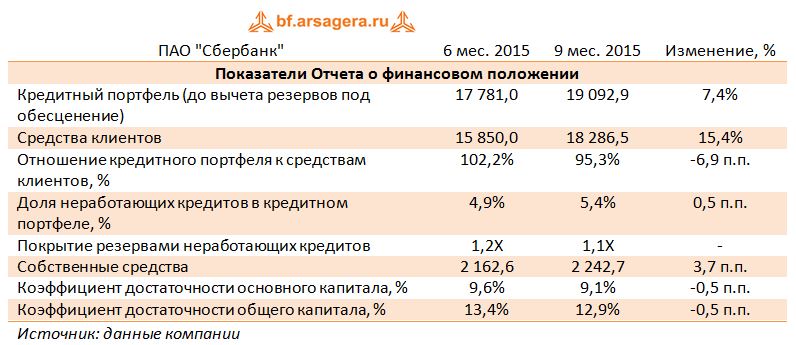

По линии балансовых показателей отметим рост кредитного портфеля банка на 2,5% с начала года и 7,4% за квартал за счет роста спроса корпоративного сектора на рублевые кредиты и оживления ипотечного кредитования. Доля неработающих кредитов в кредитном портфеле за 3 квартал возросла до 5,4% с 4,9% за предыдущий квартал 2015 года в основном за счет корпоративного сегмента. Обращает внимание снижение покрытия резервами портфеля неработающих кредитов в 1,1 раза в 3 квартале 2015 года по сравнению с 1,2 раза в предыдущем квартале, что связанно с наличием достаточного обеспечения по кредитам, перешедшим в категорию неработающих.

Нестабильная ситуация в банковской сфере обусловила дальнейший переток клиентских средств в Сбербанк: рост клиентских остатков в 3 квартале относительно предыдущего квартала оказался достаточно высоким как в розничном (+9,1%), так и в корпоративном (+26,0%) сегментах. Средства на текущих счетах клиентов увеличились на 16,4% за тот же период.

По итогам вышедшей отчетности мы несколько повысили линейку прогнозов по чистой прибыли Сбербанка.

Сбербанк в очередной раз подтверждает статус одного из главных бенефициаров кризисных явлений в банковской системе России и в будущем сможет нарастить свои финансовые показатели за счет роста клиентской базы и поддержки со стороны государства. Тем не менее, текущие котировки, на наш взгляд, учитывают указанные будущие выгоды. В настоящее время акции Сбербанка торгуются с P/E2015 10,7 и P/BV2015 1,1 и не входят в состав наших портфелей.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 194

Елена Ланцевич

Дмитрий Попов

Елена Ланцевич

Дмитрий Попов

Посетитель

Елена Ланцевич

Посетитель

Андрей Валухов

Андрей Валухов

Дмитрий Попов

Дмитрий Попов

Евгений Канев

Андрей Валухов

Евгений Канев

Андрей Валухов

Александр Федин

Андрей Валухов

Александр Федин

Артем Абалов

Дмитрий Попов

Андрей Валухов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Николай Николаев

Дмитрий Попов

Николай Николаев

Сергей Г.

Дмитрий Попов

Артем Абалов

Дмитрий Попов

Александр Николаев

Геннадий Коротков

Александр Николаев

Дмитрий Попов

Дмитрий Попов

Дмитрий Попов

Александр Николаев

Дмитрий Попов

Дмитрий Попов

Александр Федин

Дмитрий Попов

Дмитрий Попов

Дмитрий Попов

Артем Абалов

Прежде всего, рассмотрим тезис о том, что прибыль для них – не главное. Давайте откроем устав того же Газпрома. Статья 3.1. «Общество является коммерческой организацией, основной целью деятельности которой является организация эффективной работы и получение прибыли в сфере обеспечения отечественных и зарубежных потребителей газом, газовым конденсатом, нефтью и продуктами их переработки на основе прямых договоров, а также в сфере обеспечения поставок газа за пределы России по межгосударственным и межправительственным соглашениям». Это означает, что Газпром вовсе не «газовый собес», а акционерное общество, природа которого – эффективная работа и получение прибыли для своих акционеров.

Категорически не соглашусь и с тезисом, что «основная цель Газпрома не в зарабатывании собственной прибыли, а в возможности снабжения отечественных предприятий минимально дешевым газом для обеспечения им конкурентных преимуществ на международном рынке». Скажите это топ-менеджерам Газпрома и они «порвут вас на клочки». Если бы это было так, то менеджмент компании не лоббировал бы все эти годы принцип равнодоходности внутренних и экспортных цен на газ. И пусть этот процесс идет не такими темпами как хотел бы этого Газпром, он существенно продвигается вперед. Кстати, постоянные угрозы прервать газификацию проблемных с точки зрения дебиторки регионов также ярко свидетельствуют о жесткой позиции Газпрома, пресекающие разговоры о сугубо «социальной» составляющей его работы на внутреннем рынке.

О каких тогда иных целях и задачах может идти речь? Конечно, есть проблема некоторой политизированности работы компании. А чего еще можно было ожидать? Газпром вырос из бывшего советского министерства газовой промышленности, да еще государство является основным акционером. Посмотрите на национальные нефтегазовые компании в других странах: везде существует в той или иной степени политический аспект. Он определяется той ролью, которую играет нефтегазовый сектор в современной мировой экономике. Так что я бы не называл это исключительно российской спецификой. Государство не замораживает цены на внутреннем рынке; наоборот, потребители жалуются на удорожание продукции Газпрома. Попутно замечу, что Газпром в последнее десятилетие поднимал цены на газ для стран бывшего СССР, так что нельзя сказать, что он многих спонсирует в ближнем зарубежье.

Вопросы скидок и ретроактивных платежей – во многом следствии негибкой ценовой политики концерна. На определенном этапе Газпром ставил цены продаж выше, нежели объемы реализации. Как следствие, часть клиентов стала приобретать газ у других производителей. А в прошлом году доля Газпрома в Европе, наоборот, достигла своего рекорда. Я не склонен в этом видеть политический аспект. Это – вопрос стратегии работы компании на ключевом рынке, который, вообще говоря, должен относиться к компетенции Совета директоров общества.

Я предлагаю не путать проблемы инвестирования в акции Газпрома с проблемами инвестирования в акции госкомпаний в целом. Действительно, есть пример того же Сбербанка, АЛРОСы, Московской биржи. Государство в той или иной форме присутствует в их капитале, что не мешает им поддерживать на должном уровне корпоративное управление, и, как следствие, восприятие собственных акций в глазах акционеров.

В этой связи, не кажется ли вам странным сводить все проблемы Газпрома к участию в нем государства? Разве не точнее будет сказать, что проблем коренятся скорее в качестве менеджмента компании и специфике корпоративного управления? На наш взгляд, ключевой проблемой таких компаний является то, что они контролируются не столько государством в целом, сколько отдельными группами влияния. Это и является основным источником проблем. Переизберите менеджмент, сформируйте профессиональный совет директоров и вы увидите, как быстро может измениться ситуация с эффективностью работы общества. Достаточно будет внедрить Модель управления акционерным капиталом и грамотную систему материального стимулирования органов управления как отношение инвесторов к акциям того же Газпрома изменится до неузнаваемости. Все быстро «вспомнят» о трех прибылях и будут удивляться, как же компания может стоить так дешево? Ведь аналоги стоят кратно дороже!

В заключении скажу следующее. Не так давно Президент России четко поставил задачу по разработке критериев эффективности работы госкомпаний, назвав среди них капитализацию, дивиденды, возврат на капитал. Значит, у властей есть понимание важности данной проблемы. Со своей стороны отмечу, что эффективная работа того же Газпрома – нечто большее, чем его капитализация (которая однажды может пригодиться государству) и даже ежегодные дивидендные выплаты, пополняющие федеральный бюджет. Госкомпании – важнейшая часть нашей экономики. Можно сказать и по-другому: это и есть наша экономика. В условиях, когда власти борются за каждую десятую процента экономического роста, вопрос эффективности работы госкомпаний превращается в борьбу за устойчивый экономический рост. Наведение порядка в госкомпаниях – не просто способ поднять их капитализацию. Это - мощнейший резерв роста нашей экономики, напрямую влияющий на качество жизни граждан. И это не говоря уже о том, что побочным эффектом станет укрепление национального финансового рынка, формирование устойчивого класса внутренних инвесторов и освобождение граждан от «зарплатного рабства», при котором зависимость от данного источника доходов является критической. Возможность получения доходов от деятельности эффективных российских компаний даст людям шанс в течение всей своей жизни инвестировать часть зарабатываемых средств, заботясь о своем будущем и снижая тем самым нагрузку на государственные финансы. Вот о чем надо думать нашим властям и что освещать средствам массовой информации. Со своей стороны надеюсь, что понимание всех этих фактов преодолеет самые высокие преграды в умах представителей власти. Капитализация и дивиденды важны для инвесторов. Но для властей наведение порядка в компаниях с госучастием – ставка совершенно иного масштаба…

Александр Федин

Так что, не думаю что Газпром- хорошая идея для инвестиции. В 2007 году, когда акции стоили 360 рублей всё было иначе, и перспективы были замечательные, но с тех пор очень многое изменилось, и увы, не в лучшую сторону для ГП.

Артем Абалов

Александр Федин

Дмитрий Попов

На всякий случай еще уточню (если у кого-то есть иллюзии), что основная цель Газпрома не в зарабатывании собственной прибыли - а возможности снабжения отечественных предприятий минимально дешевым газом для обеспечения им конкурентных преимуществ на международном рынке. Даже если такой компанией генерируется какая-то прибыль, то она нужна для того, чтобы еще больше нарастить добывающие мощности и обеспечить страну еще более доступным газом. Это также как с ЦБ, который должен заниматься не получением прибыли, а заниматься поддержкой экономики. Государство себе всегда может напечатать деньги, если потребуется

Дмитрий Попов

Нежелание следовать рекомендациям Арсагеры Газпромом – это не ошибка. Компания совершенно справедливо ставит перед собой другие цели и задачи.

Елена Ланцевич

Елена Ланцевич

Дмитрий Попов

Дмитрий Попов

Дмитрий Попов

Елена Ланцевич

Елена Ланцевич

http://arsagera.ru/kuda_i_kak_investirovat/investicionnyj_likbez/sut_privilegirovannyh_akcij/

и http://arsagera.ru/kuda_i_kak_investirovat/investicionnyj_likbez/otkuda_beretsya_diskont_mezhdu_obyknovennymi_i_privilegirovannymi_akciyami/

Что касается конвертации префов в обычку, мы придерживаемся мнения, что, что структура акционерного капитала должна быть максимально простой, а именно, содержать только обыкновенные акции. Привилегированные акции усложняют оценку стоимости одной акции компании, поэтому многие эмитенты, отличающиеся высоким качеством корпоративного управления отказываются от привилегированных акций и конвертируют их в обыкновенные. Помимо всего прочего конвертация префов в обычку выглядит совершенно логичной, при выводе акций компании на торги на международный рынок.

По поводу рентабельности собственного капитала надо сказать, что причина отличия в том, что ВТБ в погоне за валовыми показателями не думал об эффективности. Увлекшись размещением кредитов, качество заемщиков банк оставлял на втором месте. В итоге - значительные суммы резервирования и огромные списания по безнадежным кредитам, не говоря уже о допэмиссиях, размывающих балансовую цену обыкновенной акции. Сбербанк в свою очередь, наоборот проводит грамотную политику по оптимизации бизнес-процессов, сокращая издержки, у него нет особых проблем с фондированием, а качество корпоративного управления находится на очень высоком уровне.

Дмитрий Попов

Дмитрий Попов

И еще вопрос: Рентабельность ВТБ и Сбербанка отличается в разы. Хотя оба банка являются государственными, привлекают капитал по схожим условиям и т.п. Благодаря каким показателям Сбербанку удается демонстрировать качественно другой результат рентабельности собственного капитала?

Артем Абалов

Дмитрий Попов

Дмитрий Попов

Хотелось бы попросить Арсагеру подробнее рассказать о таких глобальных переменах во взглядах компании на акции РФ.

"мне почему-то кажется что у Германа Оскаровича такого желания нет, поэтому будучи оптимистом я продолжаю докупать префы Сбера"

Как сказал один человек: покупая акции, надо рассчитывать на то, что компания будет успешной, даже если у ее руля окажется дурак. Потому что рано или поздно это все равно произойдет ))

Алексей Астапов

Александр Федин

Спасибо за ответ, Алексей. Я полон оптимизма, и буду продолжать держать префы Сбера. Мне нравится стратегия развития банка до 2018 года. Думаю что и дальше у них всё будет хорошо. Будет восстанавливаться экономика России, будет и у Сбера всё замечательно:-)

Алексей Астапов

Получается надо бежать из акций гос.компаний, где возможно подобное действо.

Действительно будем продавать префы Сбера. Признаемся, ждали удобного момента, но, к сожалению, ситуация (коэффициент перекладки в Сургутнефтегаз) только ухудшается =(

Почему медлим - потому что точно также как Вы считаем, что "Греф - это не Костин и не Сечин, что он на такую пакость не способен"

Александр Федин

Алексей Астапов

Что касается негатива для префов, то ключевым моментом при конвертации субординированного кредита в акции будет являться цена одной привилегированной акции. Если по аналогии как это озвучено в ВТБ (мы писали http://bf.arsagera.ru/korporativnoe_upravlenie/my_prinimaem_realnost_takoj_kakoj_nam_ee_prepodnosyat/), то конечно же - негативно.

Александр Федин

Насколько это негативно для префов Сбера?

Артем Абалов

Валентина Криштапович

2-3 процента - это на грани рентабельности. С таким успехом, если рентабельность станет минус 2 процента, то умножив на десятое плечо, получим ROE минус 20 процентов?

Насколько оправданно в таком случае полагаться на текущий ROE банка, если он подвержен такой волатильности?

Сергей Г.

Артем Абалов

Официальная теория в части метода дисконтированных потоков рассматривает привилегированные акции как полный аналог бессрочной облигации (консоля), по которой платится фиксированный дивиденд (купон). Иных прав у владельцев вроде как и нет. Все остальное, по мнению теории, в полной мере принадлежит владельцам обыкновенных акций, поэтому и в расчете финансовых коэффициентов используются только обыкновенные акции.

Мы считаем такой подход неверным, так как он игнорирует еще одно очень важное право владельцев привилегированных акций: право на часть имущества остающееся при ликвидации компании, а также право на дополнительную ликвидационную стоимость (которая может быть предусмотрена уставом общества). Кроме того, во многих уставах предусмотрено автоматическое увеличение размера дивиденда по привилегированным акциям в случае, если бОльший размер дивиденда рекомендован по обыкновенным акциям (мы, со своей стороны, даже считаем эту норму императивной, вытекающей по смыслу из прав, предусмотренных акционерным законодательством). Иными словами, нельзя отделаться от привилегированных акций, заплатив им только дивиденд, а все остальное поделить среди владельцев обычки. Денежный поток в ходе деятельности компании и имущество при ликвидации принадлежат владельцу одной обыкновенной и одной привилегированной акции в одинаковом размере. Поэтому для расчета финансовых коэффициентов мы используем общее количество ценных бумаг компании независимо от их типа.

Дополнительным аргументом, характеризующим "полноценность" прав владельцев привилегированных акций, является тот факт, что они сразу же приобретают право голоса по любым вопросам, если им не выплачен предусмотренный уставом дивиденд, а также голосуют по вопросам, связанным с реорганизацией и ликвидацией общества (кстати, при реорганизации они также получают право на выкуп наравне с владельцами обыкновенных акций). Иными словами, нельзя трактовать привилегированные акции как неполноценный финансовый инструмент. По своей природе приобретение привилегированной акции - это такое же вложение в бизнес, как и покупка обыкновенной акции, но со своими нюансами.

Валентина Криштапович

Имеются ввиду привилегированные акции - или обыкновенные?

На сайте Сбербанка в пресс-релизе к годовому отчету упоминается только показатель чистой прибыли к обыкновенным акциям. Как Вы думаете, почему о префках не считают нужным даже упомянуть, и почему прибыль рассчитывают только на количество обыкновенных акций (а не на всё вместе).

Артем Абалов

Александр Павлов

С. Г.О.

Планируемый гибрид банковской программы и соцсети будет создан в мировой банковской практике впервые.

"Никто никогда не ходил путем сращивания социальной сети и банка, но мы пойдем", заявил старший вице-президент Сбербанка Виктор Орловский. В перспективе в "Сбербанк Онлайн" появятся возможности загрузки фотографий на фотохостинг и элементы сервиса рекомендаций.

Разрабатываемые сервисы:

Предпринимателям предложат облачные инструменты для бизнеса - бухгалтерское приложение "Эльба", "Контур Фокус" (экспресс-проверка контрагентов с помощью официальных открытых источников информации), справочно-правовая система «Норматив» - все от СКБ "Контур". Кроме того, "Сбербанк" вел переговоры с разработчиками онлайн-бухгалтерии «Мое дело» и сервиса управления бизнес-процессами «Мегаплан»."Денежной" станет система предоставления онлайн-кредита. По заверениям создателей, автоматическая система справляется с подобной задачей быстрее и качественнее оператора. Впрочем, и соединение с живым банковским специалистом при необходимости возможно.

Медийные и образовательные задачи в ДС будет решать встроенная "Школа предпринимателя". Под этим названием объединяются обучающие курсы и тесты, рассчитанные как на новичков, так и на состоявшихся деловых людей.

Социальные задачи решит раздел "Клуб", любопытно, что он запланирован не только как площадка для дискуссий. Предполагается, что через "клубные" инструменты будут проходит переговоры и заключаться настоящие сделки. Наконец, раздел "Магазин" предназначен для продажи делового ПО, бухгалтерского, статистического и другого.

У Сбербанка 70 млн клиентов, из них 35 млн пользуеются мобильным банкингом, 4 млн — интернет-банком (пока за рамками проекта "Деловая среда") и более 200 тыс. человек скачали приложение "Сбербанк ОнЛ@йн"

Елена Ланцевич

Как Вы правильно отметили, основным критерием сопоставления ценных бумаг, и включения их в наши портфели является их потенциальная доходность. В настоящий момент по нашим прогнозам по этому показателю чуть лучше смотрится ВТБ: несмотря на большую рентабельность собственного капитала, Сбербанк при текущих ценах оценивается дороже: 1,3 собственного капитала против 0,8 у ВТБ. Потенциально мы можем увидеть в ВТБ допэмиссию для увеличения собственного капитала, но о ее параметрах говорить пока рано. В случае сближения потенциальных доходностей наших ведущих банков мы диверсифицируем вложения в финансовый сектор, и акции Сбербанка смогут занять в портфелях свою долю.

В своих прогнозах финансовых показателей, мы стараемся учитывать все сколько-нибудь значимые события, в том числе и озвученные в вашем вопросе - выкуп банка Москвы и выкуп миноритарных пакетов с IPO банком ВТБ. Факты улучшения имиджа и качества обслуживания в Сбербанке отражены нами в премии за корпоративное управление, участвующей в расчете ставки дисконтирования и, как следствие, влияющей на потенциальную доходность. Если вы посмотрите на наш рейтинг корпоративного управления, то увидите, что Сбербанк там занимает более высокую позицию по сравнению с ВТБ.

Что касается оценки качества прогнозов, то в компании создана целая система. Более подробно об этом можно прочитать здесь http://arsagera.ru/my_ne_rabotaem_s_klientom_esli_on/ne_razdelyaet_nash_podhod/sistema_upravleniya_kapitalom1/ocenka_rezultatov_upravleniya/

Михаил Дементиенко

Хочу спросить, какова позиция Арсагеры по акциями ВТБ и Сбербанка. Вне привязки к цифрам. Сбербанк так хорош: все его хвалят, идёт обновление имиджа, улучшается обслуживание. ВТБ демонстрирует такие истории, как выкуп банка Москвы, выкуп миноритарных пакетов с IPO, акции всё падают и падают, и совсем про него не слышно. А теперь если с цифрами, три вопроса:

1. Так ли всё прекрасно со Сбербанком, и так ли всё прискорбно с ВТБ?

2. Если Вы ориентируетесь на потенциальную доходность, то учтены ли в ней все эти факторы?

3. Проводится ли последующая оценка точности предсказанных прибылей и коэффициентов P/E?

Спасибо

Артем Абалов

alex 1273

Артем Абалов

Что касается продажи пакета, кардинально на инвестиционной привлекательности, на наш взгляд, это не скажется. Ликвидность акций и так достаточно высока, а уровень КУ относительно неплох. На коротком окне скорее это может вызвать дополнительное предложение бумаг. На более длинном горизонте этот - нейтральная новость.

С. Г.О.

С. Г.О.