Кузбасская Топливная Компания (KBTK)

Черная металлургия, добыча угля и железной руды

Итоги 9 мес. 2015 года: трехкратный рост операционной прибыли

Кузбасская топливная компания раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2015 года.

Добыча угля выросла до 7.99 млн тонн (+5.1%), а продажи прибавили почти 10% и составили 7.54 млн тонн. Несмотря на девальвацию рубля средняя цена реализации тонны угля, по нашим оценкам, выросла на 12%, составив 2 285 рублей. Как итог, выручка выросла на 21.7%, составив 17.7 млрд рублей. Затраты компании росли более медленными темпами, прибавив 17% и достигнув 16.6 млрд рублей. Основным драйвером роста выступили затраты на перепродажу угля, увеличившиеся почти в 2 раза – до 1 млрд рублей. Операционная прибыль продемонстрировала рост в 3.4 раза, составив 1.1 млрд рублей.

Чистые финансовые расходы компании сократились почти на треть – до 594 млн рублей - благодаря выросшим финансовым доходам. В итоге чистая прибыль за 9 месяцев составила 134 млн рублей против убытка годом в 469 млн рублей годом ранее.

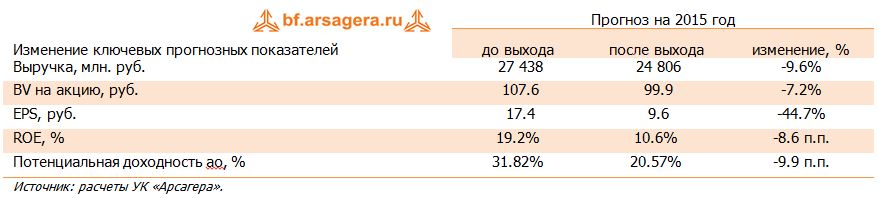

В целом отчетность компании вышла хуже наших ожиданий в части объемов реализации угля. После снижения прогнозов по выручке и объемам продаж потенциальная доходность акций КТК упала на 10%.

Говоря о ближайших планах компании необходимо упомянуть, что в четвертом квартале текущего года КТК намерена начать добычу на разрезе «Брянский», мощностью 3 млн тонн.

В настоящее время акции КТК обращаются с P/BV 2015 около 0.6 и в число наших приоритетов не входят.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 4

Александр Шадрин

Александр Мальцев

Артем Абалов