Макропоказатели

Макроэкономика

Макрообзор – данные за апрель 2024

В данном обзоре мы рассмотрим макроэкономическую информацию, которая была опубликована в апреле 2024 года.

В первую очередь отметим, что Минэкономразвития оценило рост ВВП страны в годовом выражении в марте 2024 года в 4,2% после увеличения на 7,6% месяцем ранее. Также ведомство сообщило, что за I квартал 2024 года ВВП увеличился на 5,4%.

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

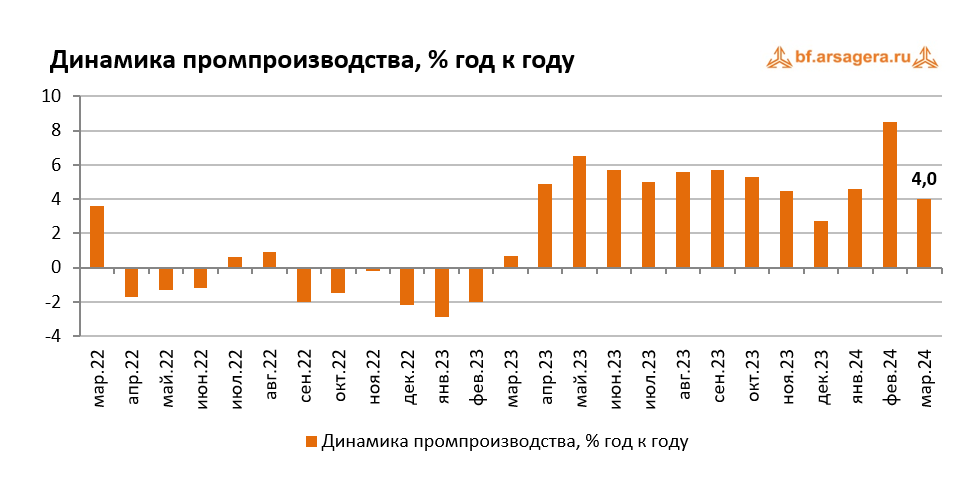

По данным Росстата, в марте 2024 года промышленное производство выросло на 4% (здесь и далее: по сравнению с аналогичным периодом предыдущего года) после скачка на 8,5% в феврале. По итогам I квартала 2024 года промпроизводство увеличилось на 5,6%.

Переходя к анализу динамики производства в разрезе сегментов, отметим, что в марте рост в сегменте «Добыча полезных ископаемых» замедлился до 0,4% после увеличения на 2,1% в феврале. В сегменте «Обрабатывающие производства» рост замедлился до 6% после скачка на 13,5% месяцем ранее. Что касается сегмента «Электроэнергия, газ и пар», то здесь также произошло замедление темпа роста с 6,4% в феврале до 4,1%. В сегменте «Водоснабжение», в свою очередь, рост выпуска в марте замедлился до 4,6% после увеличения на 6% месяцем ранее.

Таким образом, замедлению темпов роста совокупного индекса промышленного производства в марте было обусловлено ухудшением динамики во всех сегментах без исключения. При этом следует отметить, что на динамику показателя в феврале значительное влияние оказывал календарный фактор: в том месяце присутствовал дополнительный рабочий день. Изменение выпуска в разрезе отдельных позиций представлено в следующей таблице:

В добывающем секторе в марте продолжился рост объемов добычи газа, а также перешла к росту добыча угля. Однако добыча природного газа замедлила темпы своего роста до 9,2% после роста на 16,3% (с начала года рост на 10,6%). Производство СПГ сократилось на 0,2% после увеличения на 4,6% месяцем ранее (за три месяца увеличение на 5,5%). В продовольственном сегменте динамика выпуска оказалась разнонаправленной: в то время как производство мяса скота увеличилось на 3,7%, выпуск мяса домашней птицы и рыбной продукции сократился (на 1% и 9,7% соответственно).

В легкой промышленности рост объемов производства спецодежды замедлился до 9,8% после скачка на 33,6% в феврале, при этом с начала года рост составляет 13,9%. Динамика выпуска стройматериалов также была положительной, за исключением блоков, выпуск которых сократился в марте на 1,9%. При этом наиболее сильный рост показали объемы выпуска бетона и цемента (на 12,4%). В то же время производство кирпичей увеличилось всего на 2,9%. По итогам I квартала наиболее сильный рост выпуска отмечается у цемента (+8,9%), наиболее слабая динамика – у кирпичей (+2,8%).

Переходя к тяжелой металлургии, отметим, что производство готового проката в марте вновь перешло к сокращению на 5,1% после увеличения на 1,1% месяцем ранее, а падение выпуска стальных труб замедляется второй месяц подряд (до 3,2% после снижения на 7,6% месяцем ранее). При этом производство легковых автомобилей продолжает расти двузначными темпами: рост объема легковых авто в марте составил 86,7% после увеличения в феврале на 70,1%. Вместе с этим, рост выпуска грузовых авто в марте составил символические 0,8% после увеличения на 21,4% месяцем ранее. По итогам I квартала рост производства грузовых автомобилей составил 29,5%, в то время как выпуск легковых авто вырос на 81,3%.

Во второй половине апреля Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-февраля 2024 года. Этот показатель составил 4,62 трлн руб., в то время как за аналогичный период 2023 года сопоставимый круг предприятий заработал 3,98 трлн руб. Таким образом, сальдированная прибыль увеличилась на 16,1%.

Что касается доли убыточных организаций, то она не изменилась по сравнению с аналогичным периодом предыдущего года и осталась на уровне 31,5%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам двух месяцев 2024 года практически все представленные Росстатом виды деятельности, в продолжение тенденции января, зафиксировали положительный сальдированный финансовый результат (далее – финрез). Убыточным оказался лишь сектор Почтовая связь и курьерская деятельность, финрез в котором составил -4,3 млрд руб. Что же касается динамики финреза по отраслям, то ситуация оказалась разнонаправленной. Среди отраслей, показавших рост финреза, выделяется Строительство (рост в 2,4 раза), Сельское хозяйство (+57,5%), а также Добыча полезных ископаемых, нарастившая свой финансовый результат на 43%. Что касается негативных моментов, то наиболее сильное снижение финреза в относительном выражении произошло в Гостиницах и предприятиях общественного питания (-94,0%). Положительный финансовый результат с учетом февраля здесь практически обнулился, хотя за январь он составлял 11,2 млрд руб., что подразумевает сопоставимый уровень убытка по итогам февраля. Кроме того, снижение финреза показали Пассажирские перевозки на ж/д транспорте (-37,2%), Информация и связь (-35,2%). Кроме того, умеренная отрицательная динамика в пределах 10% наблюдается в Оптовой, розничной торговле и ремонте (-7,8%), а также Обеспечении электроэнергией, газом и паром (-3,4%).

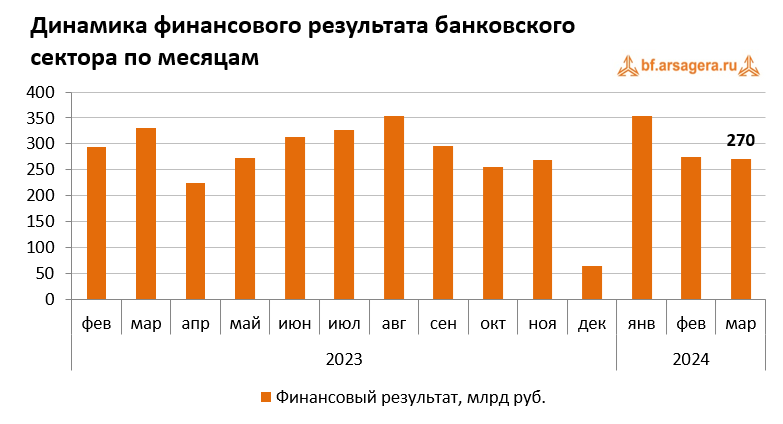

Переходя к банковскому сектору, отметим, что его чистая прибыль в марте 2024 года составила 270 млрд руб., что немного ниже результата за февраль в 275 млрд руб. При этом прибыль оказалась на 18% ниже, чем в марте 2023 года (330 млрд руб.). По итогам I квартала 2024 года банковский сектор заработал 899 млрд руб. прибыли по сравнению с 881 млрд руб. годом ранее.

Банк России в обзоре ключевых тенденций марта отмечает, что компании в этом месяце предъявляли повышенный спрос на кредиты. Рост корпоративного портфеля ускорился до значительных 1,8% после сдержанной динамики февраля (+0,6%). Почти весь рост пришелся на рублевые кредиты, главным образом транспортным и нефтегазовым компаниям. Кроме того, существенный объем кредитов выдан застройщикам в рамках проектного финансирования строительства жилья. Регулятор отмечает, что высокий спрос на кредиты может быть связан с необходимостью уплаты крупных налогов, в том числе налога на прибыль и налога на дополнительный доход нефтегазовых компаний за 2023 год.

Что касается ипотечных кредитов, то по предварительным данным, в марте их прирост составил 1,2% после увеличения на 0,8% в феврале. Ипотеки было выдано на 447 млрд руб., что на 34% выше, чем месяцем ранее (333 млрд руб.). По данным ЦБ, выдачи увеличились практически полностью за счет ипотеки с господдержкой, на которую не влияют высокие ставки на рынке. Переходя к потребительскому кредитованию, отметим, что его темп роста в марте ускорился до около 2% после увеличения на 0,9% в феврале. Сохранение потребительской активности на высоком уровне может говорить об уверенности в будущих доходах с учетом ситуации на рынке труда.

Также Банк России отметил, что объем вложений в долговые ценные бумаги снизился на 0,2 трлн руб. (-0,8%), в том числе из-за замещения корпоративных облигаций на кредиты, а также частичной продажи ипотечных ценных бумаг. При этом вложения в ОФЗ практически не изменились, несмотря на покупку банками новых выпусков в марте на 150 млрд руб. Часть бумаг банки продали на вторичном рынке, а также признали отрицательную переоценку на сумму около 70 млрд руб. из-за продолжившегося роста доходностей ОФЗ на всех сроках. При этом Минфин в марте разместил ОФЗ на сумму около 247 млрд руб., причем вся сумма приходится на бумаги с постоянным купонным доходом. Основными покупателями стали банки и некредитные финансовые организации.

Отметим также, что средства юридических лиц в марте значительно снизились (-883 млрд руб. или -1,6%) после роста на 527 млрд руб. месяцем ранее (+1%). Основной причиной стало перечисление налогов в бюджет, в том числе налогов на прибыль и на дополнительный доход нефтегазовых компаний за 2023 г. Объем остатков средств компаний на счетах по состоянию на начало апреля составил 53,4 трлн руб. Что же касается средств населения, то их активный рост продолжается второй месяц подряд (+0,9 трлн руб. или +1,9% после роста на 2,5% в феврале). Основные причины роста – увеличение доходов граждан и высокие депозитные ставки. На начало апреля размер средств населения в банковской системе составил 47 трлн руб.

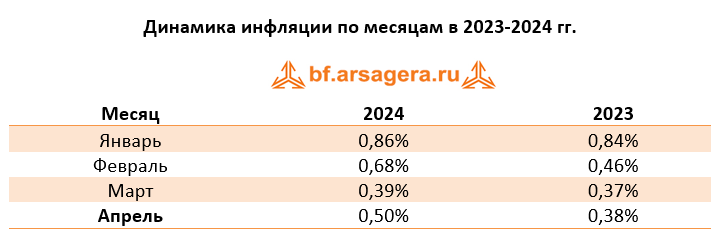

Переходя к динамике цен на потребительском рынке в апреле 2024 года, отметим, что недельные темпы роста держались в диапазоне от 0,06% до 0,16%. За апрель рост цен составил 0,5% (в апреле прошлого года инфляция составила 0,38%). В годовом выражении по состоянию на 1 мая потребительские цены выросли на 7,84% по сравнению с 7,72% на 1 апреля.

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. Несмотря на рост средней цены на нефть по итогам апреля (по сравнению с мартом), средний курс рубля за месяц снизился. Так, среднее значение курса доллара в апреле 2024 года составило 93 руб. после 91,7 руб. месяцем ранее. При этом на конец апреля его значение составило 91,8 руб. после 92,4 руб. на конец марта. Исходя из пояснений Банка России, укрепление курса рубля во второй половине месяца могло быть связано с восстановлением высоких объемов продаж валюты со стороны экспортеров, а также с сокращением спроса физических лиц на валюту. При этом чистые продажи валюты 29 крупнейших российских экспортеров в апреле составили 13,2 млрд долл., увеличившись на 2% относительно марта.

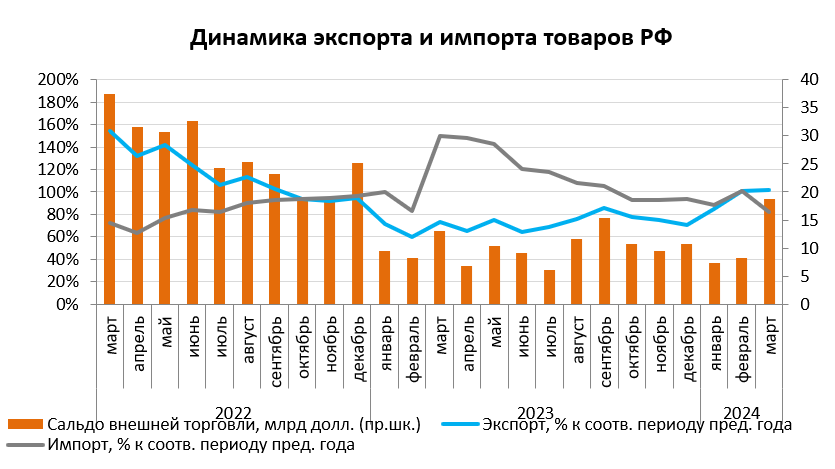

В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоков капитала). Уже в мае Банк России опубликовал оценку внешней торговли товарами по итогам I квартала 2024 года. Так, экспорт товаров составил $101,2 млрд, сократившись на 3,8% по отношению к аналогичному периоду годом ранее. Импорт товаров в свою очередь снизился на 10,4% до $66,8 млрд. В итоге положительное сальдо внешней торговли составило $34,4 млрд, увеличившись на 12%.

На графике выше видно, что динамика импорта весь 2023 год опережала динамику экспорта. При этом в феврале 2024 года темпы изменения экспорта и импорта в годовом выражении выровнялись (и экспорт и импорт вышли на уровень февраля 2023 года). В марте 2024 года импорт показал снижение почти на 18% (на фоне высокой базы импорта за март 2023 года), при этом экспорт в абсолютном выражении по сравнению с февралем вырос почти на $11 млрд. Это, в свою очередь, привело к росту сальдо внешней торговли товарами до $18,8 млрд с $8,2 месяцем ранее.

Кроме того, в середине апреля Банк России опубликовал предварительную оценку основных агрегатов платежного баланса страны по итогам марта 2024 года (а также уточнил оценку за январь-февраль 2024 года в связи с получением дополнительных отчетных данных). Здесь нужно отметить то, что предварительные данные по величине торгового баланса за I квартал 2024 года не будут совпадать с уточненным значением, которое было приведено выше из блока данных о внешней торговле товарами. Впоследствии оценка ключевых агрегатов платежного баланса будет также уточняться.

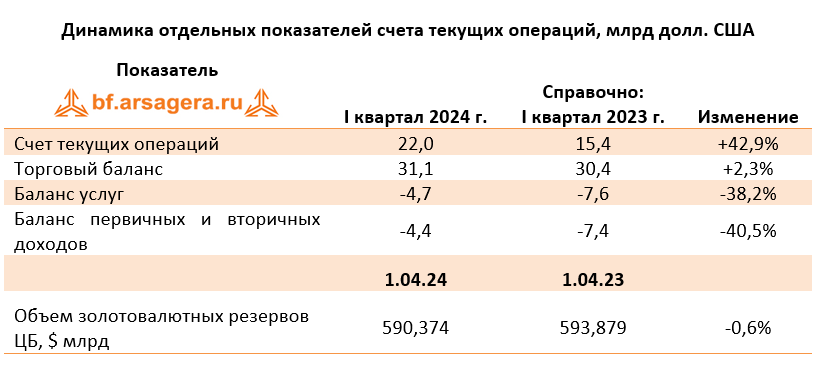

Профицит счета текущих операций в I квартале 2024 года увеличился до $22,0 млрд с $15,4 млрд в соответствующем периоде 2023 года, как отмечает Банк России, за счет уменьшения дефицита баланса услуг, первичных и вторичных доходов. Профицит торгового баланса увеличился на 2,3% до $31,1 млрд на фоне более значительного снижения импорта, чем экспорта. Что касается баланса услуг, то дефицит по этой статье сократился до $4,7 млрд против $7,6 млрд годом ранее как за счет роста экспорта услуг, так и за счет уменьшения их импорта. Совокупный дефицит первичных и вторичных доходов составил $4,4 млрд, упав на 40,5% вследствие уменьшения объема начисленных в пользу нерезидентов дивидендов, а также исходящих личных трансфертов.

Также отметим, что объем золотовалютных резервов по состоянию на начало апреля на годовом окне снизился на 0,6% до $590,37 млрд.

Выводы:

- ВВП в марте 2024 года превысил уровень прошлого года на 4,2% после роста на 7,6% месяцем ранее. При этом по итогам I квартала 2024 года Минэкономразвития оценило увеличение ВВП страны на 5,4% к соответствующему периоду годом ранее;

- Промпроизводство в марте в годовом выражении выросло на 4% после увеличения на 8,5% месяцем ранее. За I квартал 2024 года рост промпроизводства составил 5,6%;

- Сальдированный финансовый результат нефинансовых организаций по итогам января-февраля 2024 года составил 4,62 трлн руб., увеличившись на 16,1% по сравнению с аналогичным периодом годом ранее;

- В банковском секторе прибыль в марте составила 270 млрд руб. после 275 млрд руб. за февраль. С начала 2024 года кредитные организации заработали 899 млрд руб. по сравнению с 881 млрд руб. годом ранее;

- На потребительском рынке в апреле 2024 года цены выросли на 0,5% после увеличения на 0,39% в марте, при этом в годовом выражении по состоянию на 1 мая инфляция составила 7,84% после 7,72% месяцем ранее;

- Среднее значение курса доллара США в апреле 2024 года составило 93,0 руб. после 91,7 руб. месяцем ранее. При этом на конец апреля курс доллара снизился до 91,8 руб. на фоне увеличения объемов продажи валютной выручки крупнейшими экспортерами к концу месяца;

- Сальдо счета текущих операций, согласно предварительной оценке, по итогам I квартала 2024 года составило $22 млрд, продемонстрировав рост на 42,9% по отношению к аналогичному периоду предыдущего года, при этом положительное сальдо торгового баланса, являющееся основным компонентом счета текущих операций, увеличилось всего на 2,3% до $31,1 млрд.

- Объем золотовалютных резервов по состоянию на 1 апреля 2024 года на годовом окне снизился на 0,6% до $590,4 млрд.

-

Макрообзор – данные за апрель 2024

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.