Макропоказатели

Макроэкономика

Макрообзор – данные за март 2024

В данном обзоре мы рассмотрим макроэкономическую информацию, которая была опубликована в марте 2024 года.

В первую очередь отметим, что Минэкономразвития оценило рост ВВП страны в годовом выражении в феврале 2024 года в 7,7% после увеличения на 4,6% месяцем ранее. Также ведомство сообщило, что за январь-февраль 2024 года ВВП увеличился на 6%. Зразу оговоримся, что ускорение годовой динамики ВВП в феврале отчасти объясняется лишним високосным днем в этом месяце.

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

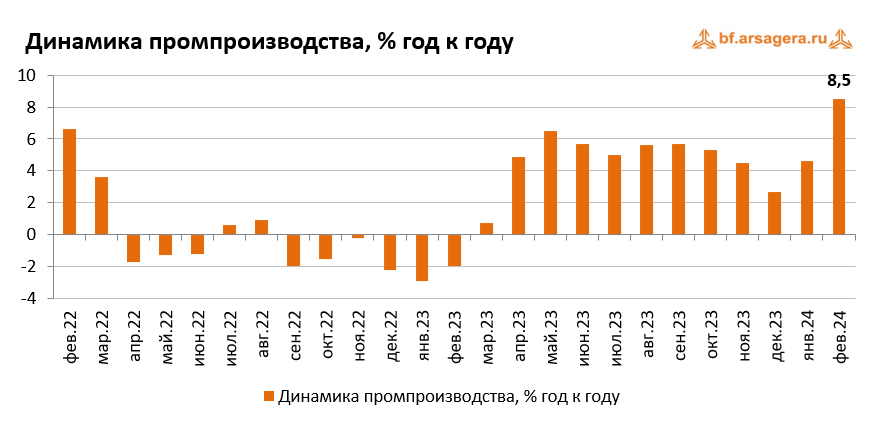

По данным Росстата, в феврале промышленное производство ускорило свой рост до 8,5% к соответствующему периоду 2023 года после увеличения на 4,6% в январе. Нужно отметить, что такой сильный результат февраля был также искажен календарным фактором. Дело в том, что в феврале текущего года было 20 рабочих дней по сравнению с 18 в феврале 2023 года. С учетом исключения календарного и сезонного факторов, рост в феврале месяц к месяцу составил 1,5%. По итогам двух месяцев промпроизводство выросло на 6,6%.

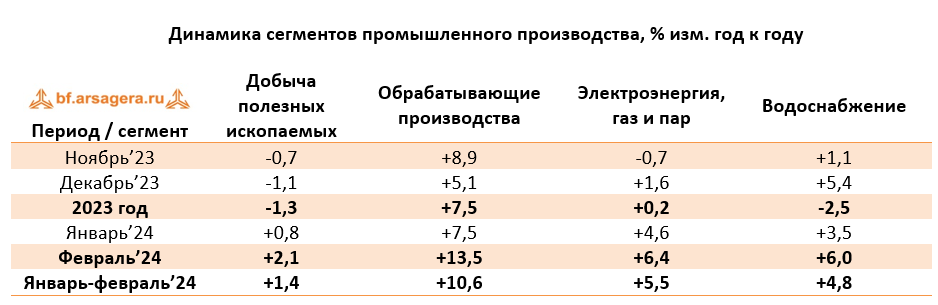

Переходя к анализу динамики производства в разрезе сегментов, отметим, что в феврале рост в сегменте «Добыча полезных ископаемых» ускорился до 2,1% после увеличения на 0,8% в январе. В сегменте «Обрабатывающие производства» рост ускорился до 13,5% после 7,5% месяцем ранее. Что касается сегмента «Электроэнергия, газ и пар», то здесь также произошло ускорение темпа роста с 4,6% в январе до 6,4%. В сегменте «Водоснабжение», в свою очередь, рост выпуска в феврале ускорился до 6% после увеличения на 3,5% месяцем ранее.

Таким образом, ускорение темпов роста совокупного индекса промышленного производства в январе было обусловлено улучшением динамики во всех сегментах без исключения, что может подтверждать влияние календарного фактора на общий результат. Изменение выпуска в разрезе отдельных позиций представлено в следующей таблице:

В добывающем секторе в феврале отметим увеличение объемов добычи газа, а также производства СПГ. При этом добыча природного газа выросла на 16,3%, что вывело его в лидеры по темпам роста с начала года (+11,3%) а выпуск СПГ увеличился всего на 4,6% (за два месяца рост на 8,7%). В отличие от газа, добыча угля в феврале сократилась на 0,7%, а с начала года она показывает слабый рост на 0,5%. В продовольственном сегменте динамика выпуска оказалась положительной: так, производство мяса скота в феврале увеличилось на 4%, выпуск мяса домашней птицы вырос на 4,5%, в то время как производство рыбной продукции продолжило расти двузначными темпами (+12% после роста на 16,9% в январе).

В легкой промышленности выпуск продукции заметно ускорился по сравнению с январем, когда в сегменте наблюдалось лишь слабое увеличение в пределах 1-2%. Возобновился существенный рост объемов производства спецодежды (+33,6% к февралю 2023 года). Динамика выпуска стройматериалов также была положительной, причем объемы производства менялись в пределах 4-13%. Наиболее сильный рост показали объемы выпуска бетона (+12,6%) и цемента (+12,3%). В то же время производство кирпичей увеличилось всего на 4,3%.

Переходя к тяжелой металлургии, отметим, что производство готового проката в феврале увеличилось на 1,1% после сокращения на 2,6% месяцем ранее, а падение выпуска стальных труб замедлилось до 7,6% после 16,3% месяцем ранее. При этом производство автомобилей продолжает расти высокими темпами: рост объема легковых авто в феврале превысил 70% после увеличения в январе на 90,1%. Вместе с этим, рост выпуска грузовых авто в феврале замедлился до 21,4% после роста в январе в 2,2 раза.

В конце марта Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января 2024 года. Этот показатель составил 2,38 трлн руб., в то время как за аналогичный период 2023 года сопоставимый круг предприятий заработал 2,21 трлн руб. Таким образом, сальдированная прибыль увеличилась на 7,8%.

Что касается доли убыточных организаций, то она увеличилась на 0,3 п.п. по сравнению с аналогичным периодом предыдущего года до 32,6%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января 2024 года практически все представленные Росстатом виды деятельности, как и по итогам прошлого года, зафиксировали положительный сальдированный финансовый результат (далее – финрез). Убыточным оказался лишь сектор Почтовая связь и курьерская деятельность, финрез в котором составил -5,5 млрд руб. Что же касается динамики финреза по отраслям, то ситуация оказалась разнонаправленной. Среди отраслей, показавших рост финреза, выделяется Добыча полезных ископаемых, нарастившая свой финансовый результат почти на 75%, Строительство (рост составил 55,1%), Сельское хозяйство (+47,1%), а также с учетом своей низкой базы отрасли Водоснабжение (+72,8%) и Гостиницы и предприятия общественного питания (+73,9%). Что касается негативных моментов, то наиболее сильное снижение финреза в относительном выражении произошло в Пассажирских перевозках на ж/д транспорте (-74,0%), однако абсолютное значение финреза здесь незначительно и не превышает 1 млрд руб. Кроме того, заметна отрицательная динамика в Обрабатывающих производствах (-13,3%), а также Оптовой, розничной торговле и ремонте (-13,7%), что при некоторых оговорках может объясняться достаточно высокой склонностью населения к сбережениям в текущих условиях высоких реальных процентных ставок в экономике.

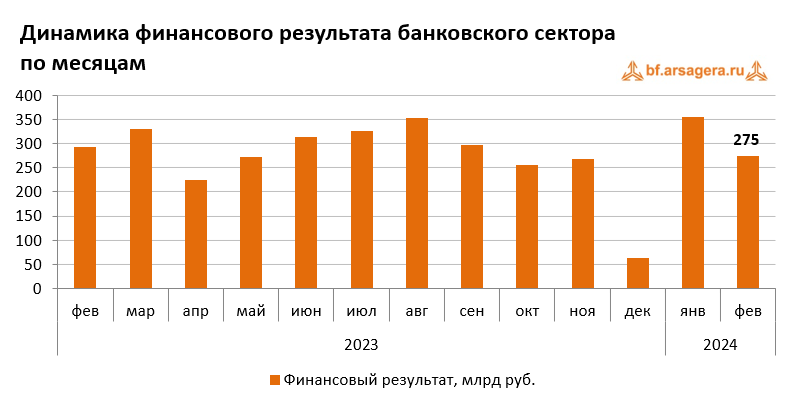

Переходя к банковскому сектору, отметим, что его чистая прибыль в феврале 2024 года составила 275 млрд руб. после высокого результата января в 354 млрд руб. При этом прибыль оказалась на 6,1% ниже, чем в феврале 2023 года (293 млрд руб.). По пояснениям Банка России, чистая прибыль сократилась из-за формирования резервов по корпоративным кредитам (в январе было восстановление), повышения операционных расходов, а также сокращения чистых процентных доходов, главным образом из-за меньшего числа дней в феврале.

Банк России в обзоре ключевых тенденций февраля отмечает, что рост корпоративного кредитования составил сдержанные 0,6% после околонулевой динамики месяцем ранее. Это значение заметно ниже прироста как в феврале 2023 года, так и в среднем за 2023 год (+1,5%). Регулятор отмечает, что более половины прироста обеспечили валютные кредиты, выданные преимущественно в юанях компаниям-экспортерам из нефтегазовой и горно-металлургической отраслей. В свою очередь, кредиты в рублях выросли всего на 0,3%. Здесь драйвером стало проектное финансирование строительства жилья, которое вернулось к росту после снижения в декабре-январе (вызванного рекордным вводом жилья в эксплуатацию и раскрытием счетов эскроу). Сдержанная динамика рублевого кредитования может объясняться жесткими денежно-кредитными условиями, а также, по комментариям ЦБ, погашением ряда кредитов, привлеченных для выполнения госконтрактов, после получения исполнителями бюджетных средств.

Что касается ипотечных кредитов, то по предварительным данным, в феврале их прирост составил 0,7% после 0,6% в январе. Ипотеки было выдано на 330 млрд руб., что на 20% выше, чем в январе (272 млрд руб.). При этом росли выдачи как льготной, так и рыночной ипотеки. Переходя к потребительскому кредитованию, отметим, что его темп роста в феврале не изменился и остался на уровне января (+0,9%).

Кроме того, регулятор отмечает, что банковский сектор в феврале умеренно нарастил вложения в облигации федерального займа (ОФЗ). В целом, объем вложений в облигации увеличился на 0,1 трлн руб. (+0,4%) и по состоянию на начало марта составил 21,4 трлн руб. Преимущественно рост покупок был обеспечен вложениями в ОФЗ (около 80 млрд руб. с учетом погашений и продаж на вторичном рынке). При этом эмиссионная активность Минфина в феврале несколько выросла: было размещено ОФЗ на сумму около 258 млрд руб. по сравнению с 221 млрд руб. месяцем ранее. Стоит отметить, что практически весь объем размещений (97%) пришелся на ОФЗ с постоянным купонным доходом, и только 3% пришлось на ОФЗ с защитой от инфляции. Основными покупателями новых выпусков стали банки (около 155 млрд руб.) и некредитные финансовые организации (НФО) в рамках доверительного управления (около 77 млрд руб.).

Отметим также, что в феврале объем средств юридических лиц существенно вырос (+527 млрд руб. или на 1,0%) после околонулевой динамики месяцем ранее. По данным ЦБ, в основном увеличивались средства на рублевых счетах, что может быть связано с поступлением бюджетных средств по госконтрактам. Объем остатков средств компаний на счетах по состоянию на начало марта составил 54,3 трлн руб. Что же касается средств населения, то они значительно выросли на фоне индексации соцвыплат. Рост средств физлиц составил внушительные 1,1 трлн руб. (+2,5%) после умеренного оттока в январе (-0,7%). Помимо индексации социальных и страховых выплат, на росте средств физических лиц сказались высокие ставки по вкладам. На начало марта размер средств населения составил 46,1 трлн руб.

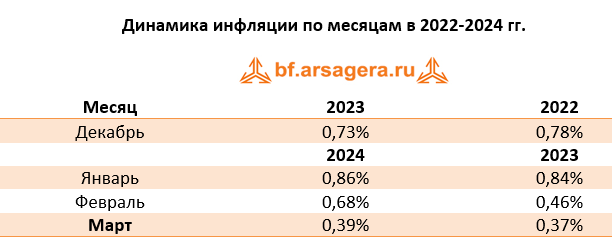

Переходя к динамике цен на потребительском рынке в марте 2024 года, отметим, что недельные темпы роста держались в пределах от нуля до 0,11%. За март рост цен составил 0,39% (в марте прошлого года инфляция составила 0,37%). В годовом выражении по состоянию на 1 апреля потребительские цены выросли на 7,72% по сравнению с 7,69% на 1 марта.

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. Несмотря на некоторое увеличение средней цены на нефть по итогам марта (по сравнению с февралем), средний курс рубля за месяц снизился. Так, среднее значение курса доллара в марте 2024 года составило 91,7 руб. после 91,5 руб. месяцем ранее. При этом на конец марта его значение составило 92,4 руб. после 91,9 руб. месяцем ранее. Исходя из пояснений Банка России, ослабление курса, наблюдавшееся в феврале 2024 года, объяснялось преимущественно снижением со стороны экспортеров продаж валютной выручки, которые были в среднем на 20% ниже, чем в ноябре-декабре 2023 года. В марте эта тенденция продолжилась, однако на последней неделе марта продажи существенно возросли и по итогам месяца превысили значения ноября-декабря на 10% (тем не менее, это не привело к укреплению курса).

В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоков капитала). Банк России опубликовал оценку внешней торговли товарами по итогам января-февраля 2024 года уже в апреле.

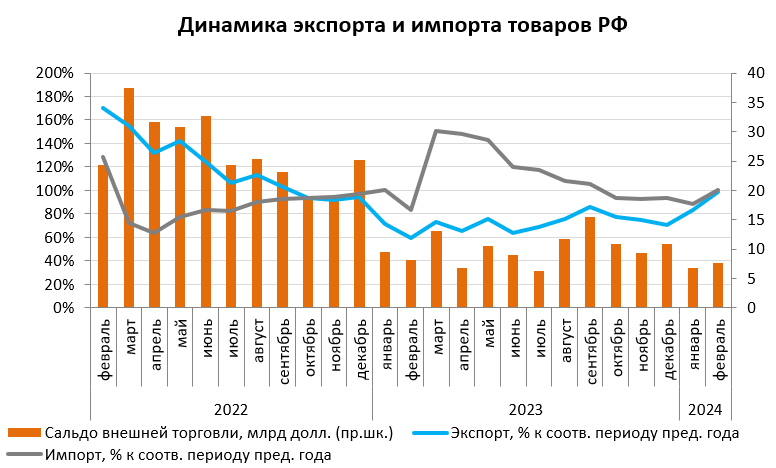

Так, экспорт товаров по итогам января-февраля 2024 года составил $58,3 млрд, сократившись на 9,3% по сравнению с соответствующим периодом предыдущего года. При этом импорт товаров составил $43,9 млрд, снизившись на 5,7%. Сальдо внешней торговли за рассматриваемый период составило $14,4 млрд, упав на 18,5%.

На графике выше видно, что динамика импорта весь 2023 год опережала динамику экспорта. При этом в январе 2024 года падение экспорта в годовом выражении начало замедляться (с 30% в декабре 2023 до 14% в январе 2024), составив $28,9 млрд. В феврале экспорт практически восстановился до уровня 2023 года. Что касается импорта, снижение показателя в январе составило 12% (до $21,3 млрд), а в феврале импорт даже показал увеличение на 0,5% до $22,6 млрд.

Кроме того, в середине марта Банк России опубликовал предварительную оценку основных агрегатов платежного баланса страны по итогам января-февраля 2024 года (а также уточнил оценку за октябрь-декабрь 2023 года и январь 2024 года в связи с получением дополнительных отчетных данных). Здесь нужно отметить то, что предварительные данные по величине торгового баланса за январь-февраль 2024 года не будут совпадать с уточненным значением, которое было приведено выше из блока данных о внешней торговле товарами. Впоследствии оценка ключевых агрегатов платежного баланса будет также уточняться.

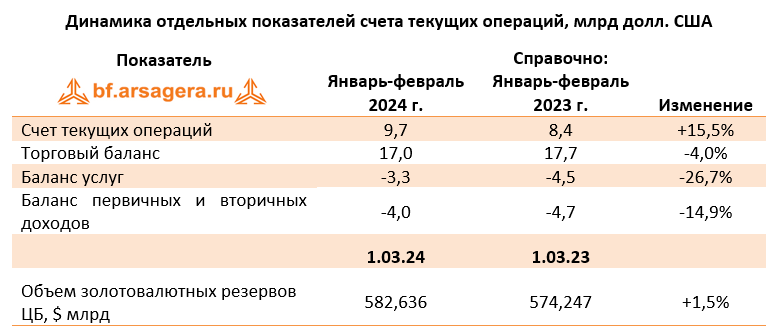

Положительное сальдо счета текущих операций за январь-февраль 2024 года составило $9,7 млрд, что на 15,5% выше соответствующего значения годом ранее. Профицит торгового баланса сложился на уровне $17 млрд, что было на 4% ниже значения в январе-феврале 2023 года на фоне более значительного снижения экспорта, чем импорта. Что касается баланса услуг, то дефицит по этой статье сократился на 26,7% до $3,3 млрд главным образом за счет снижения импорта услуг. Совокупный дефицит первичных и вторичных доходов составил $4,0 млрд, снизившись на 14,9% вследствие уменьшения суммы выплаченных личных трансфертов.

Говоря об объеме золотовалютных резервов по состоянию на начало марта, на годовом окне их объем увеличился на 1,5% до $582,64 млрд.

Выводы:

- ВВП в феврале 2024 года вырос в годовом выражении на 7,7% после увеличения на 4,6% месяцем ранее. При этом по итогам января-февраля 2024 года Минэкономразвития оценило увеличение ВВП страны на 6% к соответствующему периоду годом ранее;

- Промпроизводство в феврале в годовом выражении выросло на 8,5% после увеличения на 4,6% месяцем ранее. За два месяца 2024 года рост промпроизводства составил 6,6%;

- Сальдированный финансовый результат нефинансовых организаций по итогам января 2024 года составил 2,38 трлн руб., увеличившись на 7,8% по сравнению с аналогичным периодом годом ранее;

- В банковском секторе по итогам февраля прибыль составила 275 млрд руб. после 354 млрд руб. за январь. Таким образом, с начала 2024 года кредитные организации заработали 629 млрд руб. по сравнению с 551 млрд руб. годом ранее;

- На потребительском рынке в марте 2024 года цены выросли на 0,39% после увеличения на 0,68% в феврале, при этом в годовом выражении по состоянию на 1 апреля инфляция составила 7,72% после 7,69% месяцем ранее;

- Среднее значение курса доллара США в марте 2024 года составило 91,7 руб. после 91,5 руб. месяцем ранее. При этом на конец марта курс доллара вырос до 92,4 руб., несмотря на увеличение объемов продажи валютной выручки крупнейшими экспортерами к концу месяца;

- Сальдо счета текущих операций, согласно предварительной оценке, по итогам двух месяцев 2024 года составило $9,7 млрд, увеличившись на 15,5% по отношению к аналогичному периоду предыдущего года, при этом положительное сальдо торгового баланса, являющегося основным компонентом счета текущих операций, сократилось на 4,0% до $17,0 млрд.

-

Макрообзор – данные за март 2024

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.