РуссНефть (RNFT)

Добыча, переработка нефти и газа

Итоги 2021 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие нефтяной компании РуссНефть, входящей в ТОП-10 российских компаний по объемам добычи нефти. Объем запасов компании по методике SPE оценивается в 200 млн т.

Компания была создана в 2002 году путем консолидации частных активов – добывающих предприятий, расположенных в Западной Сибири, Ульяновской, Саратовской и Пензенской областях, Республики Удмуртии, Республики Коми. В 2006 году «РуссНефть» стала вертикально-интегрированным нефтяным холдингом, приобретя ряд нефтеперерабатывающих заводов и сбытовых предприятий, расположенных в Оренбургской области и Краснодарском крае. Со временем структура акционеров и корпоративный контур компании претерпел ряд изменений, продолжающихся и поныне.

В ноябре 2016 г. Belyrian Holdings Limited, принадлежащий семье Михаила Гуцериева, разместил на Московской бирже 20 % обыкновенных акций (15 % от уставного капитала) по цене 550 руб. за бумагу. Таким образом, капитализация «РуссНефти» была оценена в 161,8 млрд руб.

Специфическим моментом, характеризующим корпоративное управление компании, является наличие в уставном капитале привилегированных акций, находящихся во владении ВТБ и Банк Траст. В общей сложности им принадлежит 98,032 миллиона кумулятивных привилегированных акций (25% уставного капитала). Первоначально эти акции Банк Траст получил в рамках санации Бинбанка, часть из которых (8,48%) в 2019 г. продал Группе ВТБ. При этом госбанк получил опцион на продажу в 2026 году этих бумаг самой компании за 21 млрд руб. Фактически компанией с ВТБ заключена форвардная сделка, в рамках которой банк получает доход за счет дивидендов по привилегированным акциям. В своей отчетности компания отражает оценку форвардного контракта в сумме 21,1 млрд руб., большая часть из которых отражена по статье долгосрочных и прочих финансовых обязательства. Одновременно структуры РуссНефти выступают стороной валютно-процентного свопа в течение срока действия форвардного контракта.

Согласно принятой в 2019 г. дивидендной политике выплаты на префы зависят от цены нефти. Так, минимальный размер выплат составляет $60 млн в год, при среднегодовой цене нефти марки Brent выше $65 за баррель - $70 млн, при стоимости выше $70 за баррель —$80 млн. Максимальная сумма дивидендов в размере $110 млн может быть выплачена при цене Brent выше $85 за баррель.

По факту за 2016–2018 гг. на выплату дивидендов по префам ежегодно направлялось около $40 млн ($0,40803 на акцию), за 2019–2020 гг. дивидендные выплаты на префы составили $60 млн ($0,61205 на одну акцию). По обыкновенным акциям дивиденды пока не выплачиваются.

Еще одним интересным моментом в отчетности является отражение результатов азербайджанских активов компании. Они проявились в 2014 г. после приобретения 100-процентной доли компании GEA Holdings Limited (GEA), участвующей в проектах по добыче нефти в рамках соглашений о разделе продукции, заключенных с Государственной нефтяной компанией Азербайджана. Впоследствии компания была деконсолидирована в отчетности, сменив статус с дочерней на ассоциированную. На данный момент балансовая стоимость инвестиций Группы GEA равна нулю, при этом сумма выданных займов с учетом накопленных процентов и резерва под ожидаемые кредитные убытки на конец 2021 г. составила $608 млн.

Необходимо также обратить внимание на величину полученных компанией авансов (предоплат), отражающихся в балансе по статьям прочих обязательств. Последние пять лет эта величина носила достаточно существенный характер, устойчиво превышая 40 млрд руб. Однако по итогам 2021 г. РуссНефть смогла вдвое сократить задолженность по ранее полученным авансам, включая их долгосрочные части, перед рядом ключевых контрагентов, в частности, перед Glencore Energy UK Ltd. и VTB COMMODITIES TRADING DESIGNATED ACTIVITY COMPANY.

Говоря о партнерстве со структурами Glencore, отметим, что один из крупнейших мировых сырьевых трейдеров принимал активное участие в создании РуссНефти не только в качестве контрагента по нефтяным поставкам, но и в качестве крупного акционера. Однако в декабре 2021 г. Glencore договорился о продаже своей доли (31,28% обыкновенных акций) в «РуссНефти». Как ожидается, сделка будет закрыта в первом полугодии текущего года после ряда регуляторных одобрений.

Перейдем теперь к рассмотрению показателей консолидированной отчетности компании.

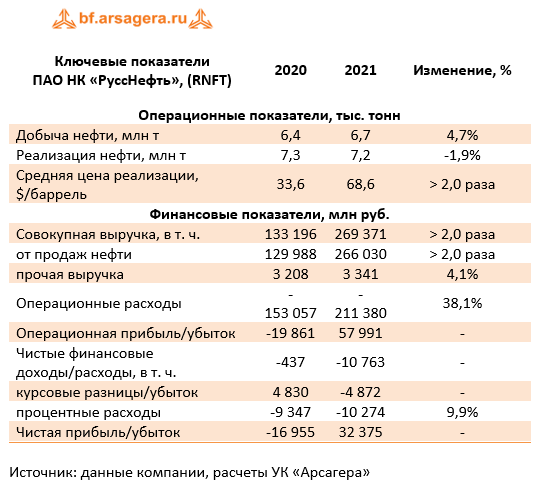

Доходы компании выросли вдвое до 269,4 млрд руб. на фоне двукратного роста средних расчетных цен реализации нефти. Это позволило зафиксировать на операционном уровне прибыль в размере 58,0 млрд руб. против убытка годом ранее. Чистые финансовые расходы составили 10,8 млрд руб. на фоне получения отрицательных курсовых разниц в размере 4,9 млрд руб. Однако даже это обстоятельство не помешало РуссНефти заработать рекордную чистую прибыль в размере 32,4 млрд руб.

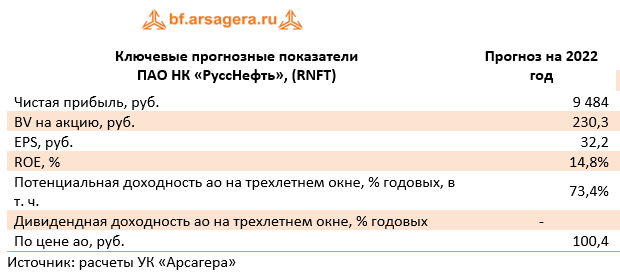

Утвержденный в конце предыдущего года бизнес-план компании на 2022 г. предусматривал ввод в эксплуатацию 100 новых дополнительных скважин, которые обеспечат дополнительную добычу нефти в объеме 635 тыс. тонн. Кроме того, бизнес-план предполагал капитальные затраты в размере 22,7 млрд руб. Плановый показатель EBITDA на 2022 год был установлен на уровне 50,6 млрд руб.

В настоящий момент основным вызовом для компании станет возможность продажи экспортных партий нефти в условиях жесткого санкционного давления. В случае положительного решения данного вопроса на фоне высоких цен на нефть РуссНефть сможет сделать еще один существенный шаг в сокращении своего совокупного долгового бремени (87,6 млрд руб. без учета предоплат и обязательств по производным инструментам), что впоследствии откроет возможность для выплаты дивидендов по обыкновенным акциям.

Ниже представлен выборочный прогноз ключевых показателей компании на 2022 г. В качестве базового сценария мы моделируем существенное снижение прибыли на текущий год, связанное с ростом транзакционных издержек по сбыту нефти, и последующее восстановление результатов к 2024 г. до уровня 2021 г. При этом на всем прогнозном периоде мы не закладываем в свои расчеты дивидендные выплаты по обыкновенным акциям.

Бумаги компании были приобретены нами в конце 2021 г. и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 4

Алексей Астапов

Владимир Михалкин

Елена Ланцевич