Основной сайт УК «Арсагера», на котором содержится множество полезных текстовых и видеоматериалов, дополнительная аналитическая информация и информация по инвестиционным продуктам компании.

Наши фонды. Арсагера - фонд смешанных инвестиций. 2 квартал 202020 6 августа 2020 в 13:05

Здравствуйте, уважаемые зрители! Предлагаем вашему вниманию передачу, посвященную «Арсагера – фонд смешанных инвестиций» по итогам 2 квартала 2020 года. Также рассмотрим годовое окно.

Краткий анонс передачи. В первой части мы расскажем о динамике стоимости пая, доходности фонда и изменении индекса, а также о местах фонда в рейтингах. Вторая часть будет посвящена составу и структуре активов фонда. В третьей части будет изложен более подробный анализ операций с активами фонда, а также представлена другая интересная и полезная информация.

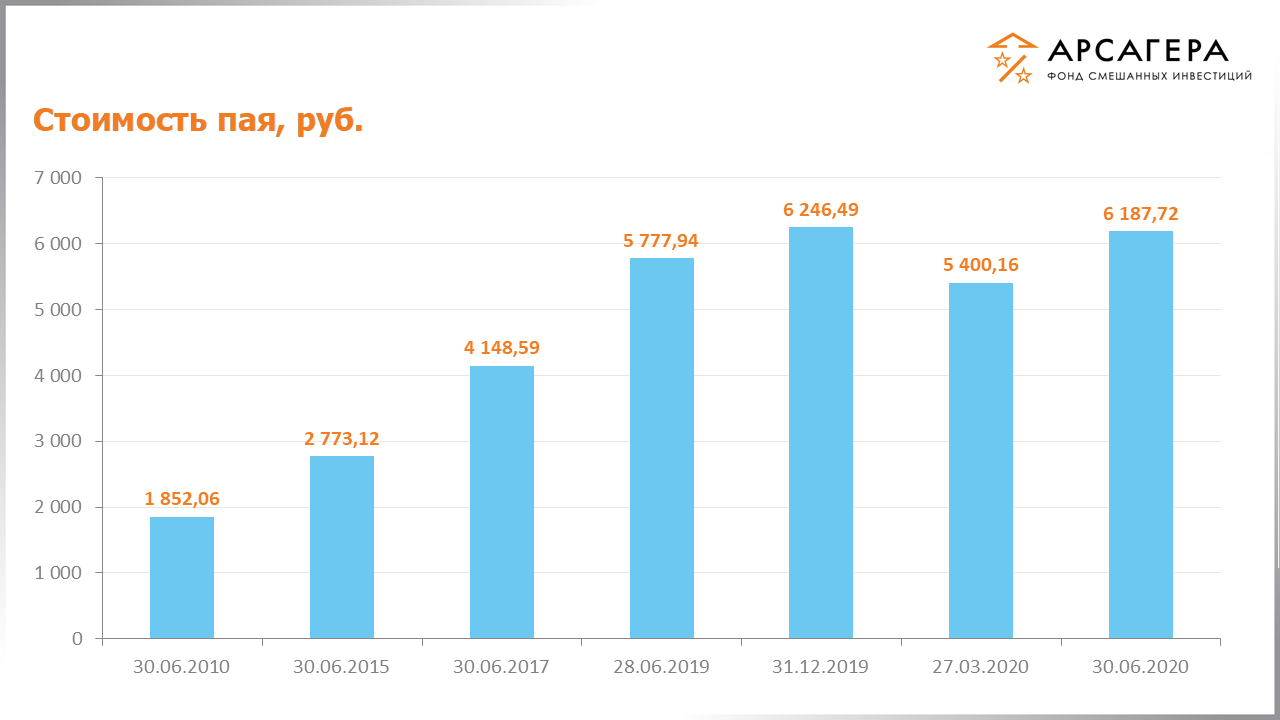

Начнем с динамики стоимости пая.

Динамика стоимости пая положительная на всех временных интервалах, кроме окна в полгода.

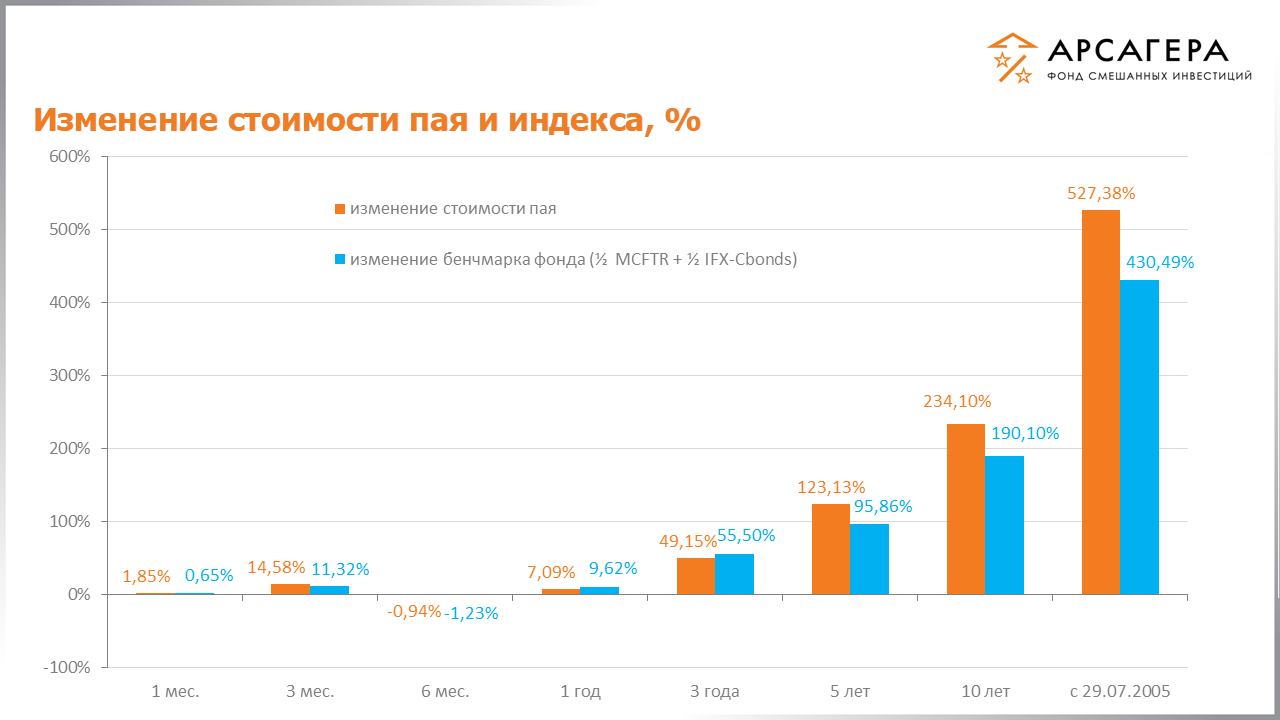

Девятый постулат инвестирования гласит: качество результатов управления познается в сравнении с рынком. Наша цель - работать лучше индекса.

Результат фонда опережает индекс на всех временных интервалах, кроме окна в 1 год и 3 года.

Изменение индекса для смешанного фонда мы рассчитываем, как полусумму изменений индекса МосБиржи полной доходности и корпоративного индекса Cbonds.

Обратимся к рейтингу фондов по доходности среди открытых фондов смешанных инвестиций. Данные предоставлены информационным ресурсом Investfunds.

На квартальном окне мы 3, на годовом – 21-е, на окне в пять лет мы 3-е, на десятилетнем окне мы вторые.

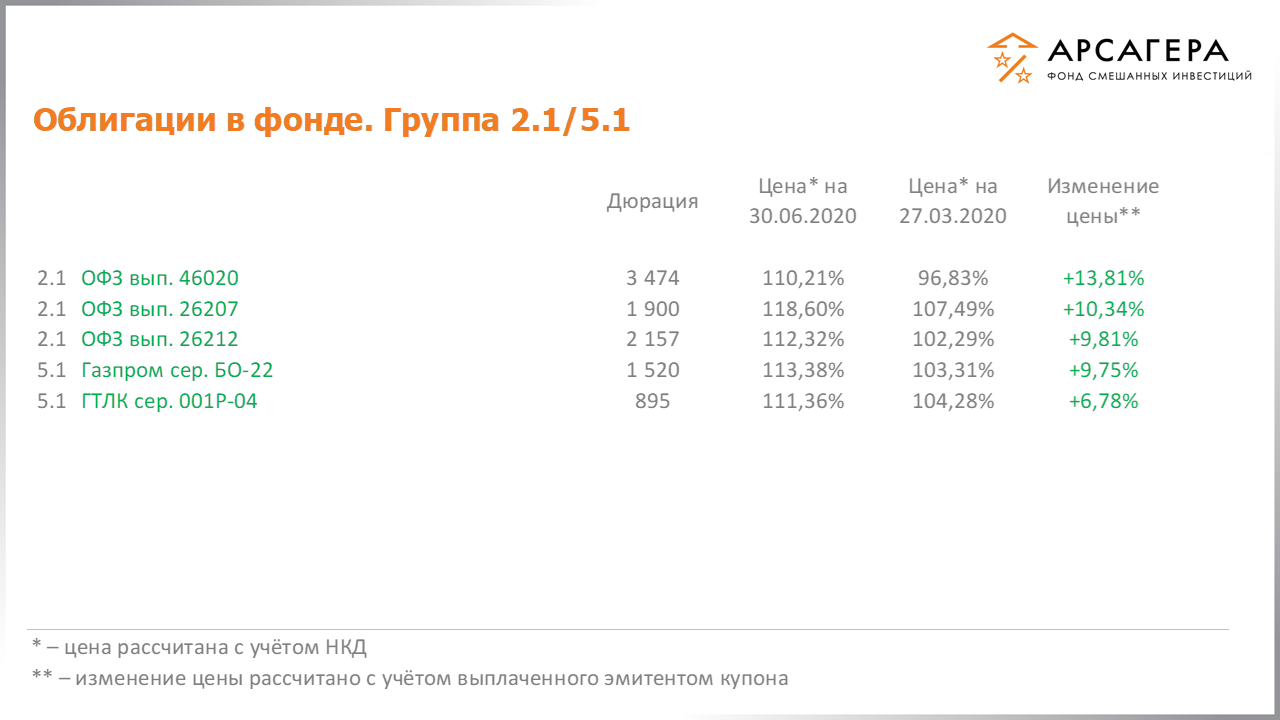

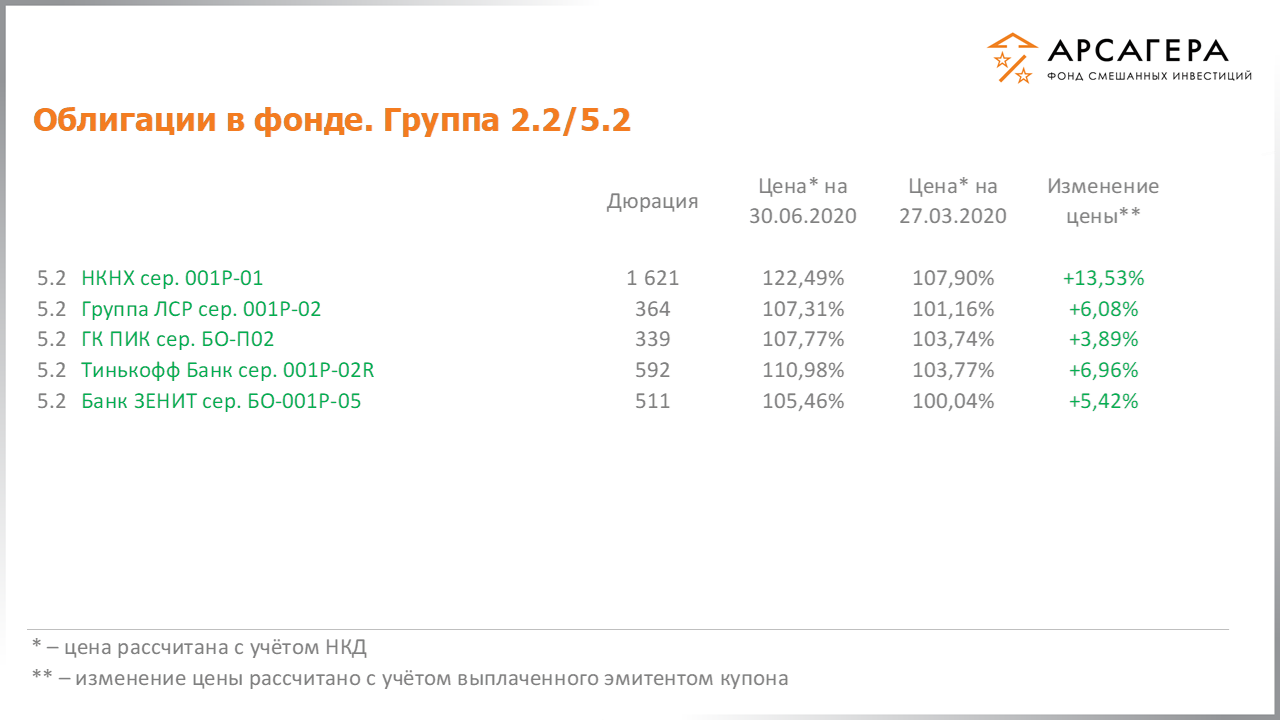

Перейдем к обзору активов фонда. На конец 2 квартала доля облигаций в фонде составляла около 37,2%.

В долговой части портфеля наиболее значительную положительную динамику продемонстрировали облигации федерального займа серий 46020 и 26207, а также биржевые облигации НКНХ.

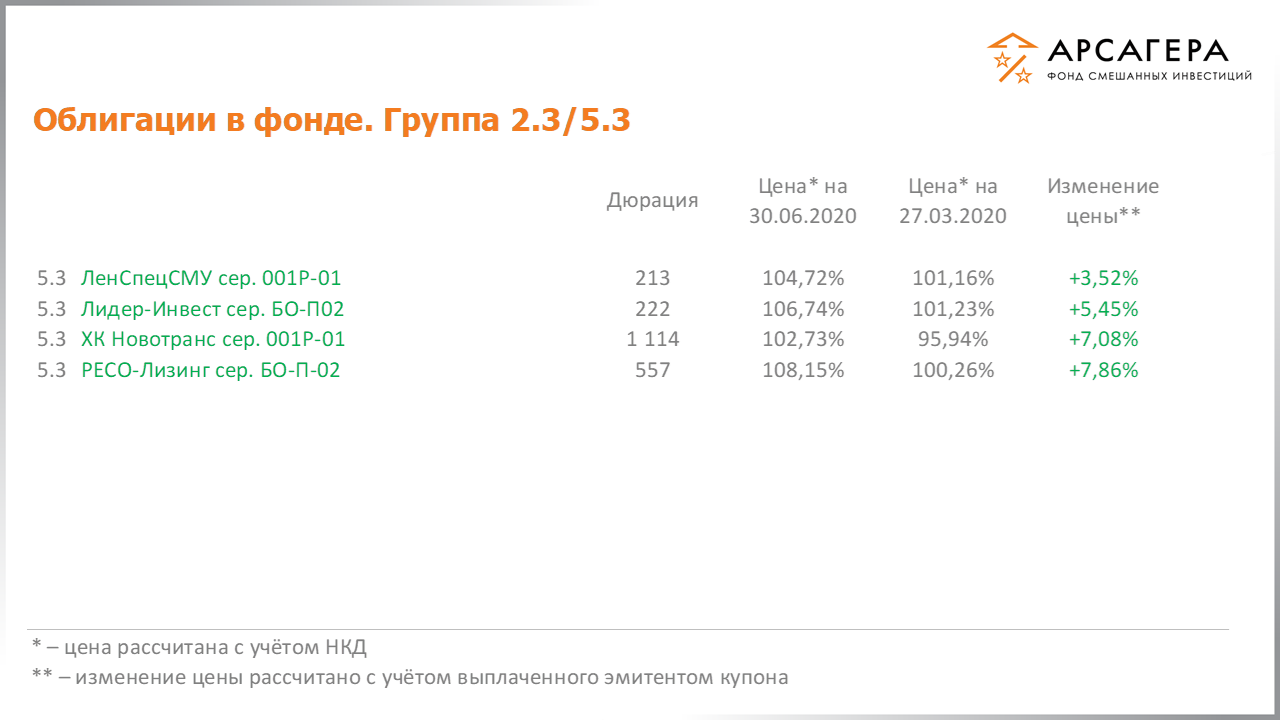

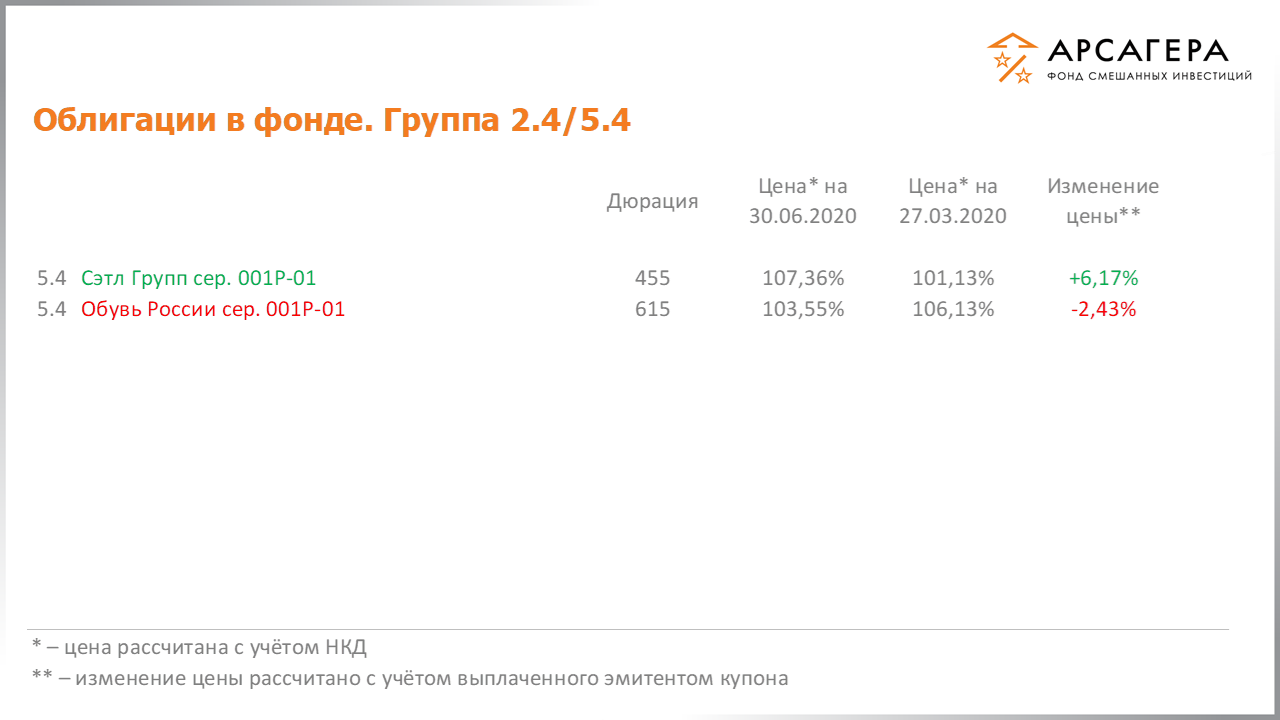

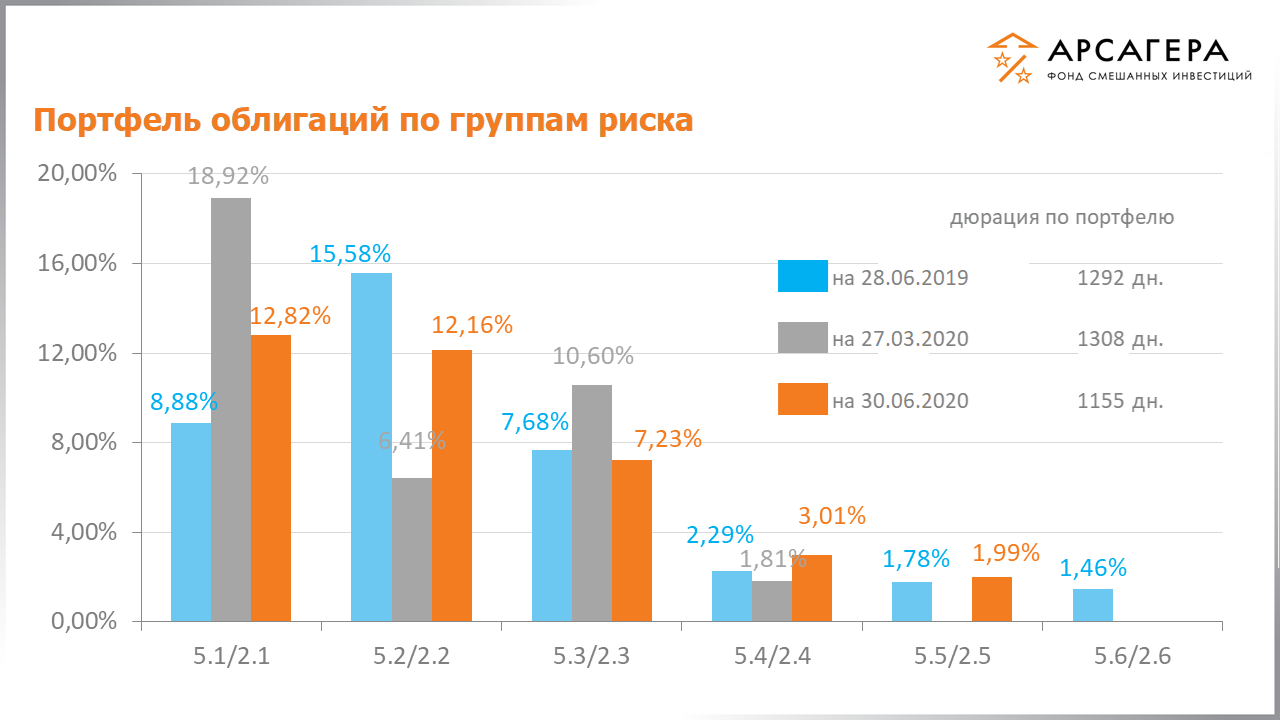

Рассмотрим структуру долговой части портфеля по группам риска за год и последний квартал.

Как видно из диаграммы в отчетном квартале доли групп 5.1/2.1, 5.3/2.3 сократились в пользу групп 5.2/2.2, 5.4/2.4 и 5.5/2.5. Более подробно узнать о группах риска можно на нашем сайте в разделе, посвященном ранжированию активов.

Рассмотрим изменение отраслевой структуры портфеля облигаций.

На квартальном окне существенно сократилась доля государственных и муниципальных облигаций, облигаций нефтегазовой отрасли, представители транспорта и потреб.сектора пополнили портфель.

На годовом окне существенно выросла доля облигаций фин.сектора. Снизились удельные веса государственных и муниципальных облигаций. Пополнили портфель представители транспорта и потреб.сектора, выбыли - представители энергетики.

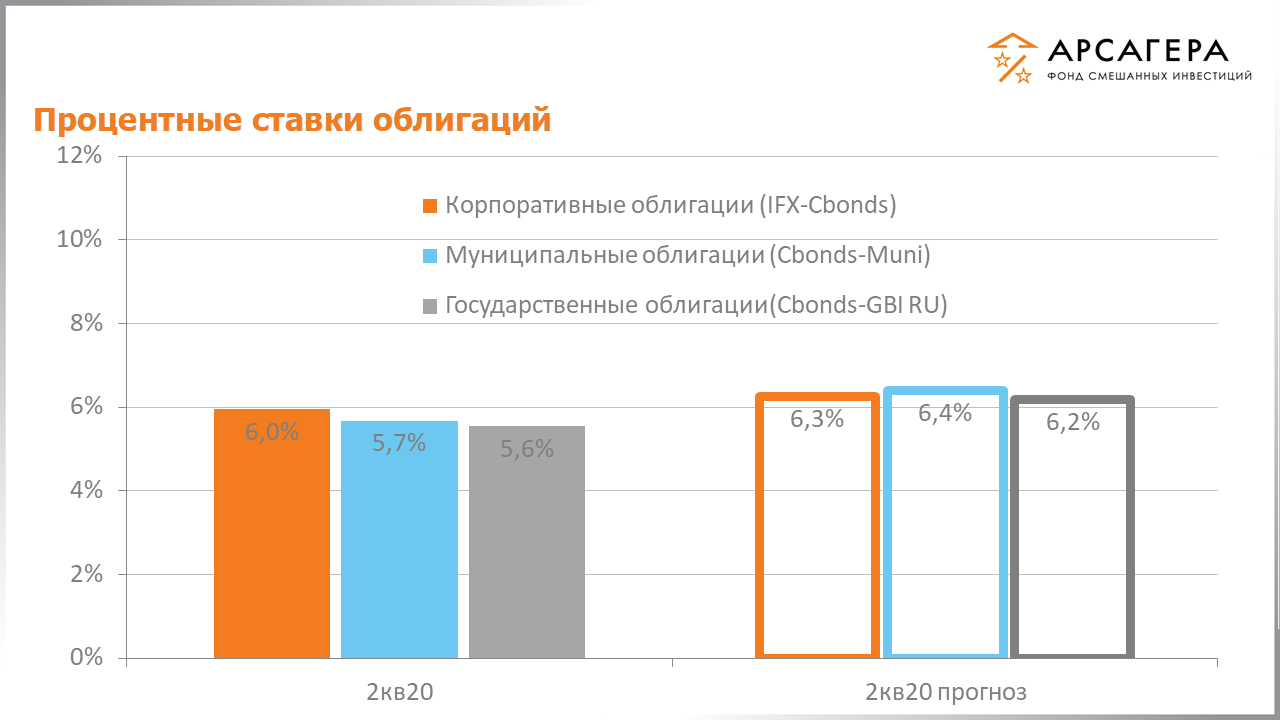

Обратимся к прогнозам вектора процентных ставок.

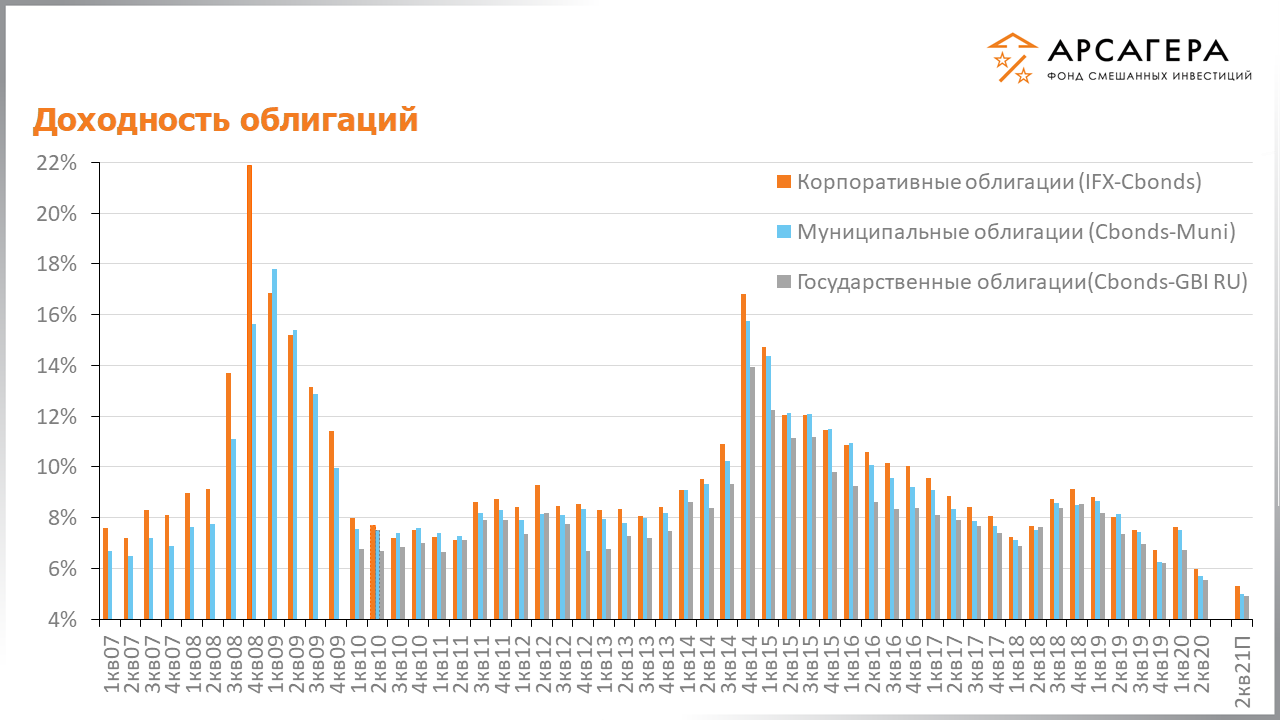

На плавающем окне в один год наши модели показывали, что процентные ставки на облигационном рынке должны снижаться. За этот период процентные ставки по корпоративным, муниципальным и государственным облигациям снизились с 8%, 8,2% и 7,4% до 6% 5,7% и 5,6% соответственно.

Рассмотрим динамику доходностей облигаций.

Справа представлены наши прогнозы. Согласно нашим ожиданиям, процентные ставки по корпоративным, муниципальным и государственным облигациям через год составят 5,3%, 5% и 4,9% соответственно.

Перейдем к портфелю акций. На конец 2 квартала доля акций в фонде составляла 61,9%.

Рассмотрим изменение отраслевой структуры портфеля.

На квартальном окне существенно вырос удельный вес строительной отрасли, представители транспорта покинули портфель.

На годовом окне значительное увеличение показала доля нефтегазового сектора, черной металлургии и строительства, сократился удельный вес энергетики, представители транспорта, потреб.сектора и минеральных удобрений покинули портфель.

График на ваших экранах иллюстрирует, насколько сильным было отклонение отраслевой структуры портфеля акций от индекса МосБиржи.

Основной вклад в отраслевое отклонение внесли следующие отрасли – энергетика, черная металлургия и цветная металлургия. В индексе МосБиржи доля энергетики и черной металлургии невелика, а удельный вес цветной металлургии, напротив, больше в составе индекса. Кроме того, в индексе представлены отрасли: связь, потребительский сектор, минеральные удобрения и транспорт, отсутствующие в составе фонда. Сравнив доходность фонда с доходностью индекса, Вы сможете сделать вывод о том, насколько успешным был выбор управляющей компании.

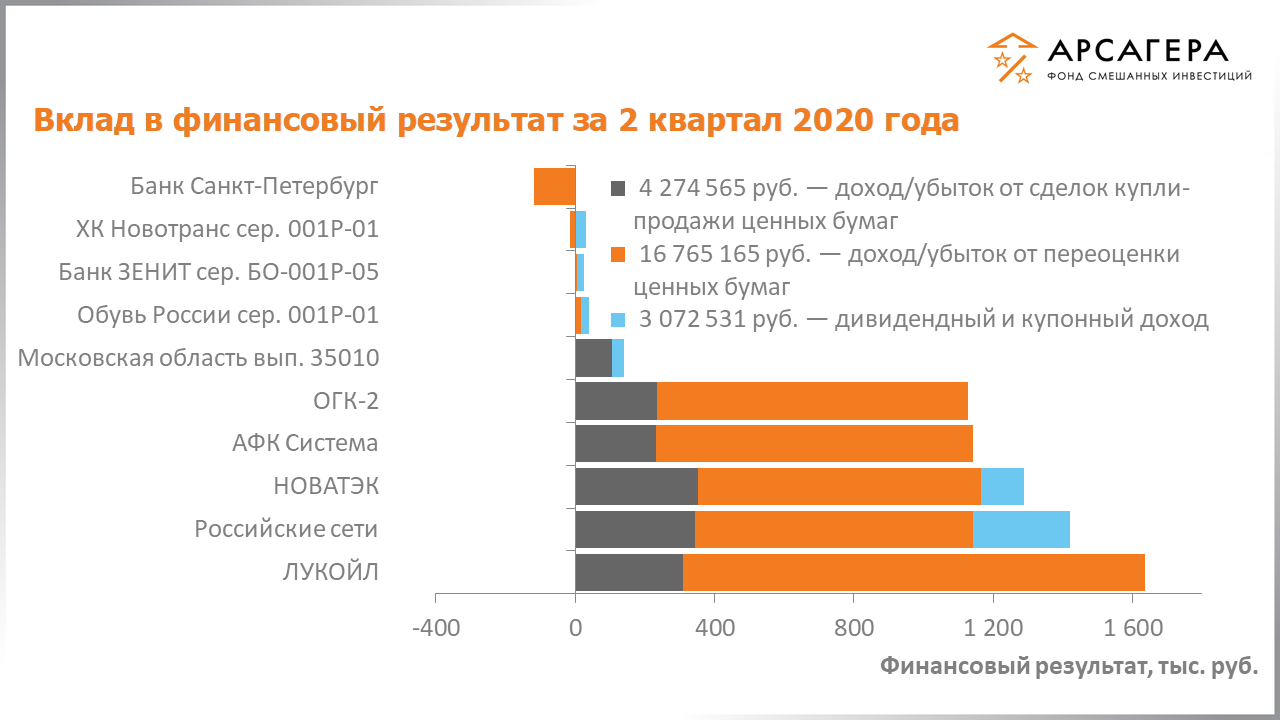

Давайте посмотрим, какие бумаги внесли наибольший вклад в итоговый финансовый результат во 2 квартале 2020 года.

Худший результат у Банка Санкт-Петербург, лучший результат у Лукойла.

Переходим к третьей части нашего отчета. Для исследования эффективности управления портфелем в нашей компании была разработана методика MARQ. Приведенная диаграмма позволит Вам сделать вывод о том, насколько эффективным было активное управление портфелем, по сравнению с пассивной стратегией. Детальное описание методики размещено на сайте компании. Оценить эффективность действий управляющей компании можно по двум критериям: 1) Динамика столбиков от первого к последнему (возрастающая или убывающая). 2) Положение последнего столбика относительно эталонов: композитного индекса и ТОП бумаг.

Комментируя результат по динамике столбиков, можно отметить, что на годовом окне она возрастающая. Результат управления портфелем за последний год оказался хуже результата индекса.

По итогам 2 квартала наблюдался нетто-приток денежных средств, который составил около 3,6 млн рублей и около 11,2 млн рублей за год. СЧА фонда на конец квартала составляет порядка 188,3 млн рублей.

Количество пайщиков - 341. Отметим, что в целом по всем открытым и интервальным фондам смешанных инвестиций произошел приток средств в размере около 4,2 млрд. руб за квартал и около 58,3 млрд. руб. за год.

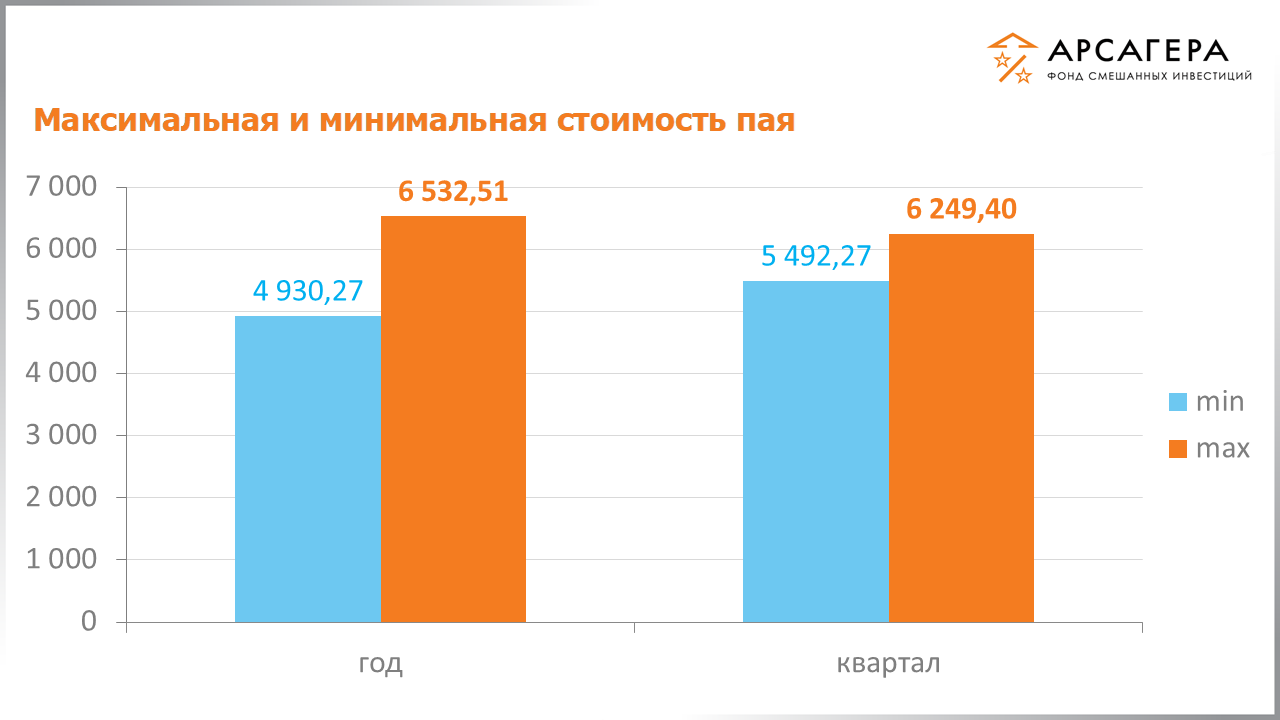

Следующая диаграмма покажет, каких максимумов и минимумов достигала расчетная стоимость пая на квартальном и годовом окнах.

На этом я прощаюсь с вами. С Вами был Вячеслав Питенко. Всего хорошего. До свидания.

194021, Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н, БЦ «Ренессанс», 8-й этаж. Тел. +7(812) 313-05-30

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Риски, связанные с инвестированием в паевые инвестиционные фонды, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Предоставляемая на сайте информация не является индивидуальной инвестиционной рекомендацией. Правила Закрытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — AМ» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.01.2008 г.