ПРОТЕК (PRTK)

Потребительский сектор

Итоги 2014 года: рекордная прибыль

ПРОТЕК раскрыл консолидированную финансовую отчетность по МСФО за 2014 год.

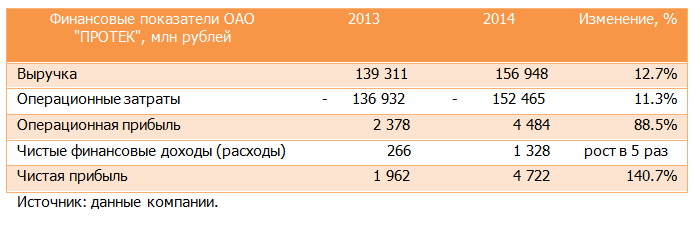

Совокупная выручка компании увеличилась почти на 12.7% - до 157 млрд рублей. Основной вклад в это увеличение внес сегмент дистрибуции, чья выручка достигла 127.5 млрд рублей (+10.9%). Количество аптек увеличилось до 1 202 (+21.7%), что способствовало росту совокупной выручки сегмента «Розница» на 21% - до 24.1 млрд рублей. Выручка производственного сегмента выросла на 20% - до 5.4 млрд рублей, несмотря на то, что в отчетном периоде компания произвела 37.6 млн упаковок лекарственных средств (-2.2%).

Операционные затраты прибавили только 11.3%, составив 152.5 млрд рублей. В итоге операционная прибыль компании составила почти 5 млрд рублей (+88.5%). Столь резкому росту способствовало, в частности, восстановление резервов по судебным процессам с ОАО «АВВА РУС», где «ЦВ Протек» выступала ответчиком, частично возместив ущерб истца. От ряда претензий ОАО «АВВА РУС» отказалось и иски отозвало.

Долговая нагрузка ПРОТЕКа невелика – только 310 млн рублей, кроме того, финансовые вложения компании и выданные займы достигают почти 6 млрд рублей, из них около трети – валютные, что привело к положительным курсовым разницам в размере 1.2 млрд рублей. В итоге чистые финансовые доходы компании выросли в 5 раз – до 1.3 млрд рублей.

Чистая прибыль ПРОТЕКа увеличилась почти в 2.5 раза, составив 4.7 млрд рублей. Мы ожидаем, что средний темп роста продаж компании в ближайшие пару лет составит около 7-10%. Исходя из текущих котировок, акции Протека торгуются с коэффициентами P/E 2015 – 6 и P/BV – 0,8. Рентабельность собственного капитала (ROE) в 2014 г. составила 22%. На данный момент акции эмитента и в число наших приоритетов не входят. Мы видим более интересные возможности как на рынке в целом, так и в рамках потребительского сектора.

-

Итоги 2014 года: рекордная прибыль

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 8

Елена Ланцевич

Гость

Александр Шадрин

Александр Шадрин

20 Finic

20 Finic

Артем Абалов

20 Finic