ПРОТЕК (PRTK)

Потребительский сектор

Операционные показатели 2013 года: темпы роста выручки замедляются

Группа компаний ПРОТЕК подвела итоги продаж 2013 года.

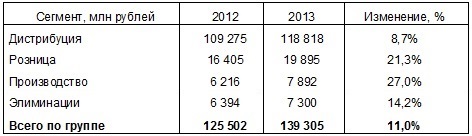

Источник: данные компании.

Доходы по сегменту дистрибуции составили 118,8 млрд рулей (+8,7%, здесь и далее г/г). Увеличение оказалось менее заметным, чем в прошлом году (+16,5%) – в компании это объясняют нарастающей конкуренцией на данном рынке.

Доходы розницы совсем немного не дотянули до 20 млрд рублей (+21,3%), но превысили прошлогодний темп прироста (+18,9%). Давайте посмотрим, благодаря чему розничный сбыт достиг такой величины.

Источник: данные компании.

Как видно из цифр, приведенных выше, выручка сопоставимых аптек (функционировавших в течение 1 полного года) увеличилась на 7,2% за счет роста среднего чека (+10,1%), трафик же снизился на 2,7%.

Отметим, что общее количество аптек под управлением Группы ПРОТЕК в отчетном периоде выросло с 805 до 992.

Наиболее впечатляющими по динамике оказались доходы сегмента «Производство», увеличившиеся до 7,9 млрд рублей (+27%). Впечатляющий рост компания связывает с расширением присутствия в структуре сбыта собственных препаратов. Количество реализованных упаковок увеличилось на 39% - до 38,4 млн штук.

Элиминации внутригрупповых доходов составили порядка 7,3 млрд рублей. В результате общая выручка Группы ПРОТЕК возросла до 139,3 млрд рублей (+11%).

Вышедшие результаты оказались несколько хуже наших ожиданий в части сегмента дистрибуции, где мы ожидали более интенсивной динамики. В целом опубликованные итоги мы оцениваем нейтрально и считаем, что основными драйверами роста доходов в будущем выступят сегменты розничных продаж и собственного производства лекарственных средств. По нашим оценкам, бумаги компании оценены рынком достаточно высоко и в число наших приоритетов не входят.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 8

Елена Ланцевич

Гость

Александр Шадрин

Александр Шадрин

20 Finic

20 Finic

Артем Абалов

20 Finic