Novabev Group (бывш. Белуга Групп) (BELU)

Потребительский сектор

Итоги 2016 года: по-прежнему символический ROE

Синергия раскрыла консолидированную финансовую отчетность по МСФО за 2016 год.

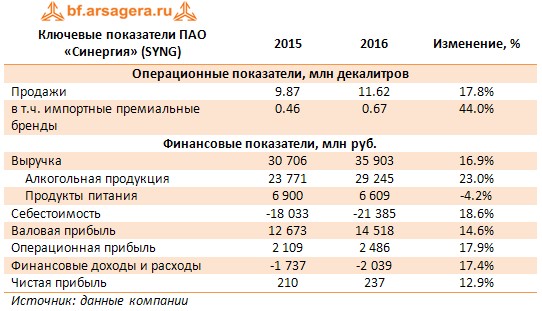

В отчетном периоде отгрузки алкогольной продукции составили 11.6 млн декалитров (+17.8%), рост продаж импортных премиальных брендов составил 44% (со 460 тыс. декалитров до 670 тыс. декалитров. В результате выручка по данному направлению увеличилась почти на четверть – до 29.2 млрд рублей. Выручка от продуктов питания сократилась на 4.2% до 6.6 млрд рублей на фоне слабой ценовой конъюнктуры на мясо птицы. В итоге общая выручка компании достигла 35.9 млрд руб. (+16.9%).

Себестоимость реализации увеличилась на 18.6%, составив 21.4 млрд рублей из-за роста материальных расходов (+20.7%), что отчасти обусловлено увеличением импортных закупок. В итоге валовая прибыль компании выросла на 14.6%, достигнув 14.5 млрд рублей.

Коммерческие и административные расходы продемонстрировали рост на 13.9%, составив 12 млрд рублей – драйверами стали затраты на транспортировку, рекламу и продвижение (5.9 млрд рублей, +10.4%), а также расходы на заработную плату (+19.5%). Стоит отметить, что в отчетном периоде прочие расходы составили 208 млн рублей против прочих доходов в 2015 году в размере 278 млн рублей, сформированных, главном образом, доходами от выбытия активов. В итоге операционная прибыль выросла на 17.9% – до 2.5 млрд рублей.

За год долговое бремя компании выросло на 500 млн рублей, достигнув 9 млрд рублей, а чистые финансовые расходы компании выросли до 2 млрд рублей (+17.4%). В результате чистая прибыль Синергии выросла на 13%, составив 237 млн рублей. Показатель рентабельности собственного капитала остался на уровне прошло года, едва превысив 1%.

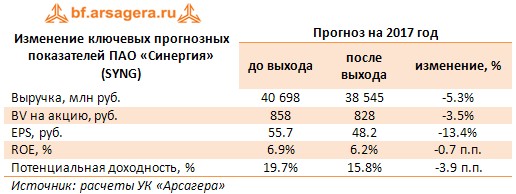

Вышедшая отчетность оказалась несколько хуже наших прогнозов. По нашим оценкам, финансовые результаты Синергии в будущем будут расти, так как компания развивает собственную продуктовую линейку, выходит на новые рынки сбыта и является одним из крупнейших независимых импортеров премиальных спиртных напитков. В своих моделях мы закладываем более стремительный рост показателей компании с 2017-2018 гг., с выходом к уровню по ROE в 10-11% к 2020 году.

Бумаги Синергии торгуются с P/BV 2016 около 0.7 и не входят в число наших приоритетов.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Итоги 2016 года: по-прежнему символический ROE

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 10

Андрей Дандерфер

Добрый день! Что Вы думаете насчёт законопроекта, в котором предлагается запретить размещение алкомаркетов в жилых домах? Насколько это возможно?Какие последствия ждут компанию?

Спасибо.

Елена Ланцевич

Добрый день! Влияние этого законопроекта на деятельность компании будет зависеть от его конечной редакции. Необходимо понять, что будет пониматься под алкомаркетом, будут ли какие-либо исключения для компаний. После этого можно будет делать выводы о последствиях для Новабев Групп.

Сергей Реморенко

Добрый день! А почему прибыль до налогов и чистая равны в прогнозе?

Елена Ланцевич

Добрый день! Это опечатка, мы исправили. Спасибо за Вашу внимательность.

Елена Ланцевич

Азат Даминов

Артем Абалов

Антон Лауфер

Сергей Краснощока