Группа ЛСР (LSRG)

Строительство, недвижимость

Обратный выкуп: обращение к членам совета директоров ПАО "Группа ЛСР"

Документ содержит информацию о мерах по увеличению:

- балансовой и рыночной стоимости акций ПАО «Группа ЛСР»;

- прибыли и размера дивиденда на акцию;

- эффективности использования собственного капитала.

Кто мы

ОАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по ссылке http://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/ analiz_sostoyaniya_korporativnogo_upravleniya/.

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 08/06/15 под управлением компании находится пакет акций ПАО «Группа ЛСР» в размере 46 070 штук (0,045% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «Группа ЛСР» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

- «Обязательства акционерного общества перед кредиторами и акционерами»

- «Кто знает и определяет цену акций?»

- «Биссектриса Арсагеры или что должна делать компания»

- «Мировой опыт управления акционерным капиталом».

Исходные параметры

ПАО «Группа ЛСР» - одна из ведущих российских интегрированных компаний в сфере производства стройматериалов, девелопмента и строительства.

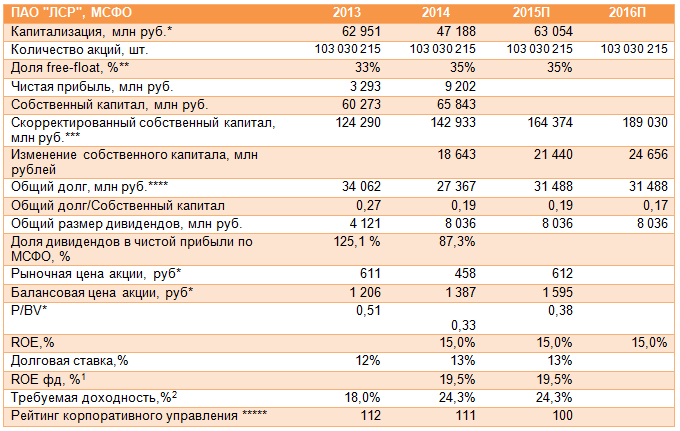

Компания ведет успешную операционную деятельность, ежегодно увеличивая собственный капитал. В планах компании – достижение лидирующих позиций среди промышленно-строительных групп России по капитализации. В таблице 1 приведены результаты деятельности ПАО «Группа ЛСР» за 2 последних года, а также прогноз финансовых показателей на 2015 и 2016 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ПАО «Группа ЛСР», результаты и прогнозы деятельности.

Примечания:

* - данные 2015 г. на 08.06.2015г.;

** - информация по состоянию на июнь 2015 года;

*** - учитывает действительную рыночную стоимость жилых проектов, определенную с учетом будущих генерируемых денежных потоков от продажи квартир

**** - сумма долгосрочных и краткосрочных заемных средств.

***** - по методике ОАО «УК «Арсагера» http://arsagera.ru/files/KU/lsrg.pdf

Источник: финансовая отчетность ПАО «Группа ЛСР» по МСФО за 2014 год, расчеты УК «Арсагера».

При рассмотрении деятельности ПАО «Группа ЛСР» необходимо учитывать следующее обстоятельство. В отличие от большинства компаний, где отчетность по МСФО в полной мере отражает масштабы бизнеса и консолидированные финансовые показатели, строительные компании, имеющие значительные проекты в области жилой недвижимости, обладают своими особенностями отражения в бухгалтерском балансе размера собственного капитала. Стандарты отчетности МСФО не предусматривают обязательной переоценки проектов жилой недвижимости (доминируют в общем портфеле проектов ПАО «Группа ЛСР). До момента продажи квартир они переоцениваются не по справедливой стоимости, а по фактической себестоимости. Вследствие этого собственный капитал, а именно он играет решающую роль при оценке бизнеса в сфере строительства и девелопмента, отражается в отчетности по заниженной стоимости.

Косвенно, о реальной стоимости портфеля проектов недвижимости можно судить по отчетам независимого оценщика. Но даже данные оценщика зачастую показывают значительное расхождение между рыночной стоимостью проекта и стоимостью, которую в итоге получает компания в результате фактических продаж. Поэтому при анализе деятельности строительных компаний мы проводим нормализацию балансового капитала: переходим от стоимости проектов, отраженных в отчетности по стоимости создания, к их действительной рыночной стоимости, определенной с учетом будущих генерируемых денежных потоков от продажи проектов.

ПАО «Группа ЛСР» целесообразно проводить переоценку всех проектов по рыночной цене и отражать ее целиком в составе собственного капитала. Это повысило бы прозрачность и привлекательность компании для инвесторов, а адекватное отражение собственного капитала в бухгалтерском балансе позволило бы улучшить характеристики кредитоспособности компании и удешевить тем самым обслуживание своего долга.

Важнейшей характеристикой бизнеса является рентабельность собственного капитала (ROE). По итогам 2014 показатель ROE ПАО «Группа ЛСР» составил около 15%, и в дальнейшем, по прогнозам УК «Арсагера», данный показатель будет находиться на стабильном уровне. Мы ожидаем, что собственный капитал компании продолжит свой рост, с темпами 15-20% ежегодно.

На вторичном рынке компания торгуется с коэффициентом P/BV около 0,4. Другими словами, собственный капитал компании оценен инвесторами ниже половины его реальной стоимости. Так как рентабельность собственного капитала при реализации строительных проектов компании «ЛСР» (20,0%)[3] превышает требуемую инвесторами доходность (19,5%), то стоимость акций ПАО «Группа ЛСР» на вторичном рынке не должна быть ниже балансовой стоимости. Как следствие, текущая цена акций компании представляется нам крайне заниженной. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать компания».

Предложения по повышению эффективности деятельности ПАО «Группа ЛСР»

Исходя из предпосылок МУАК, УК «Арсагера» считает, что для повышения рыночной стоимости ПАО «Группа ЛСР» руководство компании должно провести выкуп собственных акций со вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «Группа ЛСР», поскольку компания обладает существенными возможностями для повышения эффективности своей деятельности.

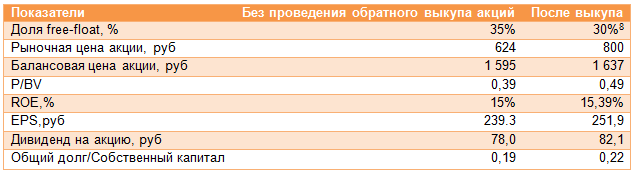

Таблица 2. Возможные параметры выкупа (пример).

Источник: финансовая отчетность ПАО «Группа ЛСР» по МСФО, расчеты УК «Арсагера».

Далее мы бы хотели пояснить на цифрах, почему проведение операции обратного выкупа повлечет за собой повышение эффективности деятельности ПАО «Группа ЛСР». Дело в том, что фактический ROE компании сопоставим с требуемой инвесторами доходностью от вложения в акции компании (19,5%) и превосходит средневзвешенную ставку долга ПАО «Группа ЛСР» (13%)[7].

В связи с этим, на наш взгляд, руководству компании в качестве источников финансирования обратного выкупа можно использовать заемные средства. Соотношение общего долга и собственного капитала по итогам 2014 года составляет комфортное значение порядка 0,2. Учитывая планы по вводу новых объектов, а также генерируемые компанией потоки, можно допустить, что по итогам года размер долга останется примерно на текущем уровне.

Цену выкупа УК «Арсагера» рекомендует определить в размере 800 рублей за акцию, что почти на треть превышает текущую рыночную цену, а размер обратного - в количестве 5% от уставного капитала и около 14% акций, находящихся в свободном обращении. Таким образом, в денежном выражении объем выкупа составит около 4,1 млрд рублей.

Напомним, что Годовое общее собрание акционеров ПАО «Группа ЛСР» постановило направить часть чистой прибыли по итогам 2014 года на дивиденды в размере порядка 8 млрд рублей. По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров. Утверждение Годовым общим собранием дивидендов означает, что средства для их

выплаты у ПАО «Группа ЛСР» имеются. В связи с этим, мы обращаем внимание, что компании было бы выгоднее средства в размере 4,1 млрд рублей направить на выкуп акций, а не на выплату дивидендов. От операции выкупа ПАО «Группа ЛСР» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и приведением стоимости компании на вторичном рынке в соответствие с ее балансовой стоимостью.

ПАО «Группа ЛСР» выгодно проводить операцию обратного выкупа по цене 800 руб., что существенно ниже балансовой цены – примерно 1390 руб., посчитанной исходя из скорректированного собственного капитала, так как доходность подобной инвестиции (ROEвыкупа) составит как минимум 30% (ROEфакт *BV / Pвыкупа), что существенно превышает ROEфакт (15%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEфакт; если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEфакт на размер соотношения BV/ Pвыкупа.

Отметим, что ставка ROEвыкупа превышает альтернативные возможности вложения средств. Она превышает ROEфд, а также ставку, по которой ПАО «Группа ЛСР» способна разместить средства на банковских депозитах.

Мы хотим обратить внимание, что за год (с 08.06.2014 по 08.06.2015 г.) объем торгов акциями «Группа ЛСР» на Московской бирже составил всего около 2,8 млрд рублей. Из этого следует то, что текущая стоимость компании ПАО «Группа ЛСР» на вторичном рынке задается крайне малым объемом торгов и не отражает настоящих успехов компании. Рекомендованный УК «Арсагера» объем выкупа - 4,1 млрд рублей, по нашему мнению, должен оказать серьезное влияние на оценку ПАО «Группа ЛСР», так как он почти в 1,5 раза превышает годовой объем торгов акциями компании на российском фондовом рынке. На наш взгляд, после проведения указанной операции компания будет оценена существенно выше ее текущей стоимости, но для целей примера мы выбираем консервативный сценарий и считаем, что после проведения обратного выкупа на вторичном рынке компания будет оценена по цене выкупа (800 рублей).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 5% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже своей реальной балансовой цены.

Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

Таблица 3. Эффект для акционеров и основной деятельности компании.

Источник: финансовая отчетность ПАО «Группа ЛСР» по МСФО, расчеты УК «Арсагера».

- После проведения операции обратного выкупа балансовая цена акции по итогам 2015 года вырастет до 1 637 (+2,6%);

- Значение ROE компании по итогам 2015 года вырастет на 0,39 п.п. - до 15,39%;

- Прибыль на акцию (EPS) вырастет на 12,6 рубля или на 5,3%, а экономический эффект от выкупа составит примерно 1,2 млрд руб. рублей[9], иными словами, сумма, вложенная обществом от имени своих акционеров (4,1 млрд. руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 1,2 млрд. руб.

- Рыночная цена акции поднимется до 800 руб. («консервативный» сценарий), то есть капитализация компании вырастет почти на 30% (к цене закрытия торгов на Московской бирже 08.06.2015 г.);

- Рост дивидендов на акцию по итогам 2015 года может составить 5,3%;

- Соотношение P/BV возрастет с 0,39 до 0,49;

- Соотношение общий долг / собственный капитал в 2015 году составит 0,22.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на акцию, а финансовое положение ПАО «Группа ЛСР» с учетом возросшего долга по-прежнему останется комфортным.

Кроме того, проведение этой операции, по оценкам УК «Арсагера» приведет к росту курсовой стоимости акций ПАО «Группа ЛСР» на вторичном рынке, как минимум, до объявленной цены выкупа.

В качестве косвенных позитивных факторов выкупа мы также указываем следующие:

- Акционеры, которые не будут участвовать в выкупе наряду с улучшением таких показателей, как балансовая цена акции, прибыль на акцию, также увеличат свою долю в уставном капитале акционерного общества;

- Если в результате выкупа доля крупного акционера превысит установленные законом пороги участия 30, 50, 75%, то, в соответствии со статьей 84 Федерального закона «Об акционерных обществах», такие акционеры будут освобождены от направления в общество обязательной оферты.

- ПАО «Группа ЛСР» укрепит репутацию публичной компании, что представляется весьма важным в свете выбранной стратегии по достижению лидерства среди промышленно-строительных групп России по капитализации. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Сокращение на первых порах доли акций в свободном обращении может быть не просто компенсировано в дальнейшем; размер «free-float» может быть даже увеличен за счет новых публичных размещений, но уже по ценам не ниже балансовой стоимости. Подобные действия окажут положительное влияние на ликвидность акций и капитализацию компании. Такие размещения могут проводиться как за счет эмиссии новых акций, так и за счет продажи пакетов акций мажоритарными акционерами. Целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ПАО «Группа ЛСР» со стороны инвестиционного сообщества.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «Группа ЛСР».

[1] ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Посчитана, исходя из структуры портфеля ОАО «Группа ЛСР» и средней нормы доходности, взятой в разрезе различных сегментов недвижимости.

[2] Доходность, которую инвесторы ожидают получить в виде курсового роста и дивидендов от вложений в акции данного бизнеса. В качестве ориентира требуемой доходности ОАО «Группа ЛСР» взята ставка по долговым обязательствам компании, увеличенная в 1,5 раза.

[3] ROE строительных проектов компании не следует путать с общим ROE компании.

[4] Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[5] Для расчета взят прогноз реального собственного капитала ОАО «Группа ЛСР» на конец 2015 года.

[6] Механизм расчета данного показателя приведен на следующей странице.

[7] Данные взяты из отчетности по МСФО за 2014 год.

[8] В случае, если объем выкупа оставит 5,1 млн. шт. акций и мажоритарный акционер не будет участвовать в выкупе.

[9] Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 12,6 руб. * 97,9 млн шт. ао = 1,2 млрд руб.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 89

Артем Абалов

Алла Кочина

Игорь Науменко

Артем Абалов

Елена Ланцевич

Денис Зинченко

Елена Ланцевич

Алла Кочина

Елена Ланцевич

Георгий Докучаев

Елена Ланцевич

Артем Абалов

Дмитрий Попов

Антон Лауфер

Алексей Астапов

Антон Лауфер

Артем Абалов

Антон Лауфер

Артем Абалов

Илья Федин

Артем Абалов

Илья Федин

Артем Абалов

Николай Комышан

Артем Абалов

Алексей Зыков

Алексей Астапов

В более строгом виде это описано в правилах расчета СЧА https://arsagera.ru/library/download/946335

Иван Позднев

Артем Абалов

Иван Позднев

Елена Ланцевич

Ирина Попова

Елена Ланцевич

Ирина Попова

Артем Абалов

Иван Иванов

Иван Иванов

Александр Шадрин

Антон Лауфер

Андрей Валухов

Константин Дубровин

Артем Абалов

Лев Кунегин

Андрей Валухов

Андрей Валухов

Оценку стоимости проектов в размере 185 млрд рублей не найти в балансе, так как в отчетности по МСФО проекты жилой недвижимости, как Вы обратили внимание, признаются в качестве запасов. А так как это запасы, то оцениваются они по наименьшей из двух величин - по себестоимости или по чистой цене продажи. То есть до тех пор, пока ЛСР реализует проекты с прибылью, их оценка в балансе будет ниже той, которая представлена в отчете независимого оценщика.

Балансовую цену акции в 1800 рублей исходя из стоимости портфеля проектов мы приводим скорее для справки и не опираемся на нее при выборе акций в портфель. В дальнейшем, возможно, мы избавимся от этого показателя в наших постах, чтобы не вводить читателей в заблуждение.

Методике оценки девелоперов посвящена отдельная статья, с ней можно ознакомиться здесь.

http://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/education/kak_my_prognoziruem_ceny_akcij_stroitelnyh_kompanij/

Андрей Валухов

Добрый день. Стоимость собственного капитала в расчете на акцию в 1800 рублей получена делением стоимости портфеля проектов, оцененной независимым оценщиком (185,5 млрд рублей), на количество акций компании (103 млн штук). Оценка без учета долга получена вычитанием из стоимости портфеля проектов долговой нагрузки компании (77 млрд рублей).

Сам отчет можно найти по этой ссылке

http://www.lsrgroup.ru/media/files/Valuation-Report_LSR_RUS_2018_final.pdf

1. 185.5 млрд рублей - это не только земля, каждый проект оценивается отдельно методом дисконтирования денежных потоков с учетом ожидаемой выручки от продажи квартир по конкретному объекту и индивидуальной ставки дисконтирования.

Оценку в 185.5 млрд рублей можно найти на странице 53 отчета по ссылке.

2. Можете дать ссылку на страницу документа, где Вы встретили фразу "yet to be sold in our projects". В любом случае, из контекста следует, что это площадь квартир по всем проектам, которые будут проданы в будущем.

Елена Ланцевич

Сергей Белый

Елена Ланцевич

Сергей Белый

Александр Шадрин

Добрый день, Дмитрий!

Согласно раскрытию информации Группой ЛСР дочерняя компания – ООО «ЛСР. Управляющая компания» - осуществляет подобные приобретения, главным образом, на Московской бирже. Вместе с тем, опираясь на пресс-релиз, выпущенный в декабре 2017 года, компания может выкупать собственные акции также на внебиржевом рынке и в форме ГДР на Лондонской бирже. Данные об объемах торгов на Московской бирже - http://www.moex.com/ru/marketdata/#/secid=LSRG&boardgroupid=57&mode_type=history&mode=instrument&date_from=2018-01-12&date_till=2018-02-12 Можно посмотреть объемы сделок в Основном режиме и Внебиржевые сделки. Лондонская биржа - http://www.londonstockexchange.com/exchange/prices-and-markets/stocks/summary/company-summary/US50218G2066USUSDIOBE.html?lang=en

Дмитрий Попов

Елена Ланцевич

Дмитрий Попов

Артем Абалов

Дмитрий Попов

qdas

Андрей Валухов

Андрей Валухов

qdas

Дмитрий Попов

Артем Абалов

Сергей Белый

Андрей Валухов

Дмитрий Попов

Андрей Валухов

Дмитрий Трефилов

Андрей Валухов

Николай Потапов

Андрей Валухов

Сергей Белый

Артем Абалов

Дмитрий Трефилов

Артем Абалов

Дмитрий Трефилов

Елена Ланцевич

Дмитрий Трефилов

Артем Абалов

С. Г.О.

Артем Абалов

Дмитрий Попов