Северсталь (CHMF)

Черная металлургия, добыча угля и железной руды

Итоги 1 п/г 2015 года: выручка в рублях выросла на треть

Северсталь раскрыла консолидированную финансовую отчетность за первое полугодие 2015 года. Оговоримся, что нами будут проанализированы данные отчетности в рублях в сопоставлении с результатами первого полугодия 2014 года, в которых не учитываются результаты выбывшего североамериканского дивизиона.

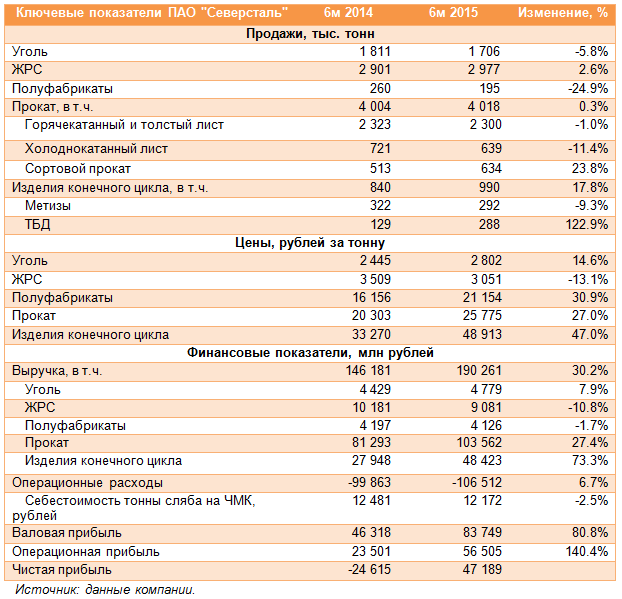

Совокупная выручка компании выросла чуть более чем на 30%, достигнув 190.3 млрд рублей. Заметим, что 37% выручки компании пришлось на экспорт. Продажи угля сократились почти на 6% — до 1 706 тыс. тонн, при этом рублевая цена выросла на 14.6% — до 2 802 рублей за тонну. Несмотря на увеличение продаж железнорудного сырья на 2.6% выручка по данному направлению снизилась почти на 11% до 9.1 млрд рублей – девальвация не оказала поддержки ценам на ЖРС, снизившимся на 13% в рублевом эквиваленте.

Северстали удалось увеличить продажи проката на 0.3%, которые составили 4 018 тыс. тонн, основная причина – увеличение реализации сортового проката почти на четверть. Выручка по этому сегменту прибавила 27.4%, составив 103.6 млрд рублей на фоне роста рублевых цен на прокат, выросших на 27% — до 25 775 рублей за тонну. Другим важным драйвером роста выручки послужил сегмент изделий конечного цикла, продажи по которому выросли на 18% — до 990 тыс. тонн, а выручка прибавила почти три четверти, составив 48.4 млрд рублей. Причина стремительного роста – троекратное увеличение выручки от реализации труб большого диаметра, которая достигла 22 млрд рублей. Физические объемы реализации ТБД выросли в 2.2 раза.

Себестоимость произведенной продукции увеличилась на 6.7%, составив 106.5 млрд рублей, при этом средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате снизилась на 2.5% — до 12 172 рублей. Валовая прибыль увеличилась на 81%, достигнув 83.75 млрд рублей.

Коммерческие и административные расходы выросли на 18%, составив 27.2 млрд рублей, из-за увеличения сбытовых затрат. Операционная прибыль выросла почти в 2.5 раза, составив 56.5 млрд рублей.

Долговая нагрузка составила 161.4 млрд рублей, сократившись за полугодие на 31 млрд рублей. В итоге чистая прибыль Северстали составила 47.2 млрд рублей.

Отчетность вышла в целом в соответствии с нашими ожиданиями. На наш взгляд, первое полугодие текущего года станет самым удачным для отечественных металлургических компаний, представляя собой идеальную комбинацию роста объемов производства и сокращения затрат на фоне сохранения слабого рубля. Во втором полугодии станет заметнее опережающий рост расходов относительно выручки. Учитывая, что черная металлургия является одной из самых чувствительных отраслей к изменению курса рубля, на первый план выйдет способность компаний контролировать свои затраты. Мы видим, что после продажи американских активов Северстали это удается достаточно хорошо. Поддержку акциям компании окажет и дивидендная политика, направленная на регулярные выплаты промежуточных дивидендов, рекомендованные советом директоров дивиденды по итогам второго квартала составили 12.63 рубля. На данный момент бумаги компании торгуются исходя из P/BV около 3 и P/E 2015 в районе 6, и потенциально могут быть включены в число диверсифицированных портфелей наиболее ликвидных акций.

-

Итоги 1 п/г 2015 года: выручка в рублях выросла на треть

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 18

Елена Ланцевич

Александр Борисовский

Елена Ланцевич

ссылка

ссылка

Анастасия Таганова

Артем Абалов

Антон Лауфер

Андрей Валухов

Алексей Судаков

Алексе Новгородов

Елена Ланцевич

Гость

Елена Ланцевич

Никита Селенков

alex 1273

Артем Абалов

alex 1273