Интер РАО ЕЭС (IRAO)

Электрогенерация

Итоги 2016 г.: проблемный Пересвет омрачил результаты

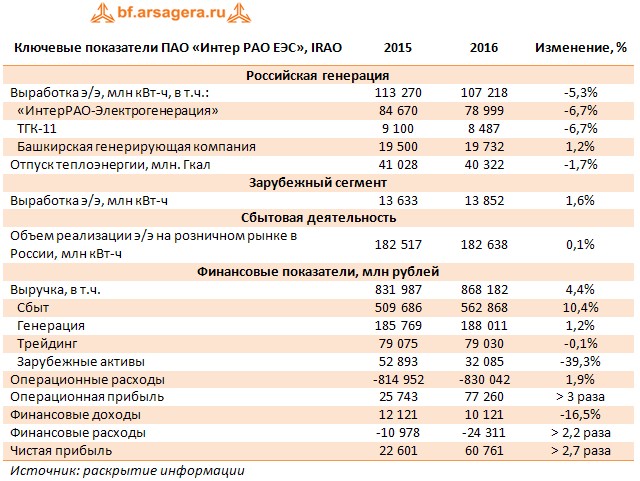

Холдинг ИНТЕР РАО ЕЭС опубликовал консолидированную финансовую отчетность по МСФО за 2016 г.

Совокупная выручка холдинга выросла почти на 4,4% и составила 868,2 млрд рублей.

Основным драйвером роста выступили доходы от продажи электроэнергии. Увеличение выручки в сбытовом сегменте 10,4% до 562,9 млрд руб. связано, как с ростом отпускных цен для конечных потребителей, так и с увеличением клиентской базы.

Рост выручки в генерирующем сегменте на 1,2% до 188 млрд рублей обусловлен ростом тарифов в подсегменте «Теплогенерация» (ТГК-11 и «Башкирская генерирующая компания»)

Снижение выручки в подсегменте «Электрогенерация» на 1,6 млрд рублей (1,3%) до 117,7 млрд рублей произошло из-за сокращения выработки электроэнергии станциями АО «Интер РАО – Электрогенерация». Это обусловлено выводом из эксплуатации устаревшего оборудования на Верхнетагильской, Черепетской и Южноуральской ГРЭС, а также ремонтом двух энергоблоков Пермской ГРЭС. Данный эффект был частично нивелирован ростом выручки от реализации мощности, которого удалось достичь благодаря увеличению объёмов и цен поставок в секторе ДПМ.

Выручка сегмента «Трейдинг» практически не изменилась и составила 79,0 млрд рублей. Эффект от прекращения поставок электроэнергии на территорию Украины в рамках коммерческих договоров был замещён, прежде всего, ростом объёмов поставок в направлении Финляндии.

Значительное уменьшение выручки в сегменте «Зарубежные активы» – на 20,8 млрд рублей (39,3%), до 32,1 млрд рублей, – в основном обусловлено поэтапной реализацией долей в активах, расположенных в Армении.

По линии прочих операционных доходов отметим доход в 31,9 млрд руб. за счет продажи 40,29% акций ПАО «Иркутскэнерго».

Безусловным достижением компании стала скромная динамика операционных расходов. Такого эффекта удалось достичь за счет сдерживания роста или даже за счет снижения ряда статей затрат. В частности, рост расходов на покупную электроэнергию и мощность составили всего 2,4% (327,7 млрд рублей). Значительное снижение расходов произошло в результате выхода из состава дочерних компаний в ноябре 2015 года активов, расположенных на территории Республики Армения, а также в связи с уменьшением объёма экспортных поставок электроэнергии в направлении Украины и Казахстана. В то же время в сбытовом сегменте затраты возросли в связи с увеличением объёмов продаж и рыночных цен на покупную электроэнергию и мощность по сравнению с сопоставимым периодом.

Расходы на технологическое топливо снизились на 16,7 млрд рублей (11,9%), до 124,4 млрд рублей. Этому способствовало как снижение выработки электроэнергии станциями сегмента «Генерация – Российские активы» в связи с ремонтом и выводом из эксплуатации неэффективных мощностей, так и экономией за счёт перехода на закупку газа для российских генерирующих активов у НК «Роснефть» на более выгодных условиях. Дополнительное уменьшение расходов достигнуто на станции Trakya, расположенной в Турции, вследствие снижения мировых цен на газ.

Помимо этого, компания достигла положительного эффекта от ввода блока №9 в рамках ДПМ на Черепетской ГРЭC в 2015 году, а также от переаттестации ранее введённых блоков и увеличению расчётной цены реализации мощности в секторе ДПМ. Кроме того, существенный вклад в результат внесла экономия при закупках топлива. При этом выработка электроэнергии сократилась вследствие остановов энергоблоков на ремонт и вывода из эксплуатации неэффективных мощностей.

В итоге операционная прибыль холдинга выросла в три раза до 77,3 млрд руб.

Дополнительный доход холдинг получил от деятельности своих зависимых обществ (Нижневартовская ГРЭС, Экибастузская ГРЭС-2, Светодиодные Системы). Доля в прибыли ассоциированных компаний и совместных предприятиях составила 5,5 млрд рублей (год назад – убыток 0,1 млрд рублей). Данное изменение объясняется двумя факторами: отсутствием убытка от участия в совместном предприятии АО «Станция Экибастузская ГРЭС-2», который был признан в 2015 году из-за девальвации казахстанского тенге, а также признанием по итогам 2016 года доли в прибыли совместных предприятий в Армении (в сопоставимом периоде данные компании входили в периметр консолидации в качестве дочерних организаций – до октября 2016 года, и их показатели были включены в состав отчетности Группы постатейно).

По линии балансовых показателей отметим продолжение снижения долговой нагрузки компании. Совокупный объём кредитов и займов без учёта доли долга совместных предприятий уменьшился на 60,6 млрд рублей (77,5%), до 17,6 млрд рублей. Как следствие, расходы на обслуживание долга снизились с 10,7 млрд руб. до 7,2 млрд руб. Процентные доходы выросли на 26,8% до 9,5 млрд руб.

Негативным моментом для «Интер РАО» в 2016 году явились проблемы с банком «Пересвет», в котором была введена процедура внешнего управления, а функции временной администрации были возложены на ЦБ РФ. В соответствии с планом участия ЦБ РФ реализует комплекс мероприятий для предупреждения банкротства банка. С 23 января 2017 г. ЦБ РФ повторно ввел мораторий на удовлетворение требований кредиторов банка «Пересвет» сроком на три месяца.

Все денежные средства и депозиты, размещенные в банке АКБ «Пересвет» в общей сумме 18,7 млрд руб. были реклассифицированы в состав денежных средств с ограничением к использованию в сумме 2,8 млрд руб. и прочих внеоборотных активов в сумме 15,9 млрд руб. По статье «Прочие» отражены денежные средства и депозиты, размещенные в банке АКБ «Пересвет» (АО) в размере 3,3 млрд руб. за вычетом эффекта дисконтирования долгосрочной задолженности, отраженного в строке «Финансовые расходы»», в размере 12,6 млрд руб.

«Интер РАО» рассчитывает, что через механизм bail-in (конвертация обязательств кредиторов в капитал банка) «Пересвет» до конца года вернет 15% депозитов, а оставшиеся 85% будут конвертированы в субординированные облигации на 15 лет со ставкой 0,51% годовых и «опцией по конвертации займа в акции банка».

В итоге чистая прибыль акционеров компании составила 60,8 млрд рублей, увеличившись почти в три раза.

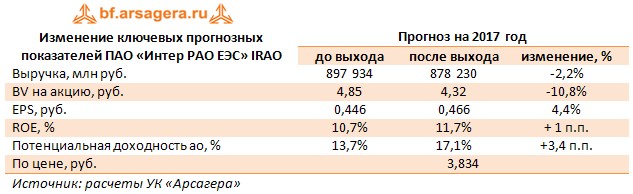

По результатам отчетности мы несколько повысили прогноз финансовых показателей, учтя некоторые улучшения, продемонстрированные компанией на операционном уровне.

В дальнейшем мы ожидаем роста финансовых результатов, но пока, по нашим оценкам, их динамики не хватает для попадания бумаг в сферу наших интересов. По нашим прогнозам, стабильный уровень ROE компании будет находиться в районе 11-12% при условии дивидендных выплат в размере 35% чистой прибыли по МСФО. В секторе энергогенерации мы отдаем предпочтение представителям Газпромэнергохолдинга (ОГК-2, ТГК-1) и акциям Энел Россия.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 24

Артем Абалов

В текущей оценке качества КУ компании нами уже учтены недостатки существующей модели управления акционерным капиталом. Вместе с тем, услышать подобное заявление от представителя публичного акционерного общества было крайне неприятно. Хочется верить, что оно не отражает позицию компании в целом.

Михаил Ермаков

Добрый день! После заявления Мерабишвили "Мы не должны гоняться за какими-то частными инвесторами и не заинтересованы в росте курсовой стоимости акций" будет ли скорректирована оценка КУ компании?

Иван Илатовский

Добрый день! Подскажите, пожалуйста, видите ли вы какие-либо негативные перспективы в плане объединения энерго-сетевых компаний? Или по большей части это относится к Россетям, а с РАО уже всё произошло? Благодарю!

Иван Илатовский

Елена, Спасибо!

Елена Ланцевич

При переходе на единую акцию энерго-сетевых компаний, речь идет об объединении региональных МРСК на базе Россетей. Интер РАО тут ни при чем.

Иван Илатовский

Правильно ли я понимаю, что вы не исключает некое слияние Интер РАО и Россетей?

Елена Ланцевич

Добрый день! Переход на единую акцию энерго-сетевых компаний может быть положительным для ряда региональных компаний, где может улучшиться качество корпоративного управления, но в целом все будет зависеть от коэффициентов конвертации и цен выкупа.

Артем Абалов

Алексей Волошин

Елена Ланцевич

Никита Селенков

Александр Шадрин

Александр Шадрин

Добрый день! Мы делаем прогнозы на год, и это не цена акции, а значение потенциальной доходности на годовом окне, которая может реализоваться. Рекомендую ознакомиться с материалами Как инвестировать в акции, используя потенциальную доходность? и Система управления капиталом: определение потенциальной доходности от владения активом

Артем Абалов

Гость

Артем Абалов

Гость

Елена Ланцевич

С. Г.О.

Елена Ланцевич

alex 1273