Макропоказатели

Макроэкономика

Макроэкономика – данные за январь 2021

В данном обзоре мы рассмотрим публиковавшуюся в январе 2021 года макроэкономическую информацию.

В первую очередь отметим, что по первой оценке Росстата, ВВП в реальном выражении по итогам 2020 года снизился на 3,1% после роста на 2% в 2019 году по последней оценке. Стоит отметить, что снижение ВВП в 2020 году оказалось значительно меньше, чем ожидали такие ведомства, как Минэкономразвития и Центральный банк. В частности, МЭР ранее оценило снижение ВВП в декабре 2020 года (здесь и далее: г/г) в 3,8%, а по итогам года – в 3,9%. Что же касается Банка России, то по его последнему прогнозу, снижение российской экономики должно было оказаться в интервале от 4% до 5%. Заметим, что наши ожидания были более мягкими – мы ожидали снижения ВВП по итогам прошедшего года на 3,4%.

Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей.

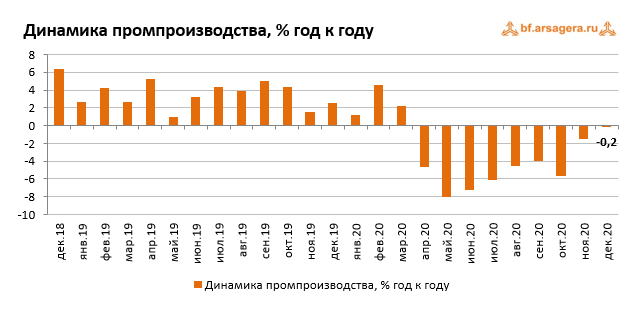

По данным Росстата, в декабре 2020 года снижение промышленного производства замедлилось до символических 0,2% к декабрю 2019 года после снижения на 1,5% месяцем ранее по уточненным данным (к аналогичному месяцу предыдущего года). В декабре по сравнению с ноябрем промпроизводство выросло на 10,5%, при этом с исключением сезонного и календарного факторов рост составил 1,5%. По итогам 2020 года промышленное производство снизилось на 2,9% к предыдущему году.

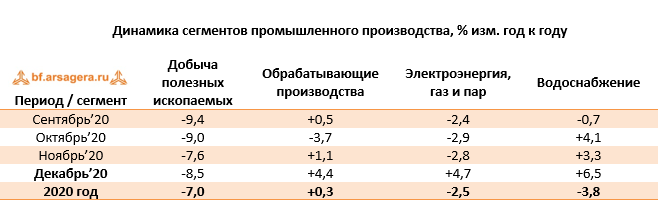

Что касается динамики в разрезе сегментов, то падение в сегменте «Добыча полезных ископаемых» усилилось до 8,5% после снижения на 7,5% в ноябре. В сегменте «Обрабатывающие производства» рост ускорился до 4,4% после увеличения на 2,9% месяцем ранее. В сегменте «Электроэнергия, газ и пар» выпуск перешел к росту на 4,7% после уменьшения на 2,8% в ноябре. В то же время в сегменте «Водоснабжение» рост ускорился до 6,5% с 4,7% месяцем ранее.

Таким образом, в декабре ухудшилась ситуация в добывающем сегменте, что, тем не менее, не оказало существенного давления на индекс промышленного производства. Дело в том, что остальные сегменты показали значительное улучшение динамики производства, рост в этих отраслях оказался выше 4%. По итогам 2020 года наибольшее снижение показал сегмент «Добыча полезных ископаемых» (-7%). Единственный сегмент, оказавшийся в положительной зоне по итогам года – «Обрабатывающие производства» (+0,3%). Далее рассмотрим, как вели себя объемы производства в разрезе отдельных позиций. Информация об этом представлена в следующей таблице:

В добывающем сегменте по итогам декабря темпы снижения добычи угля замедлились с 11 до 4,4% (при этом по итогам года добыча угля сократилась на 9,4%). Наибольшее снижение в добывающем сегменте в декабре показала добыча нефти (-11,6%, по итогам года добыча сократилась на 8,7%). Добыча природного газа в декабре снизилась на 1%, а по итогам года - потеряла 7%. В продовольственном сегменте динамика объемов производства мяса была разнонаправленной: так, выпуск мяса скота вырос на 9%, в то время как производство мяса домашней птицы сократилось примерно на аналогичную величину (-8,8%). В сегменте легкой промышленности отметим продолжение ускорения выпуска спецодежды (+59,8% после роста на 35,1% в ноябре). По итогам 2020 года выпуск спецодежды (куда включены и так называемые средства индивидуальной защиты) вырос почти на 40%. Сектор производства стройматериалов в конце года продолжал показывать разнонаправленную динамику. Производство керамического кирпича ускорило снижение в декабре до 15,6% после 13,3% на фоне умеренного увеличения или незначительного сокращения в остальных позициях сектора. По итогам года объемы производства в секторе стройматериалов, в целом, сократились. В тяжелой промышленности отметим продолжение умеренного роста выпуска легковых автомобилей (+9,7% после увеличения на 9,8% месяцем ранее). Тем не менее, по итогам года объем выпуска легковых автомобилей снизился на 17,5%. В то же время выпуск грузовых автотранспортных средств в декабре показал резкий рост (+28,9%) после слабого сокращения (-1,1%) месяцем ранее. Но несмотря на декабрьский рост, по итогам года объемы производства грузовых авто снизились на 8,7%.

В конце января Росстат предоставил данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-ноября 2020 года. Этот показатель составил 10,3 трлн руб., в то время как за аналогичный период 2019 года сопоставимый круг предприятий заработал 15,1 трлн руб. Таким образом, сальдированная прибыль за этот период упала на 31,9%. Падение показателя значительно замедлилось по сравнению с ситуацией за 10 месяцев, когда фиксировалось снижение сальдированного финансового результата на 38,2%.

Что касается доли убыточных организаций, то она увеличилась на 3,1 п.п. по сравнению с аналогичным периодом предыдущего года до 31,2%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам одиннадцати месяцев 2020 года у всех представленных ключевых видов деятельности сохраняется положительный сальдированный финансовый результат. Стоит отметить, что динамика в разрезе видов деятельности не претерпела существенных изменений по сравнению с ситуацией, которая наблюдалась в январе-октябре 2020 года. Наибольшее падение в относительном выражении продемонстрировали сегменты «Транспортировка и хранение» (< в 2,4 раза), «Обеспечение электроэнергией, газом и паром» (-41,5%), а также «Оптовая, розничная торговля и ремонт» (-38,4%). Значительная отрицательная динамика наблюдается также в видах деятельности «Добыча полезных ископаемых» (-34%), а также «Обрабатывающие производства» (-27,6% после снижения на 36,4% по итогам января-октября). Что касается положительной динамики, то наиболее сильный рост сальдированного финансового результата показали виды деятельности «Строительство» (+72%) и «Сельское хозяйство…» (+63,3%).

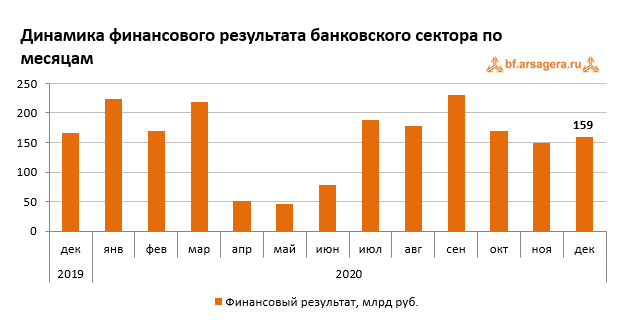

Что касается кредитных организаций, то в декабре 2020 года они заработали 159 млрд руб. после прибыли в 149 млрд руб. в месяцем ранее. При этом прибыль Сбербанка за декабрь составила 62,5 млрд руб. В декабре 2019 года банковский сектор зафиксировал прибыль в 166 млрд руб. По итогам 2020 года чистая прибыль российских банков составила 1,6 трлн руб. по сравнению с 2 трлн руб. в 2019 году. Прибыль Сбербанка за 2020 год составила 781,6 млрд руб.

Что касается прочих показателей банковского сектора в декабре, то объем его активов увеличился на 0,1% до 103,8 трлн руб. Объем кредитов нефинансовым организациям сократился на 364 млрд руб. (-1,0%). При этом кредитный портфель физических лиц увеличился на 128 млрд руб. (+0,6%). По состоянию на начало 2021 года совокупный объем кредитов экономике (без учета финансовых организаций) составил 56,7 трлн руб. (-0,4%).

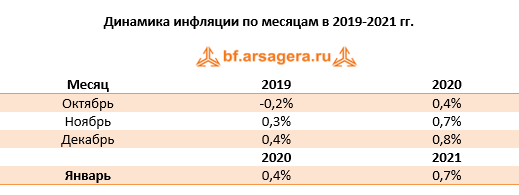

Переходя к потребительской инфляции в январе, следует отметить, что в период новогодних праздников (с 1 по 11 января) уровень цен в стране вырос на 0,4% на фоне индексации с 1 января тарифов на транспорт. После этого недельный рост цен замедлился до 0,2% в неделю, а за период с 26 января по 1 февраля инфляция оказалась нулевой. По итогам января рост цен составил 0,7%. При этом в годовом выражении по состоянию на 1 февраля инфляция разогналась до 5,2%. Напомним, что рост цен по итогам 2020 года составил 4,9%.

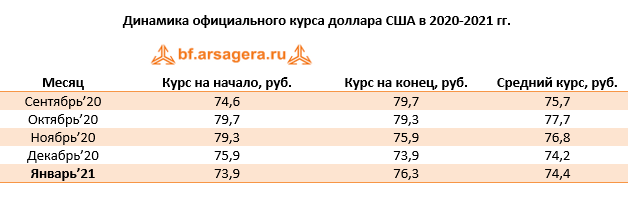

Один из ключевых факторов, влияющих на рост потребительских цен – динамика обменного курса рубля. В январе 2021 года среднее значение курса доллара изменилось незначительно, составив 74,4 руб. после 74,2 руб. за доллар месяцем ранее. Тем не менее, к концу месяца курс доллара вырос до 76,3 руб. несмотря на рост нефтяных котировок. Способствовать этому мог рост геополитических рисков.

На курс рубля существенное влияние оказывает состояние внешней торговли, а также трансграничные потоки капитала между Россией и другими странами. Информацию об этом можно получить, изучив платежный баланс страны.

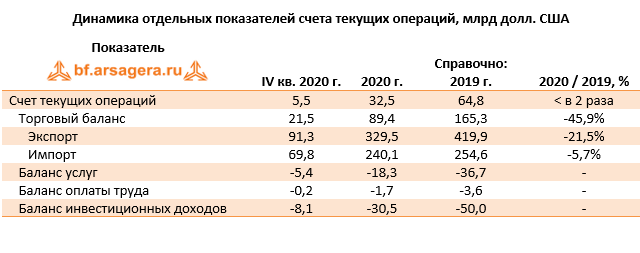

В январе Банк России опубликовал предварительную оценку платежного баланса страны по итогам 2020 года. Исходя из этих данных, положительное сальдо счета текущих операций сложилось в размере 32,5 млрд долл., упав в 2 раза по сравнению со значением за 2019 год. Отметим, что сальдо счета текущих операций в октябре-декабре оставалось положительным (+5,5 млрд долл.). Экспорт товаров по итогам 2020 года сократился на 21,5% до 329,5 млрд долл. на фоне более низких средних цен на экспортные товары, а также сокращения поставок товаров в натуральном выражении. Импорт товаров, в отличие от экспорта, сократился всего на 5,7% и составил 240,1 млрд долл. В итоге, торговый баланс сократился на 45,9% до 89,4 млрд долл. за счет более сильного снижения экспорта над импортом. В то же время сокращение торгового баланса было частично компенсировано снижением объема инвестиционных доходов, выплаченных в пользу нерезидентов (отрицательное сальдо баланса инвестиционных доходов сократилось с 50 до 30,5 млрд долл.), а также снижением дефицита баланса услуг из-за минимального количества зарубежных выездов россиян в условиях пандемии (отрицательное сальдо баланса услуг сократилось с 36,7 до 18,3 млрд долл.). Помимо этого, отрицательное сальдо баланса оплаты труда сократилось с 3,6 до 1,7 млрд долл.

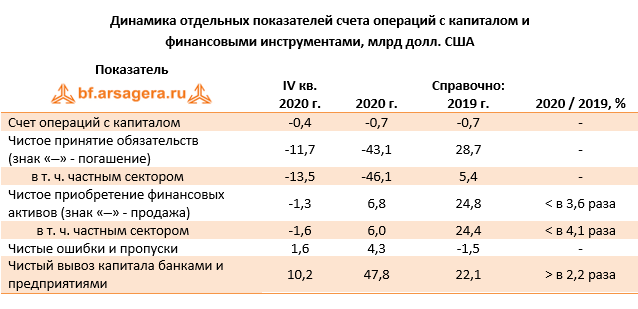

Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось на уровне, близком к нулю (-0,7 млрд долл.) на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Годом ранее этот показатель оставался на таком же уровне (-0,7 млрд долл.).

Чистое привлечение внешних обязательств резидентами страны, зафиксированное в 2019 году, сменилось сокращением долга, и в отчетном периоде чистое погашение внешних обязательств составило 43,1 млрд долл. В то же время чистое приобретение зарубежных активов упало в 3,6 раза до 6,8 млрд долл. на фоне продаж иностранных финансовых активов банковским сектором.

В отличие от ситуации 2019 года, когда чистое принятие задолженности, приходящееся на частный сектор, составило 5,4 млрд долл., в 2020 году частный сектор проводил погашение внешней задолженности – общий объем погашения составил 46,1 млрд долл. (банки погасили долга на 25,8 млрд долл., прочие сектора погасили 20,3 млрд долл. долга). Чистое приобретение зарубежных финансовых активов частного сектора составило 6 млрд долл. (при этом банки продали зарубежных активов на 7,9 млрд долл., а прочие сектора купили активов на 13,9 млрд долл.). Положительное значение статьи «Чистые ошибки и пропуски» составило 4,3 млрд долл. В результате, по итогам отчетного периода чистый отток частного капитала из страны составил 47,8 млрд долл., увеличившись в 2,2 раза по сравнению со значением за 2019 год (22,1 млрд долл.). Таким образом, отток частного капитала в 2020 году был сформирован в основном в результате снижения обязательств перед нерезидентами как банковского сектора, так и прочих секторов приблизительно в равной пропорции.

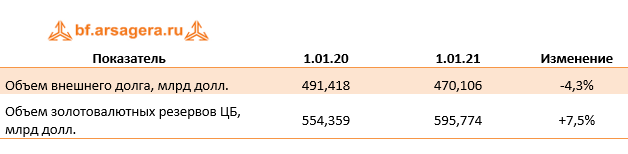

Стоит отметить, что по данным Банка России, объем внешнего долга страны за 2020 год сократился на 4,3% на фоне погашения долга органами государственного управления (-3,9 млрд долл.), коммерческими банками (-4,5 млрд долл.), небанковскими секторами (-12,2 млрд долл.), а также Центральным банком (-0,8 млрд долл.). При этом объем золотовалютных резервов ЦБ за этот же период вырос на 7,5%.

Выводы:

- Снижение ВВП, согласно оценке Росстата, по итогам 2020 года составило 3,1% после роста экономики в 2019 году на 2% в реальном выражении;

- Промпроизводство в декабре 2020 года замедлило свое снижение в годовом выражении до 0,2% после сокращения на 1,5% месяцем ранее. По итогам 2020 года индекс промышленного производства сократился на 2,9%;

- Сальдированный финансовый результат российских нефинансовых компаний в январе-ноябре 2020 года составил 10,3 трлн руб. по сравнению с 15,1 трлн руб. годом ранее

(-31,9%). При этом доля убыточных компаний увеличилась на 3,1 п.п. до 31,2%;

- В банковском секторе по итогам 2020 года зафиксирована сальдированная прибыль в объеме 1,6 трлн руб. (в том числе прибыль Сбербанка составила 781,6 млрд руб.) по сравнению с 2 трлн руб. за 2019 год;

- Потребительские цены в январе 2021 года увеличились на 0,7%. При этом в годовом выражении на начало февраля инфляция ускорилась до 5,2% после 4,9% по состоянию на конец 2020 года;

- Среднее значение курса доллара США в январе 2021 года составило 74,4 руб. после 74,2 руб. в декабре 2020 года, однако к концу месяца курс доллара вырос до 76,33 руб. несмотря на рост цен на нефть;

- Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам 2020 года упало в 2 раза до 32,5 млрд долл. Чистый вывоз частного капитала при этом вырос в 2,2 раза до 47,8 млрд долл.;

- Величина внешнего долга страны на 1 января 2021 года сократилась за год на 4,3% до 470,1 млрд долл. Объем золотовалютных резервов за этот же период вырос на 7,5% до 595,8 млрд долл.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.