Макропоказатели

Макроэкономика

Макроэкономика – итоги января

Прошедший месяц выдался богатым на экономическую статистику. Прежде всего, Росстат опубликовал ежемесячный доклад «Информация о социально-экономическом положении России» по итогам 2015 года. Также интересные данные об итогах внешнеторговой деятельности представил ЦБ в своей оценке платежного баланса за 2015 год. Кроме того, в докладе Росстата представлена оценка падения ВВП страны за прошедший год. Так, в постоянных ценах ВВП России сократился в 2015 году на 3,7%. В абсолютном выражении ВВП превысил 80 трлн руб., при этом номинальный рост составил 3,2%. Накануне Минэкономразвития заявило, что в декабре падение ВВП замедлилось до 3,5% после 4% спада в годовом выражении в ноябре. Проанализируем вышедшие данные для того, чтобы разобраться в причинах такой динамики и сделаем предположения относительно дальнейшего развития ситуации.

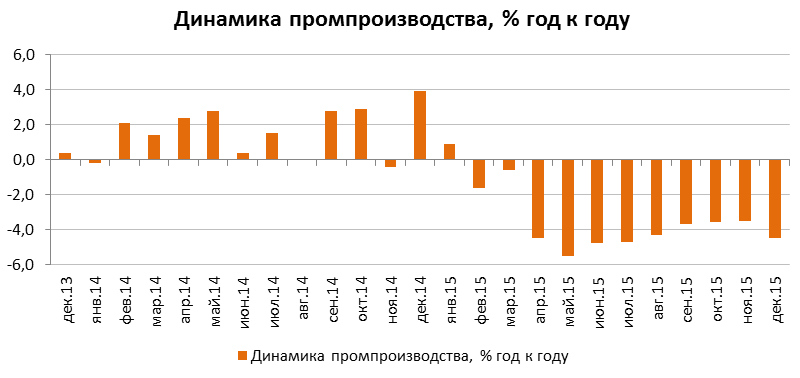

Декабрьские данные по промышленному производству зафиксировали ускорение его снижения до 4,5% (здесь и далее: г/г) по сравнению со снижением на 3,5% в ноябре. За весь год объем промпроизводства сократился на 3,4%. С исключением сезонности, в декабре рассматриваемый показатель снизился по отношению к ноябрю на 0,2%.

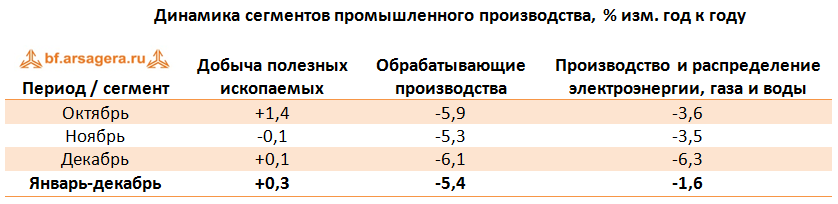

В декабре сегмент «Добыча полезных ископаемых» увеличился на 0,1%. Вероятно, поддержку сектору оказала девальвация рубля. Два других сегмента показали отрицательную динамику: выпуск продукции «обрабатывающих производств» упал на 6,1%, «производство и распределение электроэнергии, газа и воды» сократилось на 6,3%. По итогам года в плюсе находится лишь сегмент «Добыча полезных ископаемых» (+0,3%), наиболее серьезное падение продемонстрировал сектор «Обрабатывающие производства» (-5,4%), сегмент «Производство и распределение электроэнергии, газа и воды» за год снизился на 1,6%.

Из отдельных позиций в добывающем секторе отметим умеренный рост добычи угля в прошедшем году на 4,5%. Добыча нефти увеличилась на 1,3%, в то время как добыча природного газа сократилась за год на 3,6%. В обрабатывающей промышленности отметим рост выпуска мясных продуктов на 13%, рыбы – на 3,5%. Значительно выросло производство сыров (+17,1%).

Реальные располагаемые доходы населения снизились по итогам года на 4%, что обусловило падение розничного товарооборота в постоянных ценах на 10%. Падение располагаемых доходов во многом предопределило динамику производства в легкой промышленности - она в полной мере отражает спад потребительского спроса: выпуск трикотажных изделий упал почти на 22%, производство пальто и курток сократилось на 22,1% и 45,4% соответственно, обуви – уменьшилось на 16,5%. В химическом сегменте в целом наблюдается рост выпуска: это видно по таким товарам как автомобильный бензин (+2,3%), синтетические красители (+15,1%), серная кислота (+2,2%), синтетические каучуки (+9,8%), пластмассы (+8,1%). Поддержку химическому сегменту, ориентированному на экспорт, в течение года оказывал слабый рубль. По итогам года наблюдается значительное снижение выпуска стройматериалов: железобетонных конструкций (-19,1%), кирпича (-9,8%) и цемента (-9,9%). В машиностроении по большому набору продукции наблюдается серьезное падение выпуска. Так, производство легковых автомобилей упало за год на 27,7%, грузовых автомобилей – на 14,7%.

Таким образом, под воздействием падения инвестиционного и потребительского спроса, объем промышленного производства за 2015 год сократился на 3,4%. Наибольший вклад в падение показателя внесли обрабатывающие производства. Декабрьские данные прервали восстановление промышленности, а с учетом ухудшившихся внешнеэкономических условий в начале 2016 года, новые минимумы в российской промышленности могут быть еще впереди.

Совсем другую картину рисуют данные о динамике корпоративных прибылей. В конце декабря Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора). За 11 месяцев прошедшего года она составила 8 336,7 млрд руб., увеличившись на 48,6% после роста на 44,1% по итогам 10 месяцев 2015 года. При этом доля убыточных организаций снизилась на 0,4 п.п. до 29,3%.

В сегменте «Сельское, лесное хозяйство и охота» сальдированная прибыль выросла на 52,6% (до 259,5 млрд руб.), в сегменте «Рыболовство, рыбоводство» рост прибыли составил 3,7 раза (до 56,8 млрд руб.). В добывающем секторе прибыль выросла всего на 4,4%. Очевидно, фактор девальвации рубля компенсировал падение цен на экспортные товары. Наиболее значительный рост прибыли за 11 месяцев пришелся на сегмент «Обрабатывающие производства», где сальдированная прибыль почти утроилась (рост в 2,9 раза до 2 183,6 млрд руб.). Несмотря на серьезное падение потребительского спроса и обвал оборота розничной торговли, фиксируемый по итогам года, за 11 месяцев 2015 года сегмент «Оптовая, розничная торговля и ремонт» зафиксировал рост прибыли на 35,1%. Фактором поддержки выступила инфляция на потребительском рынке. Стоит отметить, что в строительном секторе, переживающем не самый простой период, прибыль выросла на 2,4%. В сегменте «транспорт и связь» рост прибыли составил 35,1%.

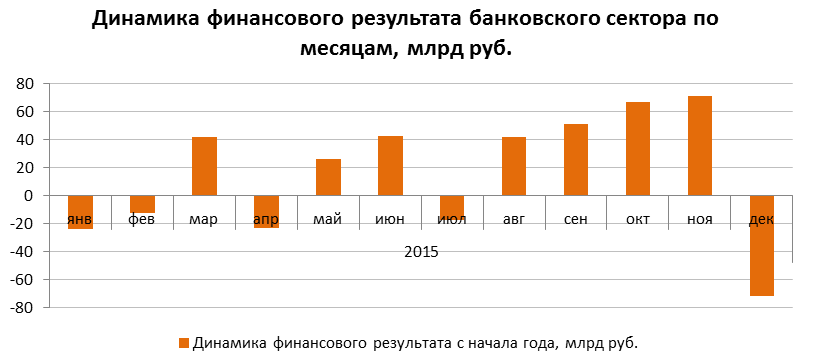

В банковском секторе, после положительной динамики прибыли на протяжении четырех месяцев, в декабре был зафиксирован рекордный месячный убыток для 2015 года в размере 71,7 млрд руб. Убыток был обусловлен проблемами у ряда крупных банков, среди которых Внешпромбанк, потерпевший крах в декабре и лишившийся лицензии в январе. По итогам декабря только его убыток составил 75 млрд руб. За 2015 год, на фоне роста отчислений в резервы, сальдированная прибыль банковского сектора составила 192 млрд руб. по сравнению с 589 млрд руб. годом ранее. Резервы на возможные потери увеличились на 1,4 трлн руб. (+33,4%).

Динамика кредитования в разрезе корпоративных и розничных клиентов по итогам прошедшего года была разнонаправленная. Корпоративный портфель вырос на 12,7% в условиях жесткого внешнего финансирования и необходимости погашения российскими компаниями внешнего долга. В то же время физические лица, на фоне высоких процентных ставок и падения реальных доходов, избавлялись от кредитов. По итогам 2015 года розничный кредитный портфель сократился на 5,7% (за 2014 год темпы роста корпоративного и розничного портфелей составили 31,3% и 13,8% соответственно). Совокупный объем корпоративных и розничных кредитов вырос в 2015 году на 7,6% (за 2014 год – на 25,9%). В прошедшем году происходило ухудшение качества банковских ссуд как в розничном, так и в корпоративном сегментах. Удельный вес просроченной задолженности по кредитам нефинансовых организаций увеличился с 4,2% до 6,2%, а по розничному портфелю - вырос с 5,9% до 8,1%. Мы ожидаем, что в дальнейшем прибыль банковского сектора будет увеличиваться. Кроме того, по нашему мнению, темпы роста корпоративного и розничного кредитования будут расти на фоне замедления инфляции и снижения уровня процентных ставок.

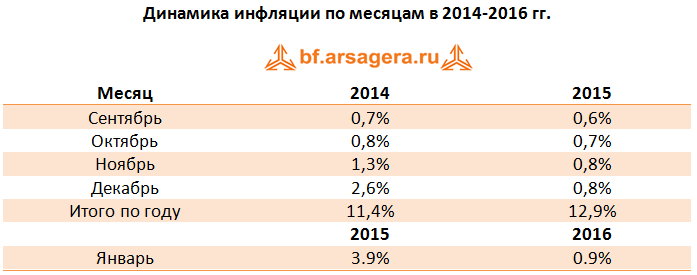

На протяжении января недельный рост потребительских цен держался на уровне 0,2%. Как сообщил Росстат, лишь в длинный «праздничный» период, с 1 по 11 января, цены выросли на 0,3%. Исходя из этих данных, за весь январь инфляция составила 0,9% по сравнению с 3,9% в январе 2015 года. Таким образом, по состоянию на 1 февраля, в годовом выражении инфляция снизилась до однозначных значений (9,6%-9,7%) впервые с декабря 2014 года.

Мы ожидаем, что в феврале-марте текущего года инфляция продолжит сокращаться во многом из-за эффекта высокой базы I квартала 2015 года. Наш прогноз годовой инфляции на 2016 год составляет 8,6%. Тем временем, Совет Директоров ЦБ, отметив новую волну снижения нефтяных цен и стабилизацию месячных темпов инфляции на высоком уровне, на заседании 29 января принял решение сохранить ключевую ставку на уровне 11%. Кроме того, ЦБ дал отрицательный сигнал о возможных будущих изменениях денежно-кредитной политики. Так, в традиционном заявлении по итогам заседания регулятор не исключил ужесточения ДКП в случае усиления инфляционных рисков, в то время как на предыдущих заседаниях ЦБ заявлял о дальнейшем снижении ставки в случае снижения инфляционных рисков. Следующее заседание по вопросу ключевой ставки состоится 18 марта. Значительное влияние на динамику потребительских цен продолжат оказывать изменения курса рубля.

Под воздействием очередной волны ослабления цен на нефть, произошедшей в январе, среднее значение курса рубля в этом месяце снизилось по отношению к декабрю прошлого года (77,9 руб. за доллар США в январе против 69,7 руб. в декабре). По итогам обновления линейки прогнозов цен на сырье, а также макропоказатели, мы ожидаем, что значение среднегодового курса доллара в 2016 году составит 73,2 руб. Отметим, что в свои модели мы заложили достаточно консервативный сценарий динамики среднегодовой цены на нефть. По нашим ожиданиям, в 2016 году стоимость нефти в среднем составит 36,5 долл. за баррель.

Любопытно, что, несмотря на негативную курсовую динамику рубля, данные о результатах внешнеэкономической деятельности, наоборот, должны оказывать значительную поддержку национальной валюте. Во второй половине января ЦБ опубликовал предварительную оценку платежного баланса РФ за 2015 год.

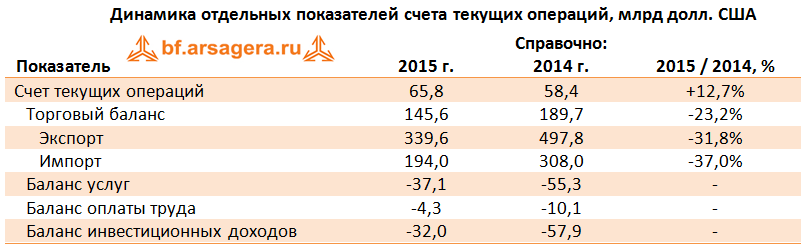

Прежде всего, следует отметить, что положительное сальдо счета текущих операций в 2015 году выросло на 12,7% до 65,8 млрд долл. Торговый баланс упал за год на 23,2% до 145,6 млрд долл. на фоне сокращения товарного экспорта (-31,8%). Вместе с тем, опережающая динамика падения импорта по итогам года сохранилась - он упал на 37,0%. Кроме того, поддержку текущему счету в прошедшем году оказало значительное сокращение дефицита инвестиционных доходов (-32 млрд долл. по сравнению с -57,9 млрд долл. в 2014 году). Это явилось следствием значительного объема погашения внешней задолженности российских резидентов в 2014 году, что облегчило обслуживание долга в 2015 году. Баланс услуг и баланс оплаты труда, традиционно складывающиеся с отрицательным сальдо, также показали хорошую возможность приспосабливаться к ухудшившимся внешнеэкономическим условиям. Их дефицит сократился до 37,1 и 4,3 млрд долл. с 55,3 и 10,1 млрд долл. соответственно.

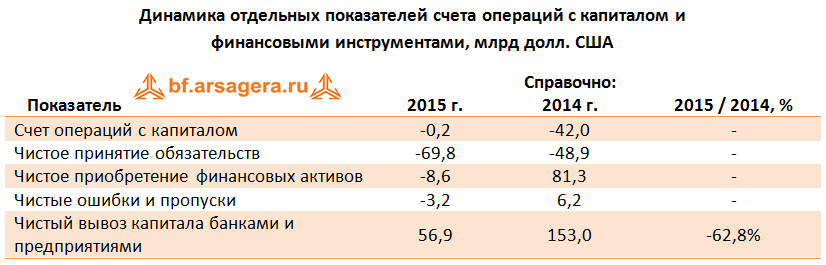

Счет операций с капиталом в прошедшем году сложился близким к нулю (-0,2 млрд долл.) на фоне отсутствия значительных капитальных трансфертов и других операций, формирующих счет. В то же время по итогам 2014 года этот показатель составил минус 42 млрд долл., куда вошел крупный объем прощения Россией долга другим странам (30 млрд долл. приходятся на списанный долг Кубы, 11 млрд – на долг КНДР и 1 млрд долл. – долг Узбекистана). Необходимо отметить и впечатляющую динамику сокращения обязательств российских резидентов. В 2015 году чистые объемы погашения обязательств выросли на 43% и достигли 69,8 млрд долл. Что касается иностранных активов резидентов страны, то в прошедшем году была отмечена их чистая продажа на сумму 8,6 млрд долл., в то время как годом ранее российские резиденты купили зарубежных активов на 81,3 млрд долл.

Чистая продажа зарубежных активов, приходящаяся на частный сектор, в 2015 году составила 10,4 млрд долл. В то же время чистое погашение задолженности частного сектора составило 64,3 млрд долл. Наиболее значимым было сокращение внешних обязательств банков. Кроме того, в 2015 году сформировалось отрицательное значение статьи «Чистые ошибки и пропуски» (-3,2 млрд долл.). В результате, по итогам года был зафиксирован отток частного капитала из страны в объеме 56,9 млрд долл. по сравнению с 153 млрд долл. в 2014 году. Существенным моментом является то, что в 2015 году, в отличие от предыдущих лет, главной составляющей в структуре чистого вывоза капитала стало погашение частного внешнего долга, а не покупка иностранных активов. После проведения корректировок на объем операций ЦБ с валютной ликвидностью, чистый отток капитала в 2015 году составил всего 50,2 млрд долл. (132 млрд долл. годом ранее). В своем прогнозе платежного баланса на ближайшие годы при оценке оттока частного капитала мы ориентируемся на официальные оценки ЦБ, которые, по последним данным, на 2016, 2017 и 2018 годы составляют соответственно 53, 48 и 46 млрд долл. При этом, накануне департамент исследования и прогнозирования Банка России опубликовал документ, в котором он не исключает, что чистый отток капитала из России в текущем году может составить всего 30-45 млрд долл. По мнению департамента, к снижению оттока капитала в 2016 году приведет укрепление тенденций, проявившихся в финансовом счете платежного баланса. Таким образом, в отношении динамики потоков капитала при прогнозировании курса рубля наши ожидания достаточно консервативны.

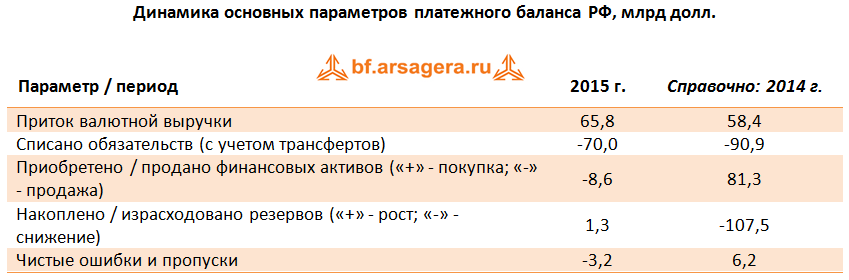

Таким образом, за прошедший год произошел рост профицита счета текущих операций, который поддержало сокращение импорта, а также существенное снижение отрицательного баланса услуг, чистых инвестиционных доходов и баланса оплаты труда. Это привело к увеличению поступающей в страну валютной выручки. Наряду с этим, российскими резидентами был погашен значительный объем обязательств, для покрытия которых им пришлось продать часть зарубежных финансовых активов. Годом ранее резиденты РФ, напротив, в значительной степени нарастили объем приобретений зарубежных активов. Кроме того, по итогам 2014 года была зафиксирована продажа ЗВР в объеме 107,5 млрд долл., в то время как в 2015 году данные платежного баланса демонстрируют рост международных резервов на 1,3 млрд долл. На это в определенной степени повлияли операции ЦБ по покупке валюты на открытом рынке в мае-июле для пополнения золото-валютных резервов. Мы считаем, что платежный баланс продолжит дальнейшую адаптацию к текущим внешнеэкономическим условиям, а с учетом ожидания нами постепенного увеличения цен на традиционные товары российского экспорта и значительного замедления оттока капитала, российская валюта будет укрепляться с текущих уровней. По нашему мнению, на конец 2016 года можно ожидать курс доллара на уровне 68,5 руб., в то время как среднее значение за год составит 73,2 руб. за американский доллар.

Выводы:

- Промышленное производство в декабре прервало восстановительную тенденцию на фоне ухудшения ситуации в обрабатывающей отрасли; за 2015 год падение составило 3,4%;

- Корпоративные прибыли на фоне девальвации рубля показали существенный рост почти на 49% по итогам 11 месяцев прошлого года;

- Банковский сектор за 2015 год зафиксировал прибыль в объеме 192 млрд руб. после 589 млрд руб. годом ранее. В то же время, периодические банкротства и отзывы лицензий говорят том, что проблемы на уровне отдельных банков остаются;

- Инфляция, составив по итогам 2015 года 12,9%, замедлилась до 9,7% по итогам января. Ожидается дальнейшее снижение темпов роста цен в годовом выражении, однако значительное влияние на них окажет динамика курса рубля;

- Курс рубля под воздействием очередной волны ослабления цен на нефть, произошедшей в январе, в этом месяце снизился. Однако ожидаемые нами постепенный рост валютной выручки, а также значительное сокращение оттока капитала выступят предпосылками к укреплению национальной валюты. Мы считаем, что среднее значение курса доллара в 2016 году составит 73,2 руб.;

- Платежный баланс на протяжении 2015 года показал хорошую способность адаптироваться к новым внешнеэкономическим условиям. Это выразилось в росте положительного сальдо счета текущих операций, а также существенном сокращении оттока частного капитала из страны;

- Помесячная динамика ВВП до декабря включительно демонстрирует затухание рецессии, однако крайне важным с точки зрения понимания возможной дальнейшей динамики показателя представляются данные за январь, учитывающие очередную волну снижения цен на нефть. По итогам 2015 года ВВП в реальном выражении упал на 3,7%. По нашим прогнозам, в 2016 году ВВП сократится в реальном выражении еще на 0,6%. В 2017 году показатель должен выйти в положительную область (рост составит порядка 1%). В дальнейшем мы оцениваем, что темп роста ВВП может достигать порядка 2-3% ежегодно.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.