Макропоказатели

Макроэкономика

Макрообзор – данные за июль 2021

В данном обзоре мы рассмотрим макроэкономическую информацию, публиковавшуюся в июле 2021 года.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в реальном выражении в июне 2021 года составил 8,5% после роста на 11,1% (по уточненной оценке) в мае. По итогам I полугодия ведомство оценило рост ВВП в 4,6% к соответствующему периоду 2020 года. При этом высокие темпы годового роста ВВП были ожидаемы во II квартале и в целом за I полугодие на фоне низкой базы прошлого года. Так как в III квартале 2020 года падение ВВП существенно замедлилось, с III квартала текущего года темпы роста в годовом выражении значительно снизятся.

Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей.

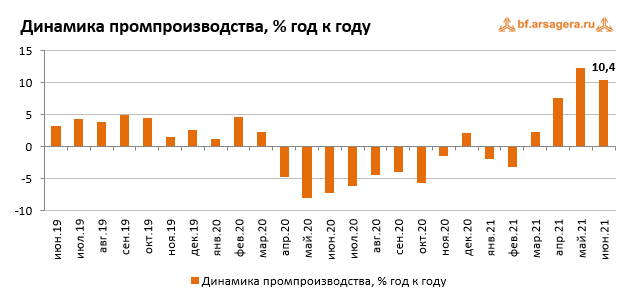

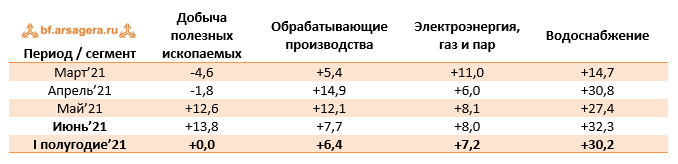

По данным Росстата, в июне 2021 года рост промышленного производства на фоне низкой базы аналогичного периода годом ранее оказался двузначным. Тем не менее, темп роста промышленности начал замедляться и составил 10,4% после увеличения на 12,3% в мае (по уточненным данным). По итогам I полугодия 2021 года промышленное производство выросло на 4,4%.

Что касается динамики в разрезе сегментов, то «Добывающая промышленность» ускорила выпуск до 13,8% (на фоне спада экономической активности годом ранее ввиду «коронавирусных ограничений») после роста на 12,6% в мае. В сегменте «Обрабатывающие производства» рост выпуска замедлился до 7,7% после увеличения на 12,1% месяцем ранее. В сегменте «Электроэнергия, газ и пар» рост выпуска замедлился до 8% после увеличения на 8,1% в мае. В то же время в сегменте «Водоснабжение» рост выпуска ускорился до 32,3% после роста на 27,4% месяцем ранее.

Динамика сегментов промышленного производства, % изм. год к году

Таким образом, в июне 2021 наблюдалось улучшение динамики в сегментах «Добыча полезных ископаемых», а также «Водоснабжение». При этом по итогам I полугодия все сегменты за исключением добывающих отраслей показывают положительную динамику. Ситуация с выпуском продукции в разрезе отдельных позиций представлена в следующей таблице:

Динамика выпуска отдельных видов продукции в добывающей отрасли и обрабатывающей промышленности

В добывающем сегменте продолжается рост объемов добычи угля, природного газа и нефти. При этом добыча нефти и газа незначительно ускорили свои годовые темпы роста в июне, в то время как рост добычи угля замедлился с 11% до 2,2%. По итогам полугодия в добывающем сегменте выделяется динамика добычи нефти, остающаяся отрицательной (-3,6% после снижения на 6,2% по итогам января-мая). В продовольственном сегменте отметим возврат к сокращению выпуска мяса скота (-3,2% после увеличения на 2,3% в мае), а также постепенное ускорение производства мяса птицы (+1,9% после увеличения на 0,9% месяцем ранее). Производство рыбы и рыбных продуктов продолжило снижение в июне (-10,3% после падения на 11,2% в мае). В легкой промышленности отметим ускорение темпов роста выпуска трикотажных и вязаных изделий (+54% после роста в мае на 46,9%), при этом объемы производства спецодежды замедлили темпы падения (-11,6% после обвала на 48,1% месяцем ранее). Что касается производства стройматериалов, то в целом оно демонстрирует умеренные темпы роста (при этом по некоторым позициям – «Блоки и конструкции», «Бетон» - рост составляет 15-20%, вероятно, на фоне низкой базы прошлогоднего периода), а с начала года лишь производство керамических кирпичей остается «в минусе» (-5,7%, при этом в июне снижение составило 2,8%). В тяжелой промышленности динамика выпуска оставалась положительной. Так, рост производства готового проката замедлился до 11,5% после увеличения на 18,9% в мае (а рост с начала года ускорился до 8,5% после 7,9% месяцем ранее), однако выпуск стальных труб практически приостановился (+0,8% после роста на 20,1% в мае). Производство легковых автомобилей выросло на 16,9% (рост за полугодие замедлился до 44,3% после +51,4% по итогам января-мая), при этом выпуск грузовых автотранспортных средств ускорился до 78,9% после +60% месяцем ранее. С начала года темпы роста производства этой позиции ускорились до 60% с 55% по итогам пяти месяцев 2021 года.

Ближе к концу июля Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-мая 2021 года. Этот показатель составил 9,466 трлн руб., в то время как за аналогичный период 2020 года сопоставимый круг предприятий заработал 3,120 трлн руб. Таким образом, сальдированная прибыль выросла в 3 раза.

Что касается доли убыточных организаций, то она сократилась на 5,6 п.п. по сравнению с аналогичным периодом предыдущего года до 30,4%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января-мая 2021 года подавляющее большинство представленных Росстатом видов деятельности зафиксировали положительный сальдированный финансовый результат. Исключением является сектор «Почтовая связь и курьерская деятельность», который зафиксировал убыток в 10,9 млрд руб. Что касается наиболее сильного роста финансового результата, то кратный рост показали виды деятельности «Строительство» (> в 3,5 раза), «Оптовая, розничная торговля и ремонт» (> в 4,8 раза), «Обрабатывающие производства», где показатель вырос в 3,9 раза по сравнению с аналогичным периодом 2020 года, а также «Добыча полезных ископаемых» (> в 2,1 раза). Среди других видов деятельности, значительно нарастивших сальдированный финансовый результат, отметим «Транспортировку и хранение» (почти двукратный рост), «Сельское, лесное хозяйство» (+61,6%) , а также «Обеспечение электроэнергией, газом и паром» (+44,7%).

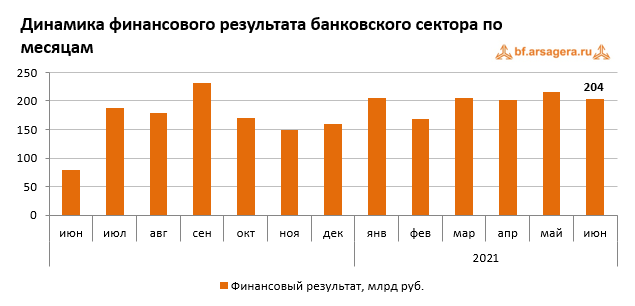

Переходя к банковскому сектору, отметим, что его прибыль в июне составила 204 млрд руб. после 216 млрд руб. в мае (в основном это произошло за счет валютной переоценки на фоне укрепления среднего курса рубля). При этом прибыль Сбербанка за этот же период составила 106,8 млрд руб. Для сравнения, в июне 2020 года прибыль сектора составила всего 79 млрд руб. По итогам I полугодия 2021 года прибыль российских банков достигла 1,2 трлн руб. (прибыль Сбербанка из этой суммы составила 595 млрд руб.) по сравнению с 787 млрд руб. годом ранее. По пояснениям ЦБ, рост прибыли банковского сектора с начала года обусловлен, в первую очередь, ростом бизнеса и сокращением расходов на резервы (объем снижен с 729 до 298 млрд руб.).

Что касается прочих показателей банковского сектора, то размер его активов снизился за месяц на 0,8% до 110,2 трлн руб. Объем кредитов нефинансовым организациям замедлил темпы роста и увеличился всего на 43 млрд руб. и составил 39,9 трлн руб. При этом стоит отметить, что произошло снижение валютной задолженности, в то время как объем рублевой – увеличился. В свою очередь, кредитный портфель физических лиц продолжил расти высокими темпами (увеличился на 558 млрд руб. до 22,8 трлн руб.) на фоне ускорения ипотечного кредитования (по предварительным данным до 3% в июне после 2,1% в мае благодаря рекордным выдачам в рамках программы льготной ипотеки, в том числе из-за объявления об изменении ее условий с 1 июля 2021 года). Также стоит отметить, что по комментариям Банка России, в июне четвертый месяц подряд сохраняется высокий темп роста необеспеченного потребительского кредитования. По состоянию на 1 июля 2021 года совокупный объем кредитов экономике (без учета финансовых организаций) составил 62,7 трлн руб. Далее обратим внимание, как на фоне остающихся на высоком уровне темпов роста кредитования ведут себя потребительские цены.

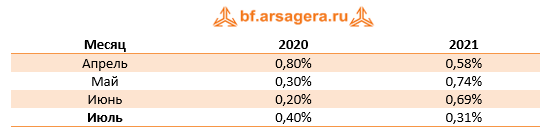

В первую неделю июля 2021 года на фоне традиционной индексации тарифов на услуги ЖКХ, рост цен превысил 0,5%, в последующие недели рост был незначительным, а в конце месяца Росстат начал фиксировать символическую дефляцию в размере 0,01-0,06%. По итогам месяца ведомство оценило рост цен в 0,31%. С начала 2021 года инфляция составила 4,5%. В годовом выражении по состоянию на 1 июля рост цен изменился незначительно, составив 6,46% после 6,5% месяцем ранее.

Динамика инфляции по месяцам в 2020-2021 гг.

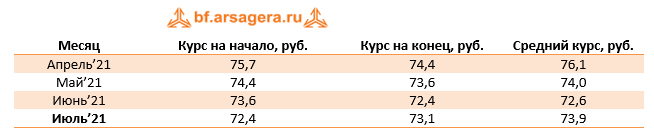

Динамика валютного курса остается одним из ключевых факторов, влияющих на рост потребительских цен. В июле 2021 года среднее значение курса доллара на фоне относительно высокой волатильности цен на нефть увеличилось до 73,9 руб. с 72,6 руб. за доллар в июне. К концу месяца курс снизился до 73,1 руб.

Динамика официального курса доллара США в 2020-2021 гг.

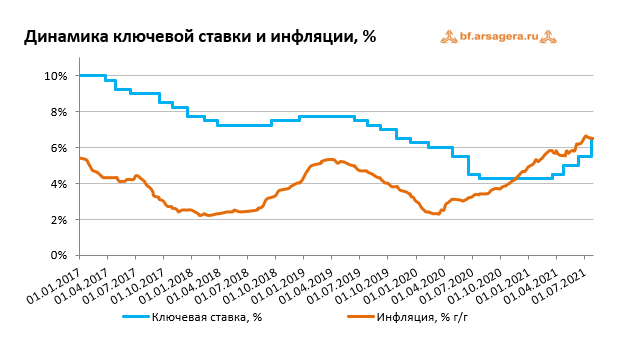

Отметим, что влияние на курс рубля могут оказывать решения Банка России в области денежно-кредитной политики. Так, 23 июля состоялось очередное заседание Совета директоров Банка России, по итогам которого было принято решение повысить ключевую ставку на 100 б.п. до 6,5% годовых. В заявлении по итогам заседания отмечалось, что российская экономика достигла допандемического уровня во II квартале 2021 года, при этом вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. С учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных, и может привести к более продолжительному отклонению инфляции вверх от цели. Как заявляет ЦБ, принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%. По обновленному прогнозу Банка России, с учетом проводимой денежно-кредитной политики по итогам текущего года инфляция окажется в диапазоне 5,7-6,2%, в 2022 году – от 4 до 4,5%, а к 2023 году – выйдет на целевой уровень в 4%.

Стоит отдельно упомянуть, что в первые дни после решения ЦБ по ключевой ставке на рынке облигаций в целом наблюдалось заметное снижение доходностей (рост цен), в особенности – государственных бумаг. Это может свидетельствовать о том, что ожидаемое решение Банка России о повышении ставки нашло отражение в падении цен уже в июне. При этом за решением по ставке не последовало какого-либо значимого изменения курса рубля.

Помимо решений в области денежно-кредитной политики, влияние на курс рубля должно оказывать состояние внешней торговли и международные потоки капитала между Россией и остальным миром. Информацию об этом можно получить, изучив оценку платежного баланса РФ за I полугодие 2021 года.

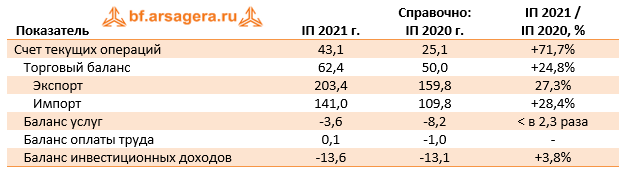

В первой половине июля Банк России опубликовал предварительную оценку платежного баланса страны за I полугодие 2021 года. Исходя из этих данных, положительное сальдо счета текущих операций сложилось в размере 43,1 млрд долл., показав рост на 71,7% относительно значения за аналогичный период прошлого года. Торговый баланс увеличился на 24,8% до 62,4 млрд долл., что стало следствием ускоренного восстановления товарного экспорта над импортом во II квартале. При этом по итогам I полугодия товарный экспорт вырос на 27,3% до 203,4 млрд долл. на фоне роста мировых цен на большинство сырьевых товаров российского экспорта, а также увеличения физических объемов экспорта ряда товаров вследствие восстановления внешнего спроса. Что касается импорта товаров, то его объем вырос на 28,4% до 141 млрд долл. Превышение импорта товаров над докоронавирусным уровнем продолжило нарастать в связи с усилением производственной и потребительской активности в России. В то же время, импорт услуг продолжали сдерживать ограничения на зарубежные поездки, в результате действия которых потребительский спрос частично сместился с импорта услуг на импорт товаров. Это привело к падению дефицита сальдо баланса услуг в 2,3 раза до 3,6 млрд долл. Сальдо баланса оплаты труда сформировалось на близком к нулю значении (0,1 млрд долл.) после отрицательного сальдо в 1 млрд долл. годом ранее, а дефицит сальдо баланса инвестиционных доходов увеличился на 3,8% до 13,6 млрд долл.

Динамика отдельных показателей счета текущих операций, млрд долл. США

Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось на близком к нулю уровне в 0,2 млрд долл. (годом ранее было минус 0,2 млрд долл.) на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Чистое погашение внешних обязательств резидентами страны упало на 48,2% до 8,7 млрд долл. В то же время чистое приобретение зарубежных активов, наоборот, выросло на 32,2% до 22,6 млрд долл. на фоне наращивания покупок небанковскими секторами, частично компенсированного продажами банковским сектором.

Динамика отдельных показателей счета операций с капиталом и финансовыми инструментами, млрд долл. США

Чистое погашение задолженности, приходящееся на частный сектор, составило 6,8 млрд долл. (в том числе на банки пришлось около 40% объема погашения). Чистое приобретение зарубежных финансовых активов частного сектора составило 21,4 млрд долл. (при этом банки продали зарубежных активов на 3,5 млрд долл., а прочие сектора купили активов на 24,9 млрд долл.). Значение статьи «Чистые ошибки и пропуски» оказалось близким к нулю (0,1 млрд долл.). В результате, по итогам I полугодия 2021 года чистый отток частного капитала из страны составил 28,2 млрд долл., сократившись почти на 10% по сравнению со значением за аналогичный период предыдущего года (31,2 млрд долл.).

Таким образом, в отличие от ситуации годом ранее, когда отток капитала был сформирован приблизительно в равной степени как погашением обязательств, так и покупкой зарубежных финансовых активов, в отчетном периоде основной формой оттока капитала выступило именно приобретение зарубежных активов небанковскими секторами при незначительном погашении обязательств.

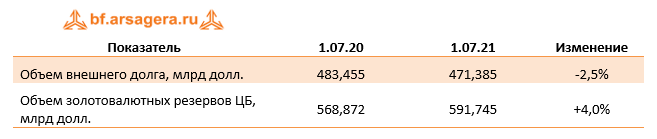

Отметим, что по данным Банка России, объем внешнего долга страны по состоянию на 1 июля 2021 года за год сократился на 2,5%, составив 471,4 млрд долл. При этом с начала года размер иностранной задолженности страны увеличился на 4 млрд долл. (+0,9%). Главным образом это произошло вследствие роста обязательств банковского сектора при одновременном сокращении внешнего долга органов государственного управления и прочих секторов. Снижение задолженности небанковских секторов и органов государственного управления произошло на фоне введения санкций на новый государственный долг во II квартале 2021 года и снижения интереса глобальных инвесторов к долговым инструментам, эмитированных странами с развивающимися рынками. Что касается золотовалютных резервов ЦБ, то на годовом окне по состоянию на 1 июля их объем увеличился на 4% до 591,7 млрд долл. в основном вследствие покупки валюты в рамках бюджетного правила и управления резервными активами.

Выводы:

- Рост ВВП в июне 2021 года составил 8,5% на фоне низкой базы июня 2020 года, а за I п/г 2021 года ВВП в реальном выражении увеличился на 4,6%;

- Промпроизводство в июне 2021 года в годовом выражении выросло на 10,4%, при этом по итогам I п/г 2021 года промышленное производство выросло на 4,4%;

- Сальдированный финансовый результат российских нефинансовых компаний в январе-мае 2021 года вырос в 3 раза до 9,466 трлн руб. При этом доля убыточных компаний сократилась на 5,6 п.п. до 30,4%;

- Прибыль банковского сектора в июне составила 204 млрд руб. после 216 млрд руб. в мае. За январь-июнь 2021 года банки зафиксировали сальдированную прибыль в объеме 1,2 трлн руб. по сравнению с 787 млрд руб. за аналогичный период годом ранее;

- Рост потребительских цен в июле 2021 года составил 0,31%, при этом в годовом выражении по состоянию на 1 августа 2021 года инфляция за месяц изменилась незначительно с 6,5% до 6,46%;

- Среднее значение курса доллара США в июле 2021 года увеличилось до 73,9 руб. по сравнению с 72,6 руб. в июне;

- Значение ключевой ставки на заседании Совета директоров Банка России 23 июля было увеличено на 100 б.п. до 6,5% годовых на фоне роста инфляционного давления и более быстрого, чем ожидалось восстановления экономики;

- Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января-июня 2021 года выросло на 71,7% до 43,1 млрд долл. При этом чистый вывоз частного капитала сократился на 9,6% и составил 28,2 млрд долл.;

- Величина внешнего долга РФ по состоянию на 1 июля 2021 года сократилась за год на 2,5% до 471,4 млрд долл., в то время как объем международных резервов за этот же период увеличился на 4% до 591,7 млрд долл.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.