Макропоказатели

Макроэкономика

Макрообзор - данные за июль 2022

В данном обзоре мы рассмотрим макроэкономическую информацию, публиковавшуюся в июле 2022 года.

В первую очередь отметим, что по оценке Минэкономразвития ВВП России в июне 2022 года снизился на 4,9% в годовом выражении после сокращения на 4,3% в мае. В целом за II квартал ВВП снизился на 4%, а за I полугодие снижение составило 0,5%. В докладе министерства отмечается, что в июне экономическая активность поддерживалась улучшением показателей добывающей промышленности и сохранением положительной динамики в сельском хозяйстве.

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

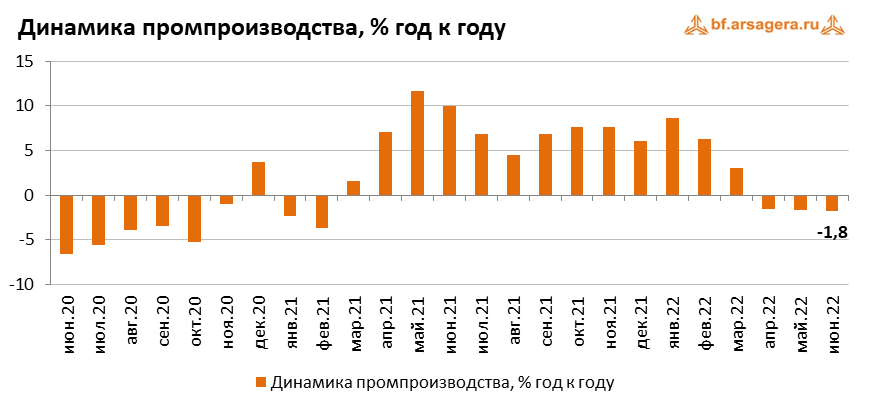

По данным Росстата, в июне 2022 промышленное производство снизилось на 1,8% (г/г) по сравнению с сокращением на 1,7% месяцем ранее. Тем не менее, по итогам I полугодия 2022 промпроизводство увеличилось на 2%.

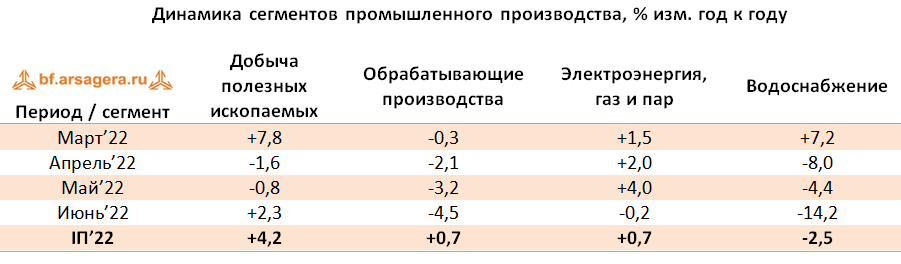

Переходя к анализу динамики в разрезе сегментов промпроизводства, отметим, что сегмент «Добыча полезных ископаемых» перешел к росту на 2,3% после снижения на 0,8% в мае. Снижение выпуска в сегменте «Обрабатывающие производства» усилилось до 4,5% после 3,2% месяцем ранее. В сегменте «Электроэнергия, газ и пар» выпуск также перешел к снижению (-0,2% после роста на 4% в мае). В свою очередь, падение в сегменте «Водоснабжение» ускорилось до 14,2% после снижения на 4,4% месяцем ранее.

Таким образом, снижению совокупного индекса промышленного производства в июне способствовали все сегменты, за исключением «Добычи полезных ископаемых», причем в большей степени – сегмент «Водоснабжение», показавший серьезное ухудшение. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте отметим замедление роста добычи нефти и сжиженного природного газа (по итогам полугодия 3,3% и 7,7% после 3,4% и 9% за пять месяцев). Обращает на себя внимание усиление падения добычи природного газа в июне (23,2% после 10,8% в мае), что привело к усилению снижения добычи с начала года до 6,6% после 3,6% по итогам января-мая.

В продовольственном сегменте динамика выпуска по основным позициям оставалась положительной, однако в производстве мяса произошло ее ухудшение: так, рост производства мяса птицы в июне замедлился до 1,7% после 3,6% месяцем ранее, при этом рост выпуска рыбы ускорился до 10,8% после увеличения на 3,6% в мае. Динамика производства стройматериалов была положительной, однако темпы роста по большинству позиций в июне сократились. Наиболее сильный рост по итогам месяца продемонстрировали объемы выпуска товарного бетона (+14,5%), при этом рост с начала года замедлился до 20,9% с 23% за 5 месяцев. В свою очередь производство цемента показало символическое увеличение на 0,7% после роста выпуска на 2,3% месяцем ранее.

В тяжелой промышленности динамика выпуска, как и месяцем ранее, оставалась преимущественно негативной. Отметим, что производство готового проката после снижения в мае на 7,9%, упало в июне на 20,3%. По итогам I полугодия 2022 производство этого вида продукции показывает сокращение на 4,6%. Динамика выпуска стальных труб, напротив, осталась положительной, причем темп роста увеличился до 6,6% после 3,4%. В производстве автомобилей ситуация с падением выпуска осталась критической. Так, падение выпуска грузовых автомобилей осталось на уровне, близком к 40%, а обвал выпуска легковых авто ослаб до 89% после 96,7% в мае. При этом падение выпуска легковых авто с начала года ухудшилось до 61,8% после 56,4% по итогам 5 месяцев. Снижение производства грузовых авто накопленным итогом с начала года усилилось до 17,7% после 12% по итогам января-мая. Очевидно, столь серьезная негативная динамика в этих позициях обусловлена масштабными приостановками поставок в страну автокомпонентов на большинстве работавших в России мировых автоконцернах, а также приостановкой на неопределенный срок своих локальных производств.

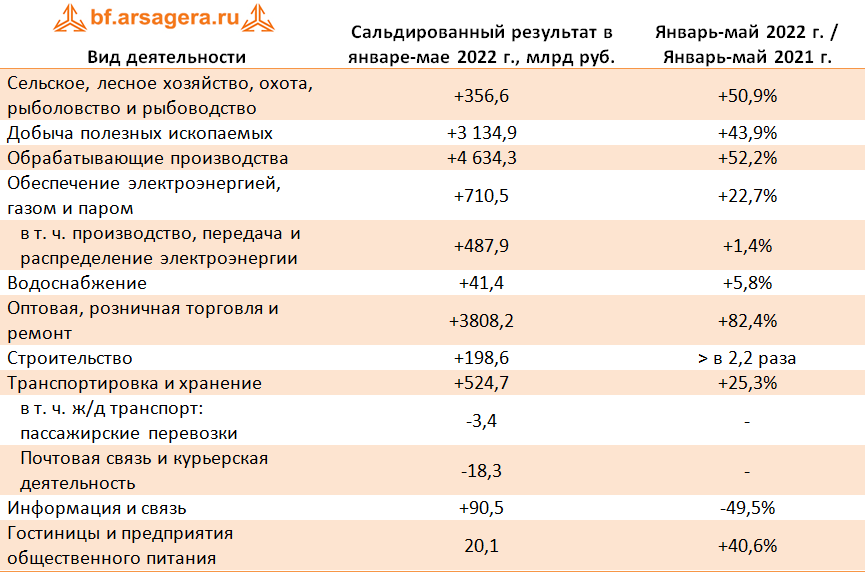

Переходя к анализу данных о финансовом положении организаций, отметим, что в конце июля Росстат отчитался о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-мая 2022 года. Этот показатель составил 14,59 трлн руб., в то время как за аналогичный период 2021 года сопоставимый круг предприятий заработал 9,67 трлн руб. Таким образом, рост сальдированной прибыли составил 50,9%.

Что касается доли убыточных организаций, то она сократилась на 0,5 п.п. по сравнению с аналогичным периодом предыдущего года до 29,9%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января-мая 2022 года большинство представленных Росстатом видов деятельности зафиксировали положительный сальдированный финансовый результат. Исключением оказались следующие сектора: Почтовая связь и курьерская деятельность, убыток которого увеличился до 18,3 млрд руб. после 11,6 млрд руб. за 4 месяца; Пассажирские перевозки на ж/д транспорте, показавшие убыток в 3,4 млрд руб. (он сократился с 6,7 млрд по итогам января-апреля). Большинство отраслей, зафиксировавших положительный сальдированный финансовый результат, в отчетном периоде смогли его увеличить. Добывающие предприятия увеличили свой финансовый результат на 43,9% (при этом темп роста замедлился с 91,7% по итогам 4 месяцев). Вид деятельности Строительство, имеющий невысокую базу показателя, нарастил свой финансовый результат в 2,2 раза (это единственный вид деятельности, показавший кратный рост сальдированного финансового результата). Также значительный рост продемонстрировали виды деятельности Обрабатывающие производства и Оптовая, розничная торговля и ремонт (наряду с Добычей, это одни из крупнейших отраслей по финансовому результату) нарастили сальдированный финансовый результат на 52,2% и 82,4% соответственно. Также следует отметить Сельское хозяйство, которое нарастило финансовый результат на 50,9% (рост ускорился с 43,7% по итогам января-апреля). С другой стороны отрасль Информация и связь отразила снижение сальдированного финансового результата (-49,5%).

Переходя к банковскому сектору, отметим, что традиционный обзор «О развитии банковского сектора», как и ранее, был представлен без информации о финансовом результате кредитных организаций, а также без совокупного аналитического баланса банковского сектора.

В обзоре Банк России среди ключевых тенденций сектора в июне отмечает, что розничное кредитование возобновило рост (+0,4%) после сжатия в апреле-мае, а корпоративные кредиты продолжили слабое увеличение (+0,1%) с постепенной девалютизацией портфеля. Снижение валютных кредитов идет уже четвертый месяц подряд в условиях изменения структуры экономики и санкционных рисков. Что касается ипотеки, то стоит отметить ускорение роста ипотечного портфеля в июне до 0,7% во многом благодаря росту выдач рыночной ипотеки с учетом реализации отложенного спроса на фоне снижения ставок. Со стороны депозитов ЦБ отметил активный приток средств физических лиц (+0,6 трлн руб., или +1,7%), что говорит о сохранении сберегательной модели поведения на фоне низкого аппетита населения к риску. Объем корпоративных средств практически не изменился, а государственные средства снизились (-0,4 трлн руб., или -3,8%).

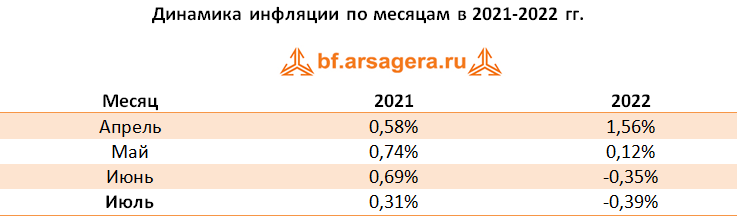

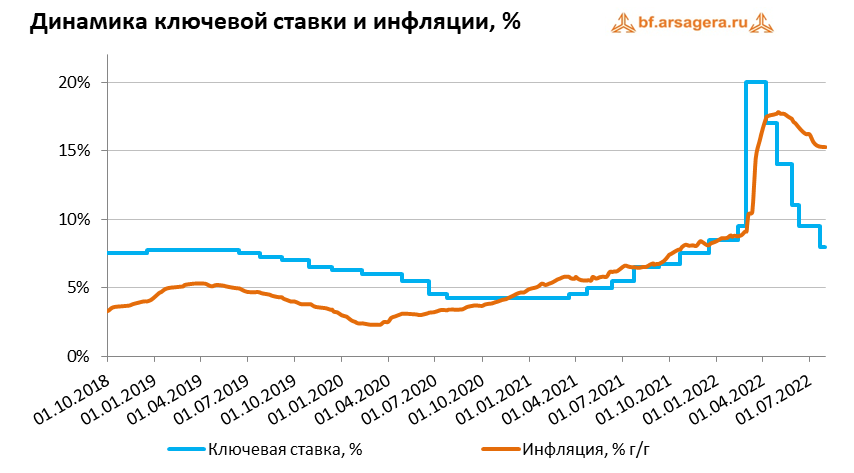

Переходя к динамике цен на потребительском рынке, отметим, что в течение всего июля 2022 года сохранялась недельная дефляция, которая находилась в диапазоне от 0,03% до 0,17%. По итогам месяца дефляция составила 0,39%. За январь-июль цены выросли на 10,98%. В годовом выражении по состоянию на 1 августа инфляция замедлилась до 15,1% после 15,9% месяцем ранее.

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. На фоне смягчения денежно-кредитной политики и вербальных интервенций, курс рубля перешел к ослаблению и к концу месяца составил 61,3 руб. после 51,2 на начало периода, а среднее значение за июль составило 58,2 руб. по сравнению с 57,2 руб. месяцем ранее.

Отметим, что 22 июля состоялось очередное заседание Совета директоров Банка России, на котором было принято решение о снижении ключевой ставки сразу на 150 б.п. до 8% годовых. В пресс-релизе по итогам заседания было отмечено, что текущие темпы прироста потребительских цен остаются низкими, способствуя дальнейшему замедлению годовой инфляции. Кроме того, инфляционные ожидания населения и бизнеса заметно уменьшились, достигнув уровней весны 2021 года, а снижение деловой активности происходит медленнее, чем ЦБ предполагал в июне. Также регулятор дал сигнал о том, что будет оценивать целесообразность снижения ключевой ставки во втором полугодии текущего года. Дальнейшие решения по ключевой ставке ЦБ будет принимать с учетом динамики инфляции, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Следующее заседание, на котором будет рассматриваться вопрос об уровне ключевой ставки, назначено на 16 сентября.

Стоит отметить, что курс рубля отреагировал ослаблением на решение по снижению ключевой ставки ЦБ. Кроме того, в последующие дни до конца месяца сформировалась тенденция по росту курса доллара. Стоит также отметить, что наряду со снижением ключевой ставки, Банк России опубликовал обновленный среднесрочный прогноз экономики до 2024 года, улучшив некоторые свои ожидания на текущий год. В частности, был понижен прогнозный диапазон инфляции с 14-17% до 12-15%, при этом теперь регулятор ждет падения ВВП на 4-6% вместо 8-10%, ожидавшихся ранее. Кроме того, Банком России были улучшен прогноз по росту корпоративного и розничного кредитования.

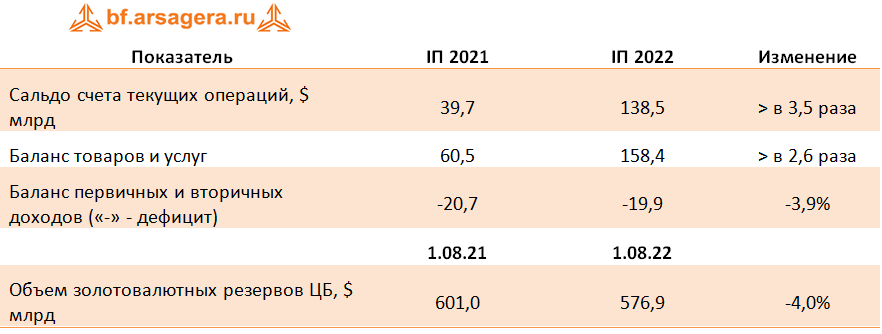

В долгосрочной перспективе фундаментальная картина на валютном рынке будет определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоками капитала). К сожалению, ни ЦБ, ни Росстат не опубликовали в июле традиционных сведений о внешней торговле товарами. Однако Банк России выпустил предварительную оценку ключевых агрегатов платежного баланса страны.

Так, согласно ЦБ, профицит сальдо счета текущих операций платежного баланса РФ продолжил рост и составил $138,5 млрд, увеличившись в 3,5 раза по отношению к соответствующему периоду прошлого года. ЦБ отмечает, что такая динамика определялась в результате значительного роста экспорта, обусловленного положительной ценовой конъюнктурой, при снижении импорта. Интересно отметить и то, что по заявлению ЦБ, совокупный дефицит прочих («неторговых») компонентов счета текущих операций сократился за счет уменьшения доходов, выплаченных нерезидентам частным сектором. Кроме того, регулятор сообщил, что положительное сальдо финансового счета платежного баланса стало следствием роста финансовых активов и снижения обязательств: оно увеличилось в I полугодии 2022 года в 3,2 раза до $130,8 млрд с $41 млрд в I полугодии 2021 года.

Что касается динамики золотовалютных резервов, то по состоянию на 1 августа на годовом окне их объем снизился на 4% до $576,9 млрд.

Выводы:

- ВВП по итогам июня 2022 года, согласно оценке Минэкономразвития, снизился на 4,9% после сокращения на 4,3% в мае. По итогам I полугодия 2022 года ВВП сократился на 0,5%;

- Промпроизводство в июне 2022 года в годовом выражении сократилось на 1,8% после снижения на 1,7% в мае, по итогам шести месяцев промпроизводство показывает рост на 2%;

- Сальдированный финансовый результат нефинансовых организаций в январе-мае 2022 года составил 14,6 трлн руб., показав рост на 50,9% по сравнению с аналогичным периодом предыдущего года;

- На потребительском рынке в июле 2022 года была зафиксирована дефляция в размере 0,39% после снижения цен на 0,35% в июне, при этом в годовом выражении по состоянию на 1 августа инфляция замедлилась до 15,1% после 15,9% по состоянию на 1 июля. За семь месяцев 2022 года инфляция составила 11%;

- Среднее значение курса доллара США в июле 2022 года увеличилось до 58,2 руб. после 57,2 руб. месяцем ранее. При этом на конец июля курс доллара вырос до 61,3 руб.;

- Ключевая ставка ЦБ в июле была снижена на 1,5 п.п., ее значение опустилось с 9,5% до 8% годовых;

- Сальдо счета текущих операций, согласно оценке платежного баланса России, по итогам I полугодия 2022 года выросло в 3,5 раза до $138,5 млрд., в то время как сальдо финансового счета выросло в 3,2 раза до $130,8 млрд;

- Объем золотовалютных резервов России по состоянию на 1 августа на годовом окне сократился на 4% до $576,9 млрд.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.