Макропоказатели

Макроэкономика

Макрообзор – данные за май 2023

В данном обзоре мы рассмотрим макроэкономическую информацию, которая была опубликована в мае 2023 года.

В первую очередь отметим, что Минэкономразвития оценило рост ВВП страны в годовом выражении в апреле 2023 года в 3,3% после снижения на 0,7% в марте и спада на 2,6% в феврале. При этом ведомство отметило, что годовой рост ВВП в апреле был отчасти вызван эффектом низкой базы того же месяца 2022 года, а по сравнению с апрелем 2021 года все еще наблюдался спад на 0,6%. По итогам января-апреля 2023 года, по оценке МЭР, ВВП страны снизился на 0,6%.

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

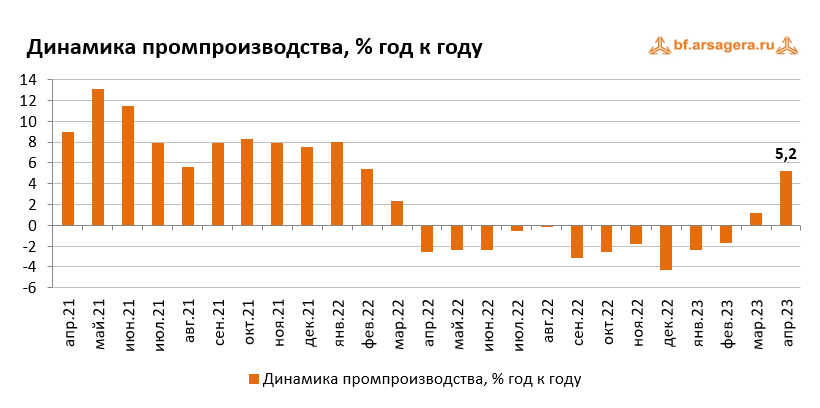

По данным Росстата, в апреле 2023 года рост промышленного производства ускорился до 5,2% к соответствующему периоду предыдущего года после увеличения на 1,2% в марте. Ускорение темпов роста промпроизводства было обусловлено эффектом низкой базы апреля 2022 года. По итогам января-апреля промышленное производство показывает увеличение на 0,6%.

Переходя к анализу динамики производства в разрезе сегментов, отметим, что снижение в сегменте «Добыча полезных ископаемых» на 3,6% в марте сменилось ростом на 3,1% в апреле. В сегменте «Обрабатывающие производства» рост в апреле ускорился до 8% после 6,3% в марте. В сегменте «Электроэнергия, газ и пар» мартовское снижение выпуска на 4% замедлилось до 1,4% в апреле. В свою очередь, падение выпуска в сегменте «Водоснабжение» на 13,3% в марте сменилось увеличением на 1,2% в апреле.

Таким образом, ускорение роста совокупного индекса промышленного производства в апреле обусловило улучшение динамики во всех без исключения сегментах. При этом лишь сегмент «Электроэнергия, газ и пар» показал снижение в апреле. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте отметим увеличение объемов добычи угля по итогам апреля на 6,5%, при этом динамика за четыре месяца остается в незначительном минусе (-0,4%). Объемы добычи природного газа и СПГ в отличие от угля, в апреле сократились (на 15,6% и 1,2% соответственно), с начала года динамика также отрицательная (снижение на 14,5% и 5,7% соответственно).

В продовольственном сегменте динамика выпуска с начала года оказалась положительной: так, производство мяса скота выросло на 8,7%, а выпуск мяса птицы - увеличился на 1,2%. Выпуск рыбы, в свою очередь, подрос на 6,7% после роста на 9,3% по итогам I квартала. В легкой промышленности выделяется производство спецодежды, показавшее в апреле более чем двукратный рост (в 2,5 раза, а с начала года рост почти трехкратный), при этом темпы роста производства трикотажных и вязаных изделий не такие значительные (в I квартале – рост на 34,3%, по итогам января-апреля – всего на 2,5%).

Динамика производства стройматериалов в апреле оказалась разнонаправленной (наибольшие темпы роста – у бетона (+18,6%), при этом в минусе из этой группы товаров – кирпичи (-3,3%), а также строительные блоки (-1,0%). С начала года выпуск бетона увеличился на 14,4%, в то время как производство кирпичей, строительных блоков и цемента снизилось на 4,6%, 1,4% и 3,0% соответственно. В тяжелой промышленности динамика выпуска в апреле продолжила восстановление. Так, производство готового проката увеличилось на 5,3% (по итогам января-апреля снижение выпуска замедлилось до 1,3% после 3,5% в январе-марте), в то время как выпуск стальных труб в апреле увеличился на 1,2% (с начала года производство выросло на 3%). Что же касается выпуска автомобилей, то здесь в апреле можно отметить сильный рост производства легковых машин на фоне низкой базы апреля 2022 года (+33,0%, при этом падение с начала года замедлилось до 57,2% после 64,6% месяцем ранее). Вероятно, начинает сказываться выход на рынок китайских производителей. Что же касается выпуска грузовых авто, то в апреле он увеличился на 15,1%, а падение с начала года замедлилось с 17,6% за январь-март до 10%. Такую динамику объемов производства грузовых автомобилей могли поддержать госзаказы.

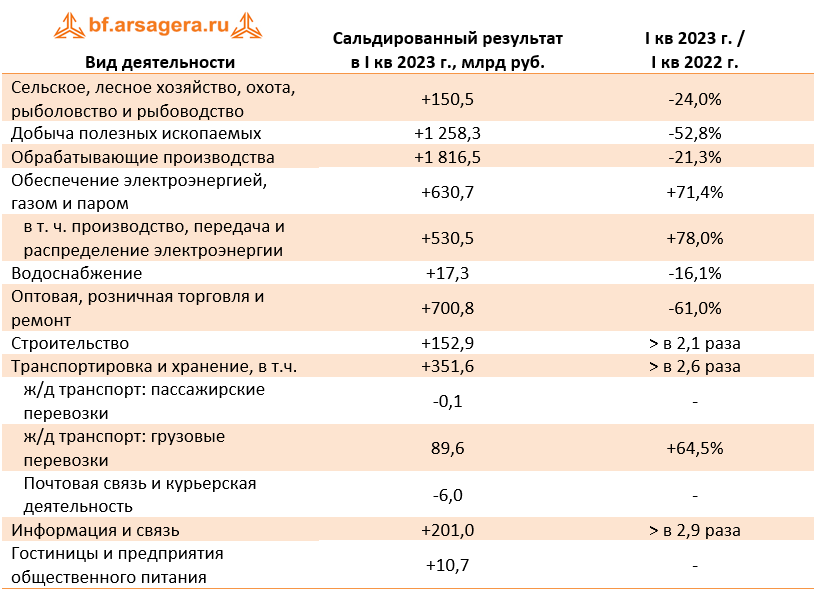

Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам I квартала 2023 года в конце мая. Этот показатель составил 6,03 трлн руб., в то время как за аналогичный период 2022 года сопоставимый круг предприятий заработал 7,76 трлн руб. Таким образом, сальдированная прибыль снизилась на 22,3%.

Что касается доли убыточных организаций, то она сократилась на 1,0 п.п. по сравнению с аналогичным периодом предыдущего года до 31,4%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам I квартала 2023 года подавляющее большинство представленных Росстатом видов деятельности, как и ранее, зафиксировали положительный сальдированный финансовый результат (далее – финрез). Убыточными оказались сектора Почтовая связь и курьерская деятельность (-6 млрд руб.), а также Деятельность ж/д транспорта: международные и междугородние пассажирские перевозки (-0,1 млрд руб.), тем не менее их сальдированный убыток в абсолютном выражении является незначительным. Что же касается динамики финреза по отраслям, то ситуация оказалась разнонаправленной. Среди отраслей, показавших рост финреза, выделяется Строительство, нарастившее свой финансовый результат в 2,1 раза (в январе-феврале рост составлял 2,2 раза). Также значительный рост (с учетом базы показателя) продемонстрировали виды деятельности Транспортировка и хранение (рост в 2,6 раза) и Обеспечение электроэнергией, газом и паром (+71,6%). Финрез сектора Информация и связь вырос в 2,9 раза. Что касается негативных моментов, то наиболее сильное снижение показателя в относительном выражении произошло в Оптовой и розничной торговле (-52,8%), что могло быть вызвано слабым потребительским спросом. Кроме того, обращает на себя внимание сегмент Добыча полезных ископаемых, показавший снижение на 52,8%, вероятно, на фоне снижения цен на основные товары российского экспорта.

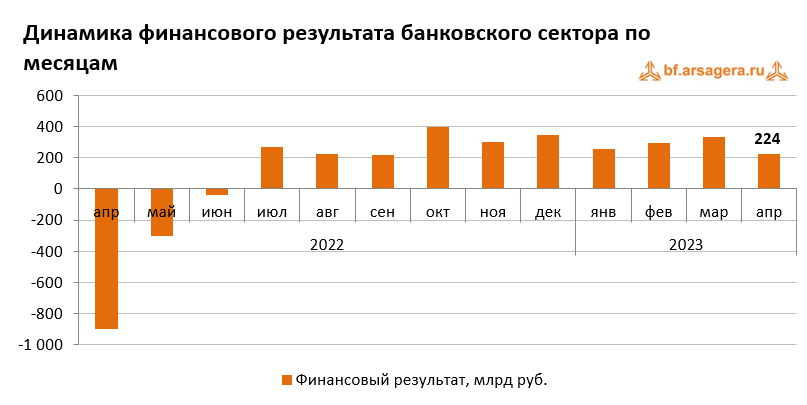

Переходя к банковскому сектору, отметим, что прибыль сегмента в апреле 2023 года составила 224 млрд руб., что на треть ниже 330 млрд руб. по итогам марта. По пояснениям Банка России, сдерживающее влияние на прибыль сектора оказали снижение основных доходов, сокращение доходов от операций с ценными бумагами и от участия в дочерних обществах, а также рост отчислений в резервы по кредитам. По итогам января-апреля 2023 года сектор заработал 1,1 трлн руб. по сравнению с убытком в 1,2 трлн руб. за аналогичный период 2022 года.

Банк России в обзоре ключевых тенденций апреля 2023 года отмечает сохранение уверенного роста корпоративного кредитного портфеля третий месяц подряд. Так, в апреле он вырос на 1,7% (+1 трлн руб.) до 63,1 трлн руб. Рост кредитования может свидетельствовать о продолжении восстановления деловой активности. По данным ЦБ, было выдано много относительно небольших кредитов компаниям из разных отраслей, таких как транспорт, горная металлургия, нефть и газ, торговля, энергетика, а также строительство жилья. Что касается ипотечных кредитов, то по предварительным данным, ипотека в апреле выросла на 2,2% после роста на 2,1% в марте. Объем портфеля при этом достиг 15 трлн руб. При этом Банк России отмечает, что наметилось перераспределение спроса с первичного рынка на вторичный. Переходя к потребительскому кредитованию, отметим, что в апреле оно сохранило достаточно высокий рост, увеличившись на 1,2%, что лишь немного меньше 1,4% в марте. Стоит отметить, что в дальнейшем рост потребительского кредитования может несколько замедлиться с учетом ограничения выдач высокорискованных кредитов лимитами, учитывающих долговую нагрузку конкретного заемщика.

Отметим также, что в апреле значительный отток средств со счетов юридических лиц продолжился второй месяц подряд (-710 млрд руб. или -1,5% после мартовского сокращения на 1,6%). В основном снижение средств было обусловлено сокращением по счетам нефтегазовых компаний в последнюю декаду месяца, в том числе из-за перечисления налогов в бюджет. Что же касается средств населения, то в апреле без учета счетов эскроу они выросли, прибавив 604 млрд руб. (или 1,6%, после +0,7% в марте). Частично рост средств населения поддержали авансирование социальных выплат перед майскими праздниками и рост их размера.

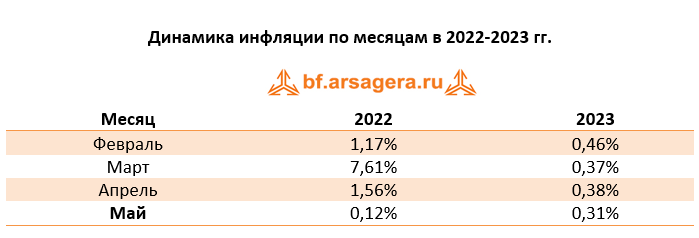

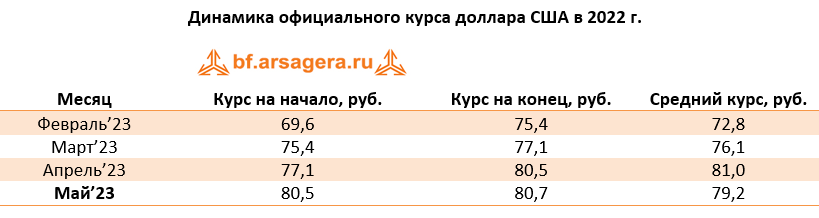

Переходя к динамике цен на потребительском рынке в мае 2023 года, отметим, что недельные темпы роста держались в пределах 0-0,08%. По итогам месяца рост цен составил 0,31%. В годовом выражении по состоянию на конец мая инфляция ускорилась до 2,5% по сравнению с локальным минимумом в 2,3%, наблюдавшимся месяцем ранее.

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. Несмотря на снижение средней цены на нефть по итогам мая 2023 года более чем на 10% (75,6 долл. за баррель против 84,6 месяцем ранее), курс рубля за это время не претерпел значительных изменений, а среднее значение курса доллара снизилось до 79,2 руб. после 81 руб. месяцем ранее. При этом на конец мая его значение составило 80,7 руб. после 80,5 руб. на конец апреля.

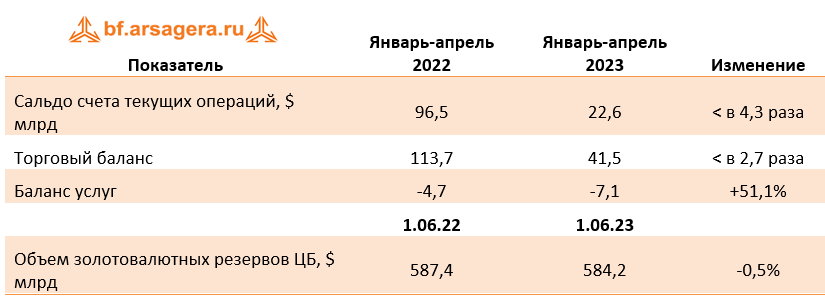

В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоками капитала). В мае Банк России выпустил предварительную оценку ключевых агрегатов платежного баланса страны по итогам января-апреля 2023 года.

Профицит счета текущих операций упал в 4,3 раза до $22,6 млрд за счет значительного уменьшения сальдо торгового баланса. В свою очередь, сальдо торгового баланса упало в 2,7 раза до $41,5 млрд на фоне уменьшения стоимостных объемов экспорта товаров из-за снижения объемов поставок и мировых цен на основные товары российского экспорта при одновременном увеличении импорта товаров. Что касается баланса услуг, то его дефицит расширился на 51,1% до $7,1 млрд.

На фоне такой незаурядной динамики ключевых агрегатов платежного баланса страны, интересным будет отметить, что объем золотовалютных резервов на годовом окне по состоянию на начало июня не претерпел существенных изменений, снизившись всего на 0,5% до $584,2 млрд.

Выводы:

- Минэкономразвития заявило, что, на фоне низкой базы, ВВП в апреле вырос на 3,3% после снижения на 0,7% в марте и падения на 2,6% в феврале. При этом по итогам января-апреля ведомство оценило снижение ВВП страны в 0,6% к соответствующему периоду 2022 года;

- Промпроизводство в апреле 2023 года в годовом выражении выросло на 5,2% (также на фоне эффекта низкой базы) после увеличения на 1,3% месяцем ранее. За январь-апрель промпроизводство увеличилось на 0,6%;

- Сальдированный финансовый результат нефинансовых организаций по итогам I квартала 2023 года составил 6,03 трлн руб., снизившись на 22,3% по сравнению с аналогичным периодом годом ранее;

- На потребительском рынке в мае 2023 года цены выросли на 0,31% после увеличения цен на 0,38% в апреле, при этом в годовом выражении по состоянию на 1 июня инфляция ускорилась до 2,5% после 2,3% месяцем ранее;

- Среднее значение курса доллара США в мае 2023 года сократилось до 79,2 руб. после 81 руб. месяцем ранее. При этом на конец мая курс доллара составил 80,7 руб.;

- Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-апреля 2023 года упало в 4,3 раза по отношению к аналогичному периоду предыдущего года до $22,6 млрд, при этом сальдо внешней торговли товарами упало в 2,7 раза до $41,5 млрд, а отрицательное сальдо внешней торговли услугами расширилось на 51,1% до $7,1 млрд;

- Объем золотовалютных резервов России по состоянию на 1 июня 2023 года на годовом окне сократился на 0,5% и составил $584,2 млрд.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.