Макропоказатели

Макроэкономика

Макрообзор – данные за март 2022

В данном обзоре мы рассмотрим макроэкономическую информацию, публиковавшуюся в феврале 2022 года.

В первую очередь отметим, что, по оценке Минэкономразвития (далее МЭР), ВВП в январе 2022 года вырос в сравнении с январем 2021 года на 6,6%. Таким образом, годовой темп роста ВВП в январе 2022 года значительно ускорился по сравнению с концом 2021 года, когда МЭР оценивало рост экономики в декабре 2021 года на 4,3%. Отметим, что ведомство в этот раз отказалось от публикации ежемесячного доклада «О ситуации в российской экономике».

Банк России в своем заявлении по итогам Совета директоров 18 марта отмечал, что ожидает снижения ВВП страны в ближайшие кварталы, но меры, принимаемые совместно с правительством, ограничат масштаб экономического спада: «По оценкам Банка России, в ближайшие кварталы произойдет снижение ВВП. Оно в основном будет связано с факторами на стороне предложения и, как следствие, будет иметь ограниченное дезинфляционное влияние». Что касается нашей позиции, то первая оценка предполагает снижение ВВП России в реальном выражении на 8% по итогам 2022 года.

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

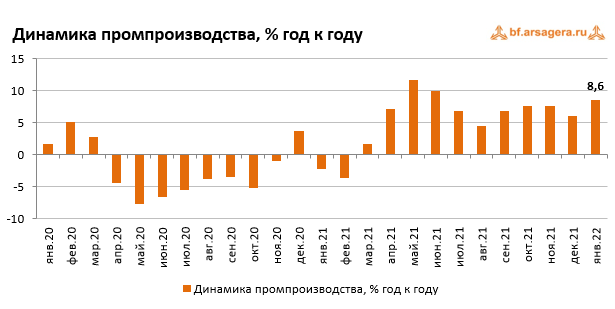

По данным Росстата, в феврале 2022 года темп роста промышленного производства замедлился до 6,3% к соответствующему периоду предыдущего года после увеличения на 8,6% в январе. По итогам января-февраля промпроизводство выросло на 7,5%. С точки зрения оценки дальнейшего изменения динамики промышленного производства крайне интересными будут данные за март, которые будут опубликованы в конце апреля.

Переходя к анализу динамики производства в разрезе сегментов, отметим, что рост в сегменте «Добыча полезных ископаемых» на 9,1% в январе замедлился до 8,7% в феврале. В сегменте «Обрабатывающие производства» рост также замедлился с 10,1% до 6,9%. В сегменте «Электроэнергия, газ и пар» выпуск перешел к сокращению на 4,2% после увеличения на 2% месяцем ранее. В свою очередь, рост в сегменте «Водоснабжение» ускорился до 6,9% после незначительного увеличения на 0,4% в январе.

Таким образом, замедление роста совокупного индекса промышленного производства в феврале было обусловлено ухудшением динамики выпуска в добывающих и обрабатывающих отраслях, а также переходом к снижению выпуска в сегменте «Электроэнергия, газ и пар». При этом возвращение к росту производства в «Водоснабжении» не смогло компенсировать ухудшение динамики выпуска в прочих сегментах. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте отметим продолжение увеличения объемов добычи угля и нефти в феврале (на 1,1% и 9,1% соответственно) при переходе к снижению добычи природного газа (-1,6%). В продовольственном сегменте динамика выпуска была положительной: так, производство мяса скота увеличилось на 7,2%, выпуск мяса птицы - вырос на 9,8%, при этом выпуск рыбы также перешел в «плюс» (увеличился на 6,3%). Динамика производства стройматериалов была положительной, при этом темпы роста по основным позициям оставались двузначными. Наиболее сильный рост продемонстрировали объемы выпуска товарного бетона (рост ускорился до 57,2% после увеличения на 29% в январе), за ним следует цемент (+26,4%), блоки и другие сборные строительные изделия (+23,5%), а наиболее скромный рост выпуска показали керамические кирпичи (+14,4%). В тяжелой промышленности динамика выпуска также сохранялась преимущественно положительной. Так, производство стальных труб выросло на 30,9%, выпуск грузовых автомобилей увеличился на 16,6% (после роста на 54,4% в январе). Исключением стали легковые автомобили, производство которых снизилось на 13,8%. После сокращения в январе производства готового проката на 1,5%, в феврале объемы его выпуска увеличились на 3,8%.

Помимо информации о промышленном производстве, Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам 2021 года. Этот показатель составил 29,65 трлн руб., в то время как за 2020 год сопоставимый круг предприятий заработал 11,57 трлн руб. Таким образом, сальдированная прибыль выросла в 2,6 раза.

Что касается доли убыточных организаций, то она сократилась на 4,5 п.п. по сравнению с предыдущем годом до 24,9%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам 2021 года все основные виды деятельности зафиксировали положительный сальдированный финансовый результат, за традиционным исключением «Почтовой связи и курьерской деятельности» (зафиксирован сальдированный убыток в 6,9 млрд руб.). Многие виды деятельности показали кратный рост сальдированного финансового результата: «Оптовая, розничная торговля и ремонт» (> в 5,2 раза), «Добыча полезных ископаемых» (> в 2,5 раза), Обрабатывающие производства» (> в 2,2 раза), а также «Обеспечение электроэнергией, газом и паром» и «Транспортировка и хранение» (в 2,3 раза и в 2,6 раза соответственно).

Переходя к банковскому сектору, отметим, что традиционный обзор «О развитии банковского сектора», который выпустил Банк России в марте, был представлен в усеченном формате. В нем отсутствовал ряд привычных разделов о ключевых показателях сектора, в том числе не была представлена информация о финансовом результате банков по итогам февраля. Так же отсутствовал аналитический баланс банковского сектора, из которого можно было бы проанализировать динамику активов кредитных организаций.

Из ключевых моментов, отмеченных в обзоре, ЦБ отмечает, что в феврале сектор столкнулся со значительным оттоком вкладов населения. В целом за февраль средства населения снизились на 1,2 трлн руб. (-3,5%), главным образом в последнюю неделю месяца. Однако повышение 28 февраля ключевой ставки до 20% и последовавший рост ставок по депозитам позволили восстановить приток средств на срочные рублевые банковские депозиты и стабилизировали спрос населения на наличность. Отток средств населения был полностью покрыт инструментами Банка России по предоставлению ликвидности (на пике в начале марта задолженность по операциям рефинансирования достигала 10 трлн руб.), однако затем банки погасили больший объем привлеченных от Банка России средств и к середине марта спрос банков на рефинансирование Банка России начал снижаться.

Рост кредитования в феврале продолжился, но, как отмечает ЦБ, вероятно, это было связано с использованием ранее одобренных кредитных лимитов. В целом за февраль корпоративный портфель вырос на значительные 1,3 трлн руб. (+2,4%), большей частью в конце месяца. Потребительские кредиты, по предварительным данным, также росли более активно по сравнению с прошлым месяцем (+1,1% после +0,7% в январе). Скорее всего, это было обусловлено возросшим потребительским спросом на импортные товары (в том числе на бытовую технику и автомобили) на фоне ожиданий снижения доступности этих товаров из-за введенных санкций, ухода некоторых компаний с рынка и ослабления рубля.

Переходя к инфляции, отметим, что в марте 2022 года недельный рост цен значительно ускорился. Так, на неделе с 26 февраля по 4 марта цены выросли на 2,22% после 0,45% неделей ранее. Этот недельный рост цен стал максимальным с декабря 1998 года. Существенное влияние на инфляцию оказал рост цен на зарубежный туризм, скачок цен на автомобили, бытовую технику и электронику. В следующую неделю инфляция составила 2,09%. На неделе с 12 по 18 марта инфляция опустилась ниже 2%, составив 1,93%. В дальнейшем недельная инфляция продолжила замедление, составив 1,16%. По итогам марта потребительские цены выросли на 7,6% - это максимальный месячный рост с января 1999 года. При этом в годовом выражении по состоянию на 1 апреля рост цен ускорился до 16,7% (максимум с марта 2015 года) после 9,15% на 1 марта. За январь-март 2022 года инфляция составила 9,95%. Принимая во внимание значительное укрепление курса рубля во второй половине марта и начале апреля, мы считаем, что годовая инфляция в 2022 году может оказаться в пределах 18%.

Ключевым фактором, оказывающим влияние на темп роста потребительских цен в настоящий момент, является динамика валютного курса. На фоне масштабного санкционного давления на Россию, в том числе ограничения доступа к части международных резервов страны, среднее значение курса доллара в марте взлетело до 103,5 руб. после 77,2 руб. месяцем ранее. В моменте официальный курс доллара ЦБ достиг максимума 11 марта – тогда он стоил 120,4 руб. Однако на фоне введения ограничений Банком России на движение капитала и введения обязательной продажи 80% валютной выручки экспортеров, курс доллара снизился к концу месяца до 84,1 руб.

В долгосрочной перспективе фундаментальная картина на валютном рынке будет определяться соотношением денежных потоков от торговли товарами и услугами, а также соотношением потоков капитала. Первая оценка платежного баланса, показывающая изменившиеся внешнеэкономические условия, должна быть опубликована в апреле. В отчетном периоде была опубликована статистика внешней торговли товарами по итогам января 2022 года.

По данным Банка России, товарный экспорт составил $45,9 млрд (+72% к январю 2021 году). В то же время товарный импорт составил $24,8 млрд, показав рост на 40,1%. Положительное сальдо торгового баланса в отчетном периоде составило $21,1 млрд (> в 2,4 раза).

Как можно видеть, до апреля 2021 года динамика экспорта и импорта товаров оставалась сонаправленной, однако в мае рост экспорта стал ускоряться, а рост импорта – замедлился, что привело к резкому росту сальдо внешней торговли. Так, с $10 млрд в марте-мае сальдо внешней торговли выросло до $17-20 млрд в период с июня по ноябрь 2021 года. В декабре сальдо внешней торговли ускорилось до $27,3 млрд (по уточненной оценке), а в январе – вернулось на уровень в $20 млрд, прежде всего – за счет сокращения экспорта в стоимостном выражении до $45,9 млрд с $58,1 млрд в декабре 2021 года.

Переходя к отдельным товарным группам, отметим, что динамика экспорта и импорта важнейших товаров оставалась преимущественно положительной (за исключением продовольственных товаров и с/х сырья). Наиболее сильный рост экспорта в относительном выражении показала продукция химической промышленности (в 2 раза), в том числе азотные удобрения показали рост в 3,4 раза (наиболее вероятная причина – рост их стоимости, обусловленный увеличением цен на газ). Кроме того экспорт металлов и изделий из них вырос на 92,6% (в том числе рост по группе цветные металлы составил 3,3 раза – вероятно, повлиял сильный рост цен на алюминий и никель). Также стоит отметить топливно-энергетические товары (крупнейшая экспортная позиция по объему, показала рост на 88,5%). Очевидно, здесь в полной мере проявился рост цен на нефть и газ (при этом в январе 2022 года по сравнению с декабрем 2021 года цены на газ снижались). Что касается импорта, то здесь наиболее сильный рост показал ввоз машин, оборудования и транспортных средств (+42,5%), а также продукции химической промышленности (+38,1%). В то же время импорт продовольственных товаров и с/х сырья увеличился на 19,1%.

Стоит отметить, что по предварительной оценке ЦБ, положительное сальдо счета текущих операций платежного баланса России за январь-февраль 2022 года показало рост в 2,6 раза к соответствующему периоду 2021 года до $39,2 млрд. Что касается оттока капитала, то Банк России не стал публиковать его оценку по итогам первых двух месяцев 2022 года. Напомним, что в январе-феврале 2021 года этот показатель составил $12 млрд, а по итогам января 2022 года – уже $12,8. Ключевую роль в его росте в январе сыграло наращивание иностранных активов небанковскими секторами при некотором снижении их обязательств перед нерезидентами.

По состоянию на 1 марта 2022 года объем международных резервов страны составил $617,1 млрд (+5,3% за год). Также стоит отметить, что по состоянию на 18 февраля 2022 года объем международных резервов составлял $643,2 млрд. Среди повлиявших факторов на столь сильное сокращение регулятор выделил валютные интервенции, которые проводились в конце февраля, а также валютное рефинансирование и валютную переоценку активов.

Выводы:

- Реальный рост ВВП по итогам января 2022 года, согласно оценке Минэкономразвития, составил 6,6% после увеличения на 4,3% в декабре 2021 года;

- Промпроизводство в январе-феврале 2022 года в годовом выражении выросло на 6,3% после увеличения на 8,6% в январе;

- Сальдированный финансовый результат нефинансовых организаций в 2021 году составил 29,65 трлн руб., показав рост в 2,6 раза по сравнению с 2020 годом;

- Рост потребительских цен в марте 2022 года составил рекордные с января 1999 года 7,6% после 1,2% в январе, при этом в годовом выражении по состоянию на 1 апреля инфляция ускорилась до 16,7% после 9,2% по состоянию на 1 марта. За январь-март 2022 года инфляция составила 10%;

- Среднее значение курса доллара США в марте 2022 года на фоне масштабного санкционного давления на Россию выросло до 103,5 руб. после 77,2 руб. месяцем ранее. При этом на конец марта курс доллара составил 84,1 руб. на фоне введения Банком России ограничений на движение капитала и обязательной продажи 80% валютной выручки экспортеров;

- Экспорт товаров в январе 2022 года составил $45,9 млрд (+72,0%). Товарный импорт составил $24,8 млрд (+40,1%). Положительное сальдо торгового баланса составило $21,1 млрд (> в 2,1 раза);

- Сальдо счета текущих операций, согласно оценке платежного баланса России, по итогам января-февраля 2021 года выросло в 2,6 раза до $39,2 млрд.;

- Объем золотовалютных резервов России по состоянию на 1 марта на годовом окне увеличился на 5,3% до $617,1 млрд, при этом максимального значения объем резервов достигал 18 февраля ($643,2 млрд).

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.