Макропоказатели

Макроэкономика

Макрообзор – данные за сентябрь-октябрь 2023

В данном обзоре мы рассмотрим макроэкономическую информацию, которая была опубликована в сентябре и октябре 2023 года.

В первую очередь отметим, что Минэкономразвития оценило рост ВВП страны в годовом выражении в сентябре 2023 года в 5,2% после увеличения на аналогичную величину в августе. По итогам января-сентября 2023 года, по оценке МЭР, ВВП страны увеличился на 2,8%.

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

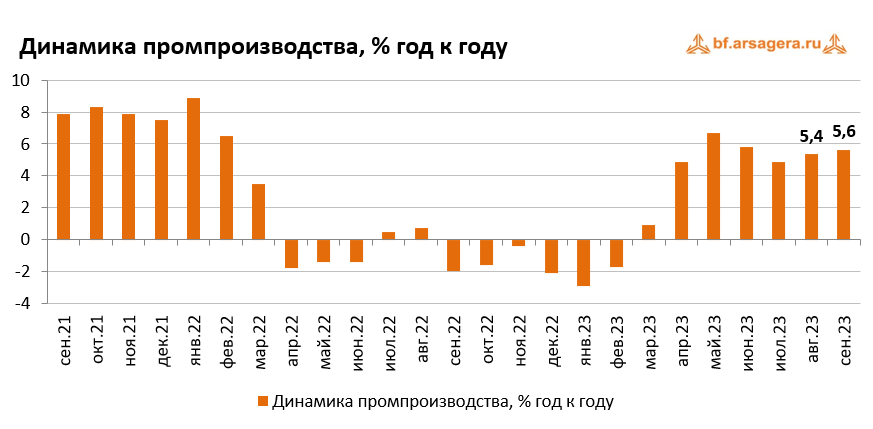

По данным Росстата, в августе 2023 года рост промышленного производства продолжился на фоне низкой базы прошлого года, при этом его темп увеличился до 5,4% к соответствующему периоду 2022 года после роста на 4,9% в июле. В сентябре же темп роста показателя ускорился до 5,6%. По итогам девяти месяцев промышленное производство показывает рост на 3,3%.

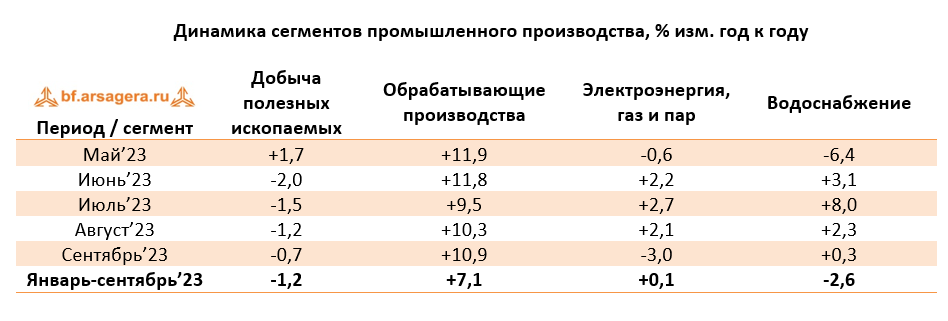

Переходя к анализу динамики производства в разрезе сегментов, отметим, что с июля снижение в сегменте «Добыча полезных ископаемых» замедлилось сначала с 1,5% до 1,2%, а в сентябре – до 0,7%. В сегменте «Обрабатывающие производства» рост в августе-сентябре, напротив, ускорился с 9,5% до 10,3% в августе и до 10,9% в сентябре. Что касается сегмента «Электроэнергия, газ и пар», то здесь в августе рост замедлился с 2,7% до 2,1%, а в сентябре - сменился падением на 3%. В сегменте «Водоснабжение» рост выпуска в августе замедлился с 8% до 2,3%, а в сентябре – практически сошел на нет, составив 0,3%.

Таким образом, ускорение роста совокупного индекса промышленного производства в августе-сентябре было обусловлено увеличением темпов роста в «Обрабатывающих производствах», а также замедлением отрицательной динамики в «Добыче полезных ископаемых». При этом отрасли «Электроэнергия, газ и пар» и «Водоснабжение» внесли отрицательный вклад в общий результат индекса промышленного производства, так как ситуация с динамикой объемов выпуска там ухудшилась. Изменение выпуска в разрезе отдельных позиций представлено в следующей таблице:

В добывающем сегменте отметим продолжение умеренного снижения добычи угля на 1,4%, при этом с начала года по-прежнему отмечается слабое увеличение добычи на 0,9%. Объемы добычи природного газа в отчетном периоде, напротив, оставались положительными (в августе-сентябре темпы роста составляли 1,4-1,5%), тем не менее, по итогам девяти месяцев отмечается падение добычи на 11,4%. Что касается СПГ, то в последние месяцы объемы его добычи вели себя волатильно: так, в августе добыча падала на 12%, а в сентябре - увеличилась на 3,2%. По итогам января-сентября добыча снизилась на 4,4%.

В продовольственном сегменте в августе-сентябре динамика выпуска мясной продукции оставалась разнонаправленной. Так, производство мяса скота в сентябре увеличилось на 5,4%, а с начала года выпуск вырос на 4,6%. Производство мяса птицы, напротив, сократилось на 1,3%, а по итогам 9 месяцев выпуск увеличился на незначительные 0,2%. Производство рыбной продукции в сентябре прервало двузначные темпы роста (в августе рост на 22,0%, в сентябре – увеличение на 6,3%), при этом по итогам января-сентября темпы роста производства составляют умеренные 10,4%.

В легкой промышленности продолжают замедляться темпы роста производства спецодежды, в сентябре выпуск вырос на 23,8% (в августе рост составлял 27,5%). За девять месяцев объемы производства спецодежды выросли на 47,4%. При этом выпуск трикотажных и вязаных изделий перешел к сокращению на 3,1%. С начала года производство этой позиции увеличилось на 2,3%.

Динамика производства стройматериалов в августе-сентябре была положительной по большинству основных групп строительных товаров, за исключением керамических кирпичей. Их производство сократилось в сентябре на 6,5%, а с начала года показывает снижение на 6%. В остальном, лидером по темпу роста среди строительных материалов остается бетон (+9,5% в сентябре, с начала года рост составляет 12,6%), а с наименьшей скоростью увеличивается производство цемента (+3,6%, с начала года: +2,3%). В тяжелой промышленности динамика выпуска по большинству позиций также была положительной, однако при этом в сентябре перешло к снижению производство стальных труб (-1,9%, с начала года сохраняется рост на 3%). В остальном, производство готового проката увеличилось на 6,4% после роста на 6,3% в августе (по итогам января-сентября рост выпуска составляет 3,2%). Что же касается выпуска автомобилей, то в сентябре сохранились значительные темпы роста производства, в особенности – по легковым транспортным средствам. Так, можно отметить рост производства легковых авто в 2,7 раза, при этом падение с начала года впервые сменилось ростом на 2,7% после -9,6% по итогам января-августа). Что же касается выпуска грузовых авто, то его рост в сентябре ускорился до 45,2% после роста на 19,8% месяцем ранее, а рост с начала года ускорился до 14% после увеличения на 10% за январь-август.

Переходя к финансовым результатам организаций, отметим, что Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-августа 2023 уже 1 ноября. Этот показатель составил 21,42 трлн руб., в то время как за аналогичный период 2022 года сопоставимый круг предприятий заработал 20,88 трлн руб. Таким образом, накопленная с начала года сальдированная прибыль увеличилась на 0,8%, после снижения на 11,6% месяцем ранее.

Что касается доли убыточных организаций, то она сократилась на 1,5 п.п. по сравнению с аналогичным периодом предыдущего года до 27,4%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

С начала 2023 года подавляющее большинство представленных Росстатом видов деятельности зафиксировало положительный сальдированный финансовый результат (далее – финрез). Убыточным оказался лишь сектор Почтовая связь и курьерская деятельность (зафиксирован убыток в 5,8 млрд руб.). Что же касается динамики финреза по отраслям, то ситуация оказалась разнонаправленной. Среди отраслей, показавших рост финреза, выделяется Информация и связь, нарастившая свой финансовый результат в 2,8 раза, Строительство (рост в 2,2 раза), а также Обеспечение электроэнергией, газом и паром (+78,5%). Что касается негативных моментов, то наиболее сильное снижение показателя в относительном выражении произошло в Оптовой и розничной торговле (-39,4%). Сегменты Добыча полезных ископаемых и Обрабатывающие производства показали снижение в пределах 10%. Вероятно, негативным фактором здесь выступает сокращение объемов добычи. Кроме того, обращает на себя внимание падение сальдированного финреза в Сельском хозяйстве, которое составило 23,4%.

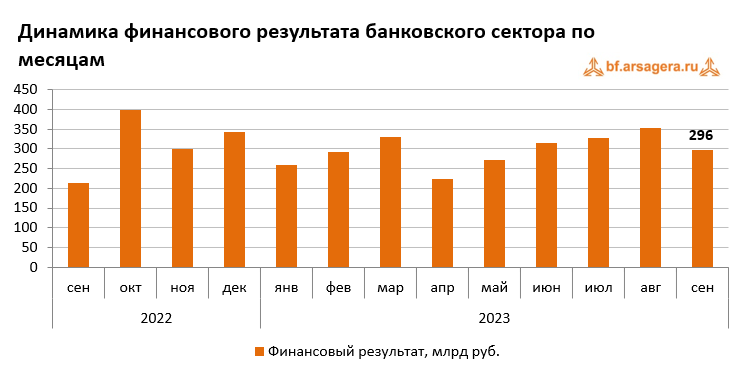

Переходя к банковскому сектору, отметим, что его прибыль в августе 2023 года составила 353 млрд руб., а в сентябре она сократилась до 296 млрд руб. По пояснениям Банка России, прибыль в августе поддержало ослабление рубля, а в сентябре, напротив, банки фиксировали сокращение доходов от валютной переоценки. За девять месяцев 2023 года сектор заработал 2,7 трлн руб. по сравнению с убытком в 815 млрд руб. за аналогичный период 2022 года.

Банк России в обзоре ключевых тенденций сентября 2023 года отмечает, что компании продолжали предъявлять повышенный спрос на кредиты. Так, за месяц корпоративное кредитование выросло на 2% (+1,4 трлн руб.) после увеличения на 1,7% в августе. По данным ЦБ, значительный объем кредитов предоставлен горнометаллургическим, нефтегазовым и энергетическим компаниям. Кроме того, около 15% прироста пришлось на проектное финансирование строительства жилья, а также профинансированы отдельные крупные сделки по покупке бизнеса у иностранных компаний, уходящих с российского рынка. По мере увеличения ставок, темпы роста корпоративного кредитования должны замедляться. Что касается ипотечных кредитов, то темпы роста ипотеки в сентябре сохранились на чрезвычайно высоком уровне в 4,2% после роста на 3,7% в августе. С начала года прирост ипотечного портфеля составил 23,5%, что выше аналогичного показателя исключительного 2021 года. По объему в сентябре было выдано 955 млрд руб., что на 12% выше, чем в августе (849 млрд руб.). По состоянию на конец сентября объем портфеля достиг 17,1 трлн руб. Такой объем выдач может быть связан со стремлением людей взять ипотеку до повышения первоначального взноса по льготным программам, а также с опасением дальнейшего роста цен на квартиры на фоне ослабления курса рубля.

Переходя к потребительскому кредитованию, отметим, что в сентябре на фоне увеличения ставок его рост существенно замедлился, увеличившись на 1,5% после роста на 2,4% в августе. Способствовать этому также могло удорожание стоимости кредитования, а также некоторое замедление потребительской активности. С другой стороны, банки могли сократить объем предложения из-за ужесточения макропруденциального регулирования (комплекса превентивных мер, направленных на минимизацию системного риска финансового сектора). Так, с 1 сентября были повышены надбавки к коэффициентам риска по высокорискованным кредитам.

Отметим также, что в сентябре средства на счетах юридических лиц выросли на 332 млрд руб. (+0,7%), главным образом в нефтегазовой, металлургической и энергетической отраслях. Что же касается средств населения, то, по данным ЦБ, в сентябре население активно размещало средства на депозиты, причем с короткими сроками, так как по ним банки предлагали наиболее привлекательные ставки. Общий объем средств вырос на 1% после увеличения на 0,8% в августе, и на конец сентября размер средств населения составил 40,9 трлн руб. Ускорение темпов роста объема средств населения на банковских счетах может свидетельствовать о снижении потребительской активности.

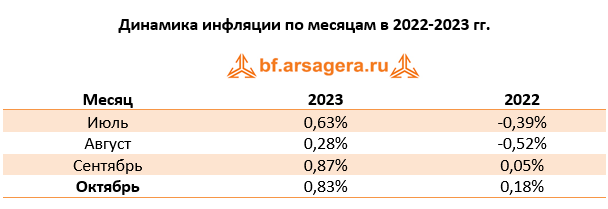

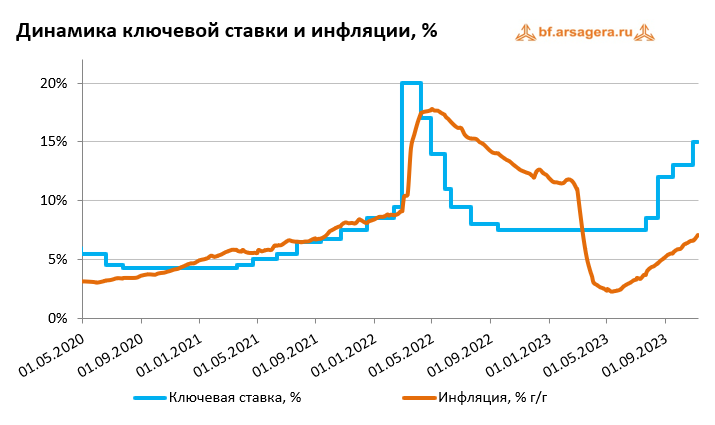

Переходя к динамике цен на потребительском рынке в сентябре и октябре 2023 года, отметим, что недельные темпы роста держались в пределах 0,11-0,28%. За весь сентябрь рост цен составил 0,87% (в сентябре прошлого года инфляция составила 0,05%). При этом по итогам октября цены выросли на 0,83% (в октябре 2022 года рост цен составил 0,18%). С начала года по состоянию на 1 ноября 2023 года потребительские цены выросли на 5,47% (за январь-октябрь 2022 года рост цен составлял 10,66%). При этом в годовом выражении по состоянию на конец октября инфляция ускорилась до 6,7% по сравнению со значением в 6%, которое наблюдалось месяцем ранее.

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. Несмотря на сохранение средней цены на нефть по итогам сентября и октября 2023 года на уровне выше 90 долл. за баррель, средний курс рубля за эти два месяца продолжил ослабевать. Так, среднее значение курса доллара в сентябре составило 96,6 руб. после 95,3 руб. месяцем ранее. В свою очередь, по итогам октября средний курс доллара оказался равным 97,1 руб. При этом на конец октября его значение снизилось до 93,2 руб. после 97,4 руб. месяцем ранее. Отдельно отметим, что в октябре был подписан правительственный указ о введении на шесть месяцев требования по обязательной репатриации и продаже на российском рынке валютной выручки отдельными (крупнейшими) экспортерами. Они должны будут возвращать в страну не менее 80% валютной выручки, а 90% из поступившей на российские счета валюты – продавать. Власти объяснили эти меры необходимостью повысить прозрачность и предсказуемость валютного рынка.

Также стоит отметить, что за сентябрь и октябрь Банк России дважды повысил значение ключевой ставки. Так, в сентябре ключевая ставка была увеличена на 100 б.п., с 12 до 13% годовых. В свою очередь, в октябре Банк России поднял ключевую ставку на 200 б.п. до 15% годовых, причем большинство экспертов ожидали роста ставки лишь до 14%. Регулятор обосновал свое решение тем, что текущее инфляционное давление значительно усилилось и складывается выше ожиданий ЦБ, а устойчивое увеличение внутреннего спроса все больше превышает возможности расширения производства товаров и услуг. При этом инфляционные ожидания сохраняются на повышенных уровнях, высокими остаются и темпы роста кредитования. Вместе с этим Банк России повысил прогнозный диапазон инфляции на текущий год с 6-7% до 7-7,5%, при этом регулятор впервые признал возможность превышения цели по инфляции в 2024 году, введя диапазон прогноза 4-4,5%. Также ЦБ убрал из заявления по итогам заседания Совета директоров сигнал о возможном продолжении повышения ставки на ближайших заседаниях.

В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться не отдельными точечными и временными мерами правительства, а платежным балансом (в части потоков от торговли товарами и услугами, а также потоками капитала). В октябре Банк России опубликовал оценку платежного баланса страны по итогам января-сентября 2023 года.

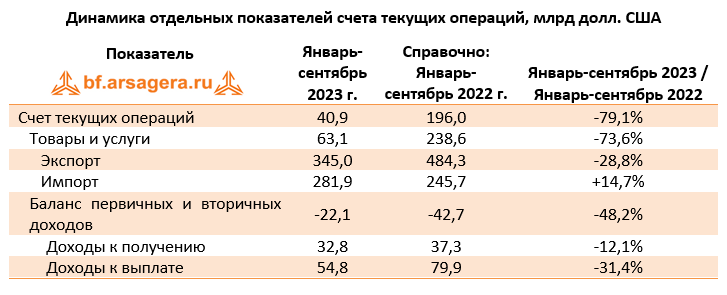

Исходя из этих данных, положительное сальдо счета текущих операций упало по сравнению с соответствующим периодом 2022 года на 79,1%, с $196,0 млрд до $40,9 млрд. Определяющую роль в этом падении сыграло сокращение статьи «Товары и услуги». Она упала на 73,6% до $63,1 млрд на фоне сокращения экспорта товаров и услуг и роста их импорта. Экспорт товаров и услуг потерял 28,8% и составил $345 млрд, что обусловлено в большей степени снижением мировых цен на сырьевые товары, а также сокращением физического объема поставок из-за санкционных ограничений. В свою очередь, рост импорта (+14,7%) до 281,9 млрд, вероятно, был поддержан переориентацией на альтернативных поставщиков, механизмом параллельного импорта товаров и другими правительственными мерами по упрощенному ввозу товаров. Тем не менее, восстановление импорта, которое оказывало давление на курс в предыдущие кварталы, приостановилось в III квартале 2023 года. Рост стоимостного объема импорта замедлился, в том числе в связи с ослаблением рубля.

Что касается статьи «Баланс первичных и вторичных доходов», то дефицит по ней сократился почти на половину, до $22,1 млрд на фоне опережающего снижения доходов к выплате над доходами к получению. Банк России поясняет, что в основном это связано с сокращением объема дивидендов, начисленных российскими компаниями в пользу зарубежных инвесторов. Объем доходов к получению сократился на 12,1% до $32,8 млрд, в то время как объем доходов к выплате упал на 31,4% и составил $54,8 млрд.

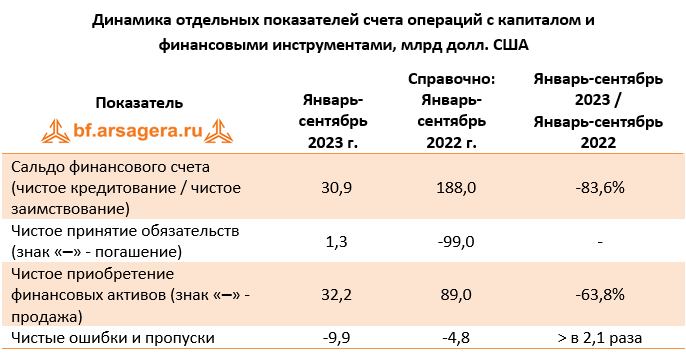

Переходя к сальдо финансового счета, нужно отметить, что оно сформировалось преимущественно динамикой чистого приобретения зарубежных финансовых активов. Значение этой статьи сократилось на 63,8% до $32,2 млрд. на фоне снижения доходов резидентов страны. Что касается чистого принятия обязательств, то объем внешней задолженности российских резидентов увеличился на $1,3 млрд по сравнению с сокращением долга на $89 млрд годом ранее.

Таким образом, сальдо финансового счета в отчетном периоде упало на 83,6% до $30,9 млрд на фоне перехода от погашения к принятию обязательств ($1,3 млрд) и более низкого объема приобретения иностранных финансовых активов ($32,2 млрд).

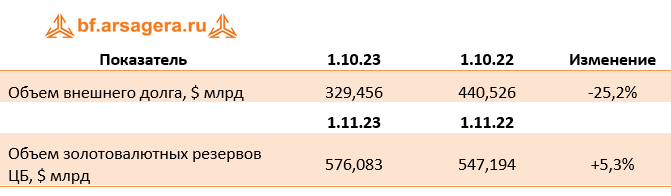

Отметим, что по данным Банка России, объем внешнего долга страны по состоянию на 1 октября 2023 года за год сократился на 25,2%, составив $329,5 млрд. Главным образом сокращение было обусловлено снижением иностранной задолженности небанковских секторов (-23,4%, до $205,4 млрд). На фоне такой динамики ключевых агрегатов платежного баланса страны, интересным будет отметить, что объем золотовалютных резервов на годовом окне увеличился на 5,3%, и по состоянию на 1 ноября составил $576,1 млрд.

Выводы:

- ВВП в сентябре вырос в годовом выражении на 5,2%, как и месяцем ранее. При этом по итогам января-сентября 2023 года Минэкономразвития оценило увеличение ВВП страны на 2,8% к соответствующему периоду годом ранее;

- Промпроизводство в сентябре 2023 года в годовом выражении выросло на 5,6% после увеличения на 5,4% месяцем ранее. За 9 месяцев 2023 года промпроизводство увеличилось на 3,3%;

- Сальдированный финансовый результат нефинансовых организаций по итогам января-августа 2023 года составил 21,4 трлн руб., увеличившись на 0,8% по сравнению с аналогичным периодом годом ранее;

- На потребительском рынке в октябре 2023 года цены выросли на 0,83% после увеличения цен на 0,87% в сентябре, при этом в годовом выражении по состоянию на 1 ноября инфляция ускорилась до 6,7% после 6% месяцем ранее;

- По итогам заседания Совета директоров Банка России 15 сентября ключевая ставка была повышена на 100 базисных пунктов, с 12% до 13% годовых. На следующем заседании, состоявшемся 27 октября, ЦБ принял решение повысить ключевую ставку на 200 базисных пунктов до 15% годовых;

- Среднее значение курса доллара США в октябре 2023 года выросло до 97,7 руб. после 96,6 руб. месяцем ранее. При этом на конец октября курс доллара снизился до 93,2 руб. на фоне принятого правительством указа об обязательной репатриации и продаже большей части валютной выручки крупнейших экспортеров;

- Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-сентября 2023 года упало на 79,1% до $40,9 млрд по отношению к аналогичному периоду предыдущего года, при этом сальдо финансового счета упало на 83,6% до $30,9 млрд;

- Величина внешнего долга страны по состоянию на 1 октября 2023 года за год сократилась на 25,2% до $329,5 млрд;

- Объем золотовалютных резервов России по состоянию на 1 ноября 2023 года на годовом окне увеличился на 5,3% и составил $576,1 млрд.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.