Макропоказатели

Макроэкономика

Платежный баланс. 1 квартал 2015

Накануне ЦБ представил оценку платежного баланса за первый квартал 2015 года. Эти данные представляют для нас интерес, так как в полной мере учитывают изменившуюся внешнеэкономическую ситуацию. В них в полной мере нашли отражение такие факторы как падение цен на сырье, введение взаимных санкций, пиковые выплаты по внешним долгам.

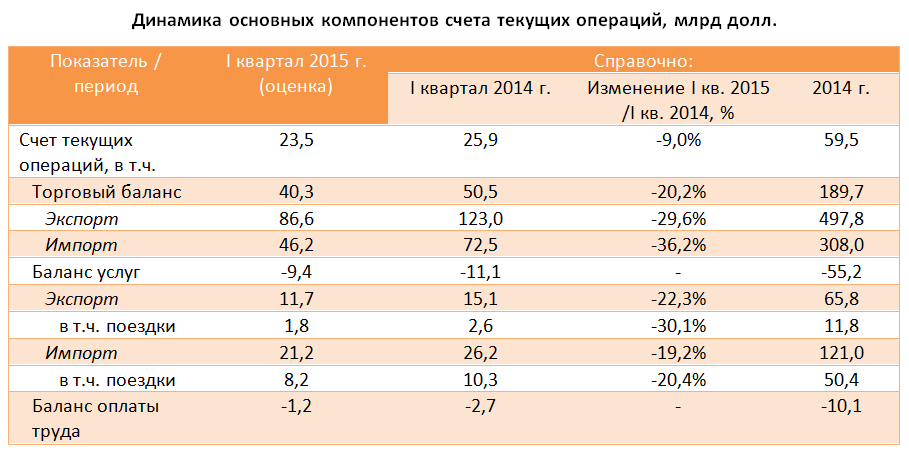

Итак, счет текущих операций в отчетном периоде составил 23,5 млрд долл., снизившись всего на 9% (здесь и далее: г/г), несмотря на двукратное падение цен на нефть. Напомним, что средняя цена нефти марки Brent в 1 кв. 2014 года составила 108 долл. за баррель, а в 1 кв. 2015 – всего 54. В своем прогнозе платежного баланса на текущий год мы ориентируемся на рост счета текущих операций до 76 млрд долл., чему будут способствовать начавшиеся процессы в сфере импортозамещения, рост нефтяных котировок, а также сокращение дефицита баланса услуг, инвестиционных доходов и оплаты труда.

Что касается профицита торгового баланса, то он составил 40,3 млрд долл. (-20,2%). Экспорт снизился на 29,6% до 86,6 млрд долл., главным образом вследствие падения цен на сырье. Сырьевой экспорт сократился на 37,2% (здесь в полной мере проявился обвал стоимости нефти), несмотря на то, что, по информации Федеральной таможенной службы, в январе-феврале был зафиксирован рост физического объема экспорта топливно-энергетических товаров на 21,2%. «Несырьевой» экспорт снизился всего на 13,2%. Весьма примечательной выглядит статистика по статье «Машины и оборудование»: стоимостной объем экспорта этих товаров за январь-февраль 2015 года вырос на 33,6% (в том числе механического оборудования – на 86,5%, электрического оборудования – на 40,1%, средств наземного транспорта – на 22,9%). В нашей модели платежного баланса на текущий год мы ориентируемся на товарный экспорт в 440 млрд долл.

Импорт же в первом квартале сократился на 36,2% до 46,2 млрд долл. Основными факторами, обусловившими такую динамику, стала девальвация рубля, а также наличие запрета на импорт определенных видов продукции. Такое падение импорта позволило отчасти компенсировать падение экспортной выручки, однако ввиду низкой базы, более сильное падение импорта не привело к росту профицита торгового баланса. По данным ФТС, стоимостной объем импорта машин и оборудования в январе-феврале 2015 года снизился на 38,6%. Физический объем импорта автомобилей за два месяца также показал снижение (легковых - на 44,9%, грузовых – на 65%). Стоимостной объем импорта продукции химической промышленности за тот же период снизился на 30%, металлов и изделий из них – сократился на 28,8%. Физические объемы металлов и изделий из них снизились на 18,1%, закупок труб – на 39,7%, проката из железа и нелегированной стали – на 25%. Сократились также стоимостные и физические объемы поставок продовольственных товаров (на 42% и 28,7% соответственно). В нашей модели платежного баланса на текущий год мы закладываем общий объем импорта в 352 млрд долл. (-18%).

Стоит отметить, что по итогам года этот показатель может оказаться выше вследствие чрезмерного укрепления рубля. Ситуацию усугубляет наметившееся опережающее укрепление рубля относительно евро: год назад курс евро находился на уровне 49 рублей, а на момент написания обзора официальный курс ЦБ составил 52,9 рубля. Таким образом, девальвация не превысила 8%. При этом, не стоит забывать, что ведущее место в страновой структуре внешней торговли России занимает именно Европейский Союз как крупнейший экономический партнер страны. Так, по данным ФТС, на долю Евросоюза в январе-феврале 2015 года приходилось 45,9% российского товарооборота (в январе-феврале 2014 года – 49,8%).

Значительное сокращение профицита торгового баланса было отчасти компенсировано уменьшением дефицита баланса услуг, баланса оплаты труда и баланса инвестиционных доходов. В части баланса услуг отметим привычное отрицательное сальдо по статье «Поездки», что во многом и обусловило дефицит баланса услуг в целом. Импорт по данной статье сократился на 20,4%, что объясняется ростом стоимости пребывания граждан России за границей ввиду девальвации. Однако экспорт по данной статье сократился сильнее – на 30,1%. Вероятно, здесь сказывается падение интереса к России со стороны зарубежных туристов ввиду некоторого ухудшения «репутации» страны в глазах международного сообщества. Тем не менее, сокращение импорта в части услуг (обладающего большей базой по сравнению с экспортом) способствовало уменьшению дефицита баланса услуг на 1,7 млрд долл. Что касается баланса оплаты труда, то здесь отметим уменьшение его дефицита на 1,5 млрд долл. Очевидно, это вызвано снижением в пересчете на доллары переводимых за рубеж доходов временно занятых в экономике нерезидентов. В целом по итогам анализа счета текущих операций отметим ослабление связи России с мировой экономикой, вызвавшее, тем не менее, некритичное снижение поступающей в страну валютной выручки. Далее перейдем к анализу капитального счета.

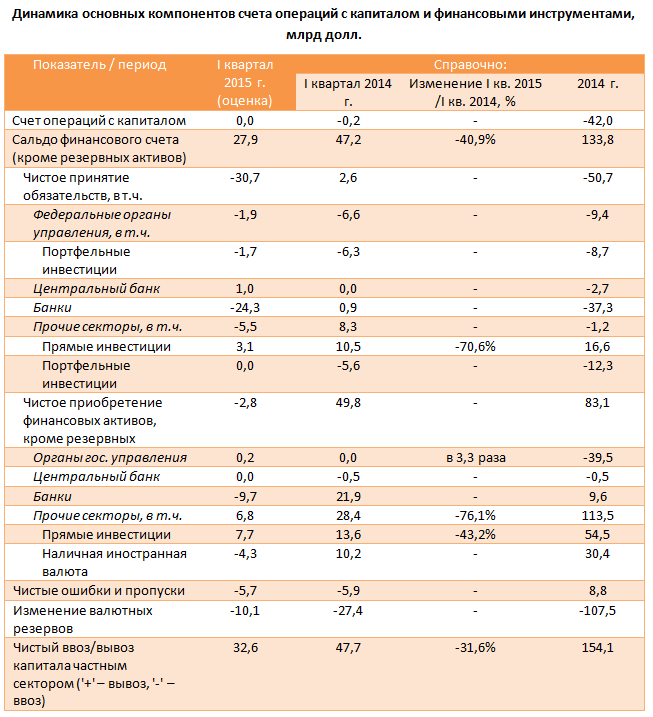

Счет операций с капиталом оказался близок к нулю, что отражает нулевое сальдо полученных и выплаченных капитальных трансфертов. В части финансов государства отметим снижение оттока иностранных портфельных инвестиций из Федеральных органов управления с 6,3 до 1,7 млрд долл. Снижение объясняется меньшим объемом погашения и выплат купонов по облигациям (1,2 млрд долл. в 1 кв. 2015 против 1,8 млрд долл. в 1 кв. 2014), а также меньшим оттоком через операции на вторичном рынке (1 млрд долл. в 1 кв. 2015 против 5,3 млрд долл. в 1 кв. 2014). В 1 кв. текущего года ЦБ нарастил свои обязательства на 1 млрд долл., в то время как в 1 кв. 2014 года чистое принятие обязательств регулятора равнялось нулю. Что касается частного сектора, снижение обязательств в банковском сегменте составило 24,3 млрд долл. по сравнению с их ростом на 0,9 млрд долл. в 1 кв. 2014 года. Объем прямых иностранных инвестиций в нефинансовые секторы в первом квартале 2015 года сократился на 7,4 млрд долл. (до 3,1 млрд долл.), однако в то же время отток портфельных инвестиций из них сократился с 5,6 млрд долл. почти до нуля. В итоге, резиденты РФ сократили обязательства в первом квартале на 30,7 млрд долл. – свидетельство того, что российская экономика перестала брать в долг за границей (в 1 квартале 2014 г. резиденты нарастили свои обязательства на 2,6 млрд долл.).

Что касается приобретения иностранных активов, то органы государственного управления увеличили вложения в них с нуля до 0,2 млрд долл. в 1 кв. 2015 года. Центральный банк сократил продажу иностранных активов с 0,5 млрд долл. в первом квартале прошлого года почти до нуля в первом квартале текущего. Банковский сектор за первые три месяца текущего года распродал активов на 9,7 млрд долл. (в 1 кв. 2014 года он купил активов почти на 22 млрд долл.). Значительные вложения в иностранные активы произвел только нефинансовый сектор – на 6,8 млрд долл., однако по сравнению с 1 кв. 2014 года их объем сократился на 76%. В итоге чистое приобретение иностранных активов оказалось отрицательным – резиденты продали активов на сумму 2,8 млрд долл. Положительное сальдо счета текущих операций и счета операций с капиталом, характеризующее чистое кредитование зарубежных стран составило 23,5 млрд долл.

В результате чистый вывоз капитала банками и предприятиями в отчетном квартале сократился на 32%, составив 32,6 млрд долл. Напомним, что в 4 квартале прошлого года, на фоне значительных платежей по внешнему долгу, а также паники на валютном рынке, этот показатель составил 77,4 млрд долл. В первом квартале резервные активы снизились на 10,1 млрд долл. против снижения на 27,4 млрд долл.

Таким образом, продолжающееся поступление в страну валютной выручки помогло безболезненно пройти пик выплат по внешнему долгу, что и обусловило сильные позиции рубля на протяжении первого квартала. В нашей модели платежного баланса по оттоку капитала мы ориентируемся на оценку ЦБ, которая на данный момент составляет 111 млрд долл. Вместе с тем, учитывая то, что пик выплат по внешнему долгу пришелся на первый квартал, мы допускаем, что итоговый показатель за год может оказаться меньше.

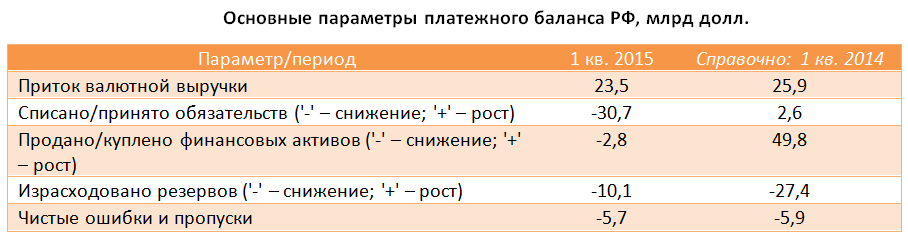

Также опубликованная ЦБ информация о платежном балансе свидетельствует о том, что за первый квартал ЦБ предоставил банкам валютных кредитов на 6,5 млрд долл., что внесло свою лепту в снижение ЗВР с начала года. Эти средства были выделены из золотовалютных резервов страны и переданы банкам при помощи механизма валютного РЕПО. Таким образом, несмотря на то, что ЦБ фактически отпустил рубль в свободное плавание, в первом квартале он поддерживал рубль путем предоставления валютной ликвидности.

Проанализированную статистику по оценке платежного баланса за 1 кв. 2015 года можно свести в следующую таблицу, отражающую состояние его основных компонентов.

Таким образом, поступления валютной выручки в страну в первом квартале 2015 года позволили погасить основную часть внешних обязательств; другими источниками погашения стали валютные резервы, а также продажа зарубежных активов. Напомним, что год назад резиденты страны приобрели иностранных активов на 50 млрд долл., что было профинансировано преимущественно резервами и притоком валютной выручки, также незначительно был наращен внешний долг.

В целом, предоставленная статистика ЦБ по платежному балансу свидетельствует о том, что в страну поступает значительный объем валютной выручки, несмотря на ситуацию с ценами на сырьевых рынках. Также, несмотря на продолжающийся отток капитала, наметилась тенденция к его замедлению: у резидентов отсутствуют проблемы с погашением внешней задолженности. Ожидаемое нами восстановление цен на нефть будет обеспечивать рост профицита счета текущих операций и, соответственно, генерировать приток валютной выручки в страну. Прохождение годового пика выплат по внешним долгам вкупе с ростом профицита торгового баланса должно обеспечить рост валютных резервов и, соответственно, обеспечить дальнейшее укрепление рубля. По нашим прогнозам, курс доллара к концу текущего года составит 48 рублей, а среднее значение за год составит 56,7 рублей.

Однако его дальнейшая динамика во многом будет зависеть от развития собственных производств, способных вытеснить импортные товары. Для этого необходим комплекс мер, проводимых органами гос. управления. В первую очередь, должно быть своевременно проведено снижение процентных ставок для увеличения доступности кредитования российских предприятий, необходимо также обеспечить гос. поддержку важнейших отраслей и предприятий, которые будут осуществлять импортозамещение и внесут значительный вклад в формирование добавленной стоимости, обеспечив тем самым рост российской экономики. В противном случае, положительные тенденции, продемонстрированные данными о платежном балансе, могут оказаться временными, и с укреплением рубля импорт может возобновить опережающий рост, что способно создать давление на профицит счета текущих операций.

Комментарии 50

Владислав Корсунский

Владислав Корсунский

Михаил Попков

Михаил Попков

Михаил Попков

Иван Позднев

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий, здравствуйте! Косвенным образом эту информацию можно получить из «Обзора банковского сектора Российской Федерации», публикуемого Банком России. Один из его разделов – «Основные характеристики кредитных операций банковского сектора». Исходя из предоставленных там данных, общий объем выданных кредитов, приходящийся на финансовые и нефинансовые компании-резиденты РФ, можно оценить в 43,9 трлн руб. по состоянию на 1 июня 2020 года. В том числе из этой суммы 8 трлн руб. приходятся на кредиты в иностранной валюте. Однако нужно иметь в виду, что эти данные оставляют за скобками объемы кредитов, предоставленных российским компаниям зарубежными кредитными организациями, а также не учитывают объемы размещенных корпоративных облигаций.

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Дмитрий Попов

Владислав Корсунский

Гость

Владислав Корсунский

Лев Кунегин

Владислав Корсунский

Сергей Соловьёв

Владислав Корсунский

Посетитель

Владислав Корсунский

Николай Строилов

Владислав Корсунский

Сергей, спасибо за Ваш вопрос! Действительно, такие уровни доходности облигаций ГТЛК выглядят выделяющимися на фоне более низких доходностей других бумаг компаний с государственным участием. Однако стоит иметь в виду, что в кризисных условиях такой вид деятельности как лизинг достаточно сильно уязвим к рискам. Поэтому следует внимательно следить за кредитным качеством и изменениями кредитного рейтинга таких компаний. На данный момент ГТЛК имеет рейтинг "B+" (относящийся к категории спекулятивных) от агентства Standard & Poor's, что соответствует уровню банков второго эшелона. Кроме того, важно понимать, что значимость ГТЛК для правительства может быть ограничена. В 2011 году "Финансовая лизинговая компаний" (ФЛК), также находящаяся под контролем государства, была признана банкротом. Данный случай может говорить о том, что в критической ситуации правительство может отказаться спасать и ГТЛК. Это, в том числе, и выражается в повышенной доходности бумаг компании. Тем не менее, в соответствии с нашей методикой оценки кредитного качества, компания относится к группе 5.2 и является кредитоспособной, что позволяет приобретать ее ценные бумаги.

Сергей Соловьёв

Владислав Корсунский

Андрей Жучков

Владислав Корсунский

Николай Николаев

Андрей Жучков

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Владислав Корсунский

Андрей Грищенко

Alexey Golyakov

Владислав Корсунский

Николай Николаев

Владислав Корсунский

Николай Николаев

Alexey Golyakov

Артем Абалов

Николай Николаев

Артем Абалов

Дмитрий Трефилов

Сергей Тишин

Дмитрий Трефилов

Сергей Тишин

С. Г.О.