Мегафон (MFON)

Связь, телекоммуникации и новые технологии

Итоги 2016 г.: снижение прибыли на фоне опережающего роста затрат

Мегафон опубликовал консолидированную финансовую отчетность по МСФО за 2016 год.

Абонентская база Мегафона в России увеличилась на 1,1% - до 75 615 тыс. чел., при этом совокупная выручка компании выросла только на 0,9% и составила 316,3 млрд рублей. Основная причина такой динамики – сокращение выручки от мобильной связи и прочих услуг до 179,2 млрд рублей (-5,7%). Доходы от передачи данных напротив выросли на 5,7% и достигли 84,4 млрд рублей. Это было обусловлено ростом пользователей услуг передачи данных до 31,0 млн человек (+5,8%), а также увеличением интернет-трафика в расчете на 1 абонента в месяц на 30,4%.

Операционные расходы компании продолжают демонстрировать опережающий выручку рост, по итогам отчетного периода они возросли до 259,2 млрд рублей (+9,2%). Среди причин роста компания называет необходимость обеспечения доступности услуг для клиентов с учетом давления со стороны конкурентов. Помимо этого на росте расходов отразилось изменение структуры доходов в пользу низкомаржинальных сегментов — услуг фиксированной связи и продаж оборудования и аксессуаров, а также увеличение расходов на дилерскую комиссию вследствие роста числа абонентов и затрат на аренду и амортизацию. Как итог, операционная прибыль компании сократилась почти на четверть - до 57,1 млрд рублей. Долговая нагрузка Мегафона с начала года увеличилась на 15,4 млрд рублей и составила 235,1 млрд рублей. Чистые финансовые расходы сократились на 12,9%, составив 21,3 млрд рублей. Это произошло из-за появления положительных курсовых разниц по валютному долгу.

В итоге чистая прибыль компании снизилась на 34,7% - до 25,5 млрд рублей.

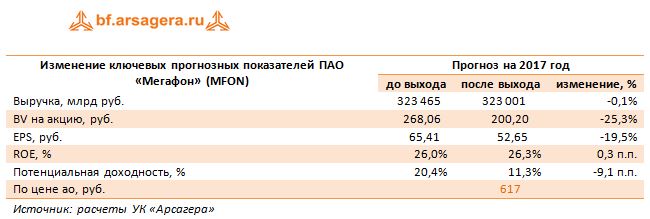

По итогам внесения фактических данных мы понизили прогноз финансовых результатов из-за более существенного роста затрат. В результате потенциальная доходность акций снизилась.

По нашим оценкам, акции компании торгуются исходя из P/E 2016 около 11,7 и при цене 617 рублей за акцию не входят в число наших приоритетов.

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 2

Артем Абалов

С. Г.О.